「借金やクレジットカード、税金の支払いなどで給料や銀行口座が差押えされてしまうのでは…」と不安な気持ちになっているのではないでしょうか。

確かに、借金にせよ税金にせよ、支払えずにそのまま放置していたら、銀行の預金の差押えを受けるおそれがあります。

しかし、差し押さえをされる前に早めに行動を起こすことで、差押えを回避できる可能性があります。

差し押さえされるかもと不安になる前に、差押えまでの流れや差押えの回避方法を知っておきましょう。

この記事を読んでわかること

- 差押えを受けるまでの流れ

- 給料や銀行口座を差押える場合の上限

- 差押えを回避する対処法

ここを押さえればOK!

差押えは債務者に予告なく行われますが、滞納があればすぐに行われるというものではありません。例えば、借金の場合、最初は請求(催促)があり、無視すると訴訟や支払督促が始まり、判決や仮執行宣言付判決が出ると差押えが可能になります。税金の場合、督促状が送られ、その後財産調査が行われ、督促状発送から10日で差押えが可能です。

銀行口座が差押えられると、残高が差押え額に満たない場合全額が別口座に移されますが、口座自体は使用可能です。給料の差押えは手取り額の4分の1までが基本ですが、税金や養育費滞納の場合は異なる計算が適用されることがあります。

借金の差押えを避けるためには、「債務整理」が有効です。任意整理、民事再生、自己破産などの方法で、借金を減額したり、支払額を減らしたりして生活を立て直すことが可能です。 借金の返済が苦しいなと感じたら、1人で悩まずアディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

差押えとは

差押えとは、お金(借金や税金など)を払えない人のお金を回収するために、財産隠しをされないようにすることです。

例えば、 借金の返済を求めて裁判を起こした場合を考えてみましょう。

この場合、たとえ裁判で勝ち、「借金を払え」との判決を得たとしても、必ずしも相手が判決に従って支払うとは限りません。判決が出てもお金を支払わずに、無視されてしまう可能性があるのです。

このように、判決が出ても支払わない人に対しては、財産を差押えして、借金を回収することになります。例えば、銀行の預金口座が差押えされると、差し押さえられた分については、債務者は自由に引き出せなくなります。

一般的に「差押え」というと、財産が強制的に奪われてしまうことまでイメージされるかもしれません。しかし、あくまでも、財産が奪われてしまうことは「強制執行」といい、「差押え」はあなたが自由に処分することを防ぐ手続きになります。

差し押さえの流れとは

差押えがいつ行われるかは、差押えの対象者に教えられません。

なぜなら、いつ行われるかわかってしまうと、差押えの前に預金口座からお金が下ろされるなど財産を隠されたりする可能性があるからです。

しかし、 差押えには、ちゃんと「準備段階」があります。準備段階が分かっていれば、「差押えが行われるかもしれない」との心の準備はすることができます。

ここでは、借金やカードの支払いなどができない場合と税金や社会保険料などを滞納した場合とに分けて、差押えまでの流れを説明します。

(1)借金などが払えずに差押えされる場合

借金やカードの支払いができずにいると、最初は電話や郵便等で早く入金するようにとの請求(催促)を受けます。

この段階で対処せずにいると、借金の残額について、一括請求を受けることとなります。また、保証をしている保証会社が保証債務を履行したり、債権回収業者に債権が譲渡されたりして、債権者(お金を請求する人)が当初の貸主から保証会社などに変わることもあります。

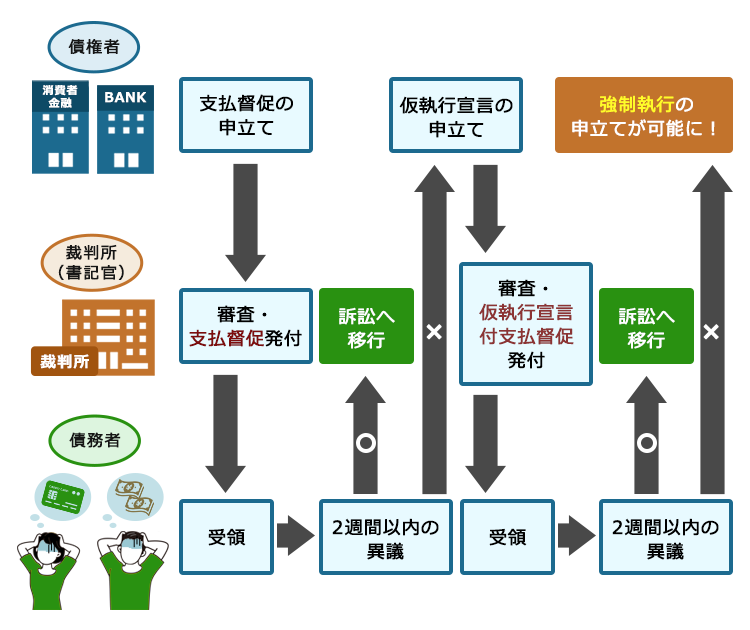

それでも返済せずにいると、債権者が「訴訟」や「支払督促」など裁判所での手続を始めることがあります。債務者(お金を払うべき人)には、「訴状」や「支払督促」という形で裁判所から通知が来るので、裁判所での手続きが行われたことがわかります。

ここまでくると、「差押えの準備段階」に入っているといえるでしょう。

(1–1)訴訟を起こされた場合

お金の支払いを求めて訴訟を起こされた場合、裁判所から債務者(お金を払うべき人)に対して「訴状」が送られることになります。

そして、訴状が送られた債務者側は、この訴訟を欠席することもできますが、答弁書も提出せずに,最初の訴訟の日に欠席すると、そのまま欠席で訴訟が行われることになります。

欠席で裁判が行われた場合、例えば、「借金額が違う」など訴状等に間違いがあったとしても、原告の請求をそのまま認める判決がでる可能性があります。もし訴状に間違いがあれば、訴訟に出席してあなたの言い分を裁判所に伝えることが必要でしょう。

判決には「確定判決」と「仮執行宣言付判決」があり、そのどちらもが「債務名義」といって差押えに必要な書類となります。これらの書類が裁判所から出されると、いつ差し押さえされてもおかしくない状況といえるでしょう。

- 確定判決:訴訟の当事者双方が判決書を受けとってから2週間、不服を申し立てずに確定した判決のこと

- 仮執行宣言付判決:確定前の判決であっても仮執行宣言付判決であれば、「債務名義」となる。仮執行宣言が付いた判決のこと

一方、訴訟中に「和解」することもあります。和解した場合は、「和解調書」が裁判所で作成されます。この和解調書も「債務名義」となり、差し押さえをすることができる書類になります。

和解調書には、「●月●日までに支払う」など支払期限が書かれています。しかし、その支払期限を守らなかった場合には、差し押さえをされてしまうリスクが高いといえるでしょう。

(1-2)支払督促を申し立てられた場合

支払督促とは、債権者(お金を請求する人)からの申し立てにより、裁判所から債務者(お金を払うべき人)に支払いをうながす手続きです。支払督促は、訴訟とは違い、裁判所に行く必要はありません。

債権者が支払督促を申立てると、裁判所から債務者に対して「支払督促」という書面が送られます。

そして、債務者が支払督促を受け取ってから2週間以内に異議を申立てなければ、債権者は「仮執行宣言」を申立てることができるようになります。

「仮執行宣言」の申し立てとは、支払督促に執行力(=差し押さえや強制執行が出来るようになる効力)を持たせる手続きです。 債権者が「仮執行宣言」を申立てると、裁判所は、再び 「仮執行宣言付支払督促」という書面を債務者に送ります。

債務者が「仮執行宣言付支払督促」を受け取ってから2週間以内に何にもアクションを起こさなかった場合、 債権者は、債務者の財産を差し押さえることが出来るようになります。

「支払督促」「仮執行宣言付督促」の記載に間違いがあれば、異議を出すようにしましょう。例えば、金額が間違っていても、異議を出さないとその間違った金額で差し押さえをされてしまう可能性があります。「支払督促」「仮執行宣言付支払督促」を受け取ってから2週間以内に異議を出すと、「訴訟」になります。そして、訴訟でどちらが主張する金額が正しいのかを判断してもらうことになります。

他にも、次のような書面が「債務名義」となります。次のような書面を債権者が取得していて、その書面に書いてある支払期限を債務者が守っていない場合には、いつ差し押さえがされてもおかしくないといえるでしょう。

- 執行証書(強制執行されても良いという文言のある『公正証書』)

- 認諾調書(債務者が裁判で債権者の訴えを認めた場合に作られる調書)

- 調停調書(調停が成立した時に作られる調書)

(2)税金などが払えずに差押えされる場合

税金や年金保険料などを滞納した場合、確定判決などの「債務名義」は必要ありません。そのため、借金を滞納した場合のような裁判所での手続は不要になります。

税金や社会保険料の納期限までに納付しないと、まずは「督促状」が送られてきます。督促状に対して何ら対処せずにいると、差押えの対象を把握するための財産調査が行われ、差押えされることになります。

そして、法律上、督促状の発送から10日で差押えを行わなければならないとされています(国税徴収法47条1項、地方税法331条1項1号等)。ただ、実際には、督促状が発送されてからも、任意の納付を促す催促が行われることも多いです。

このように、公租公課の差押えについては裁判所での手続が不要ですので、借金よりも早く差押えに至るリスクがあります。

税金を滞納した場合の差押えなどのリスクについて、くわしくはこちらをご覧ください。

銀行口座が差し押さえされた!どうなるの?

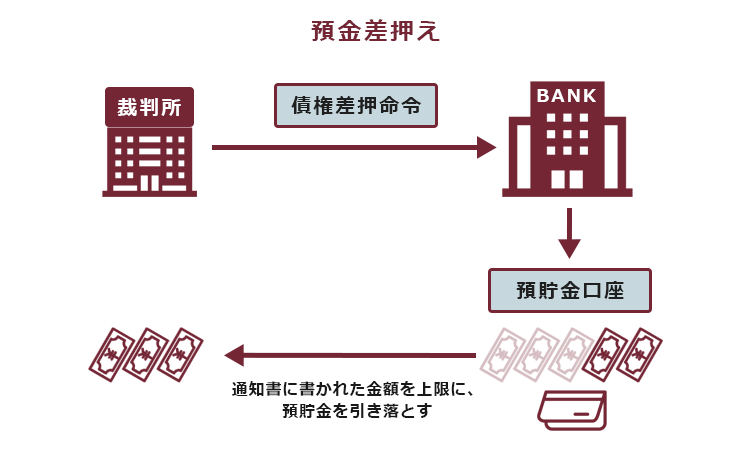

債権者(お金を請求する人)から銀行口座の差し押さえを申し立てられると、裁判所から銀行や債務者(お金を払うべき人)に対し「債権差押命令」を送ります。

そして、「債権差押命令」を受けた銀行は、その銀行口座から「債権差押命令」に書かれた金額を上限に、預貯金を引き出し、別口座に移します。そのため、銀行口座に入っていたお金が差し押さえされる金額(未払いの金額)よりも少ない場合には、全額別口座に移され、銀行口座に入っていたお金は使用できなくなります。

例えば差押えの金額の合計額が30万円で、預金残高が20万円の場合には、20万円全額が差押えされてしまうことになります。

一方で、例えば、差押えの金額の合計額が30万円で、預金残高が50万円の場合には、30万円について差し押さえされてしまいますが、残りの20万円については差押えの対象外となるのです。

銀行口座の差押えがあったからといって、その銀行口座自体がつかえなくなるわけではありません。差押え後に入金があった場合には、その入金分は差押えされませんので、そのお金を引き落とし、利用することができます。

ただ、1回の差押えで全額を回収できなかった場合、債権者が繰り返し差押えを図る可能性はあります。

例えば、滞納額が100万円で、預金残高が20万円しかなかった場合には、また預金残高が増えた頃を見計らって、再度差押えをされてしまう可能性があるのです。

給料が差押えされた!どうなるの?

ここでは、給料が差し押さえられた場合の流れや差し押さえがされる金額について解説します。

(1)給料が差し押さえされた場合の流れ

債権者(お金を請求する人)から給料の差し押さえが申し立てられると、裁判所は債務者(お金を払うべき人)や勤務先に対して「債権差押命令」を出します。

債権者は、債務者に債権差押命令が送達されて1週間が経過すると、差し押さえた分の給料について、直接支払いを求める(「取立て」と言います)ことができるようになります。

通常は、債権者と債務者の勤務先が連絡を取り合った上で、勤務先が債権者の指定する口座に差押え分を振り込む形で支払うことが多いです。

このように、給料が差し押さえされてしまうと、勤務先の会社に、「債権差押命令」が届き、あなたに借金などのお金の滞納があることがバレてしまいます。

(2)給料が差し押さえられる金額

給料の差押えといっても、給料の全額を差し押さえられるわけではありません。

なぜなら、給料全額を差し押さえられてしまうと、生活できなくなってしまうからです。そのため法律上、差押えができるのは、税金等を差し引いた手取り給与の4分の1までとされています。

例えば、手取り額が24万円であれば、差押えされるのは、その4分の1である6万円となります。

一方、給料の高い人であれば、より高い割合での差押えでも生活保障はできるということで、例外として手取り額が44万円を超える人の場合は、33万円を超える部分全額が差押え可能となっています。

ただし、税金を滞納し、差押えが行われる場合、生活保障のための差押禁止の範囲は、私人間の借金などのときとは計算方法が違います。この場合、国税徴収法や地方税法などによって計算されることになっておりますので、手取り額の4分の1までとはならない可能性があります。

また、養育費の滞納を理由に給料を差し押さえる場合には、子供の福祉の面からより多くの金額の差押えが可能となっております。そのため、手取り額の2分の1(手取りが66万円を超える場合は、33万円を超える部分)を差し押さえられてしまうので注意が必要です(民事執行法第152条3項)。

給料が差押えられた場合の流れや期間について、さらにくわしく知りたい方は、こちらの記事をご覧ください。

差し押さえが迫っている方は「債務整理」がおすすめ!

借金やカードの支払いなどでお困りの方は、「債務整理」をおすすめします。

債務整理をすることで、借金を減らせたり、毎月の支払額を減らせたりできる可能性があります。さらに、差し押さえの前に「債務整理」をすると、差し押さえのリスクも減らすことができる可能性もあります。

借金が払えなった場合、すぐに「自己破産」とのイメージもあるかもしれません。しかし、自己破産せずとも「任意整理」「民事再生」という手段で、借金を減らしたり、毎月の支払額を減らしたりできる可能性もあるのです。

- 任意整理: 債権者と話し合って、将来分の利息をカットしてもらうなどし、借金を3年ほどで分割して支払っていくことを目指す方法

- 民事再生: 裁判所の認可を得たうえで負債の額を5分の1程度まで減額してもらい、原則として3年ほどかけて返済していくという方法

- 自己破産:借金返済の見込みがなく、裁判所から免責許可決定が出れば、原則全ての負債を支払わなくてもよくなる方法

差押えを受けるリスクを抱えながら生活するよりは、「債務整理」をして借金を減らしたり、毎月の支払額を減らしたりして、生活の立て直しを図ってみませんか。

なお、債務整理を行っても、税金や社会保険料などの支払額が減ったり、なくなったりすることはありません。しかし、債務整理によって借金返済の負担が減れば、その分税金や社会保険料などの支払も無理なくできるようになることが期待できます。

【まとめ】差し押さえが迫っているなら、「債務整理」がおすすめ!

今回の記事のまとめは、次の通りです。

- 差押えとは、お金(借金や税金など)を払えない人のお金を回収するために、財産隠しをされないようにすること。

- 差し押さえの日時は、事前に債務者に連絡があるわけではない。ただ、借金などで差し押さえされる場合には、差し押さえの前に「裁判所の手続」が必要なので、滞納からすぐに差し押さえされるわけではない。

- 税金や社会保険料などの滞納で、差し押さえされる場合には、督促状の発送から10日経過すると差し押さえされる可能性がある。

- 早めに借金返済の負担を軽減するための「債務整理」を始めることで、差押えを回避できる可能性がある。

借金やカードの支払いが大変な場合、放置していては利息や遅延損害金で借金額がどんどん膨らんでいきます。支払うのが大変だと感じたら、差押えを避けるためにも、なるべく早めに債務整理を検討することがおすすめです。

確かに、債務整理は弁護士に依頼せずとも個人で進めることもできます。しかし、弁護士に相談・依頼することで、安心感があったり、難しく手間のかかる手続を代わりに行ってもらえたりします。債務整理を行うのであれば、アディーレ法律事務所へお気軽にご相談ください。 債務整理について、ご相談は何度でも無料です。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております(2025年2月時点)。

「差し押さえされるかも…借金をなんとかしたい」とお悩み