『自己破産で自宅を手放さなくてはいけないとしても、自己破産後、5年程度で再度ローンは組める?』

自己破産をする際、住宅ローンの残った自宅は手放すことになる可能性が高いです。

また、自己破産をすると、その情報は信用情報機関の信用情報に登録されますので、自己破産をしてから5年程度で住宅ローンを組むことは基本的には難しいでしょう。

今回は、「自己破産と住宅ローン」について、アディーレの弁護士が解説します。

今回の記事を読んでわかること

- 住宅ローン返済中の自宅と自己破産

- 自己破産から5年後の住宅ローン

- 自宅を手放さずに済む債務整理

住宅ローン返済中に自己破産をすると、自宅はどうなる?

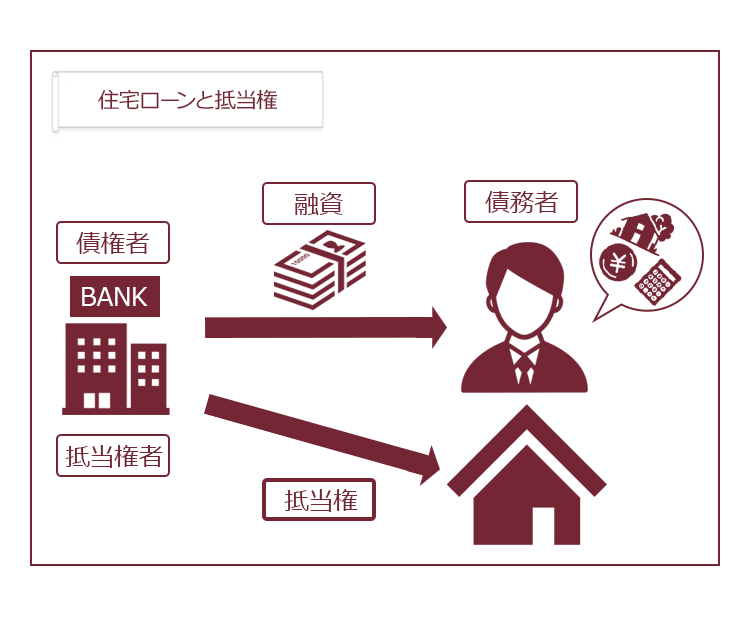

住宅ローンを組んで自宅を購入する際、通常自宅には抵当権(※お金を借りた人が住宅ローンを返済できなくなった場合、住宅を売却できる権利のことです)が設定されます。

債務者が住宅ローンの返済を滞納し、債権者が住宅ローンが支払われる見込みがないと判断すると、債権者は裁判所に対して「担保不動産競売の申立て」をします。

裁判所は、申立てを認めると「競売開始決定」を出します。そうすると、自宅は競売に付されてしまいます。

その後、入札などを経て裁判所が「売却許可決定」を出し、買受人が競売代金を納付すると、その時点で自宅の所有権は買受人に移転します。

買受人が競売代金を納付すると、それ以降自宅に住み続けることはできませんので、自宅から退去しなければいけません。任意に退去しない場合には、強制的に退去させられる可能性があります。

ですから、住宅ローン返済中に自己破産をすると、通常は、自宅は手放さなくてはいけなくなります。

(*競売代金は抵当権者への弁済にあてられ、もしも余剰があった場合には、破産管財人を通じて、その他の債権者への配当に回されます)。

住宅ローンを滞納した後の流れについて詳しくはこちらの記事をご確認ください。

自己破産をしても自宅を残したいという方は、次の記事をご参照ください。

自己破産後に住宅ローンを組めないのはなぜ?

自己破産後、改めて住宅ローンを組んで自宅を購入したいと思う方もいらっしゃるでしょう。

ですが、自己破産をすると、事実上、一定期間は住宅ローンを含む新たな借入れなどをすることができなくなります。

というのは、自己破産をすると、その情報が『信用情報機関』に登録されてしまうのです。

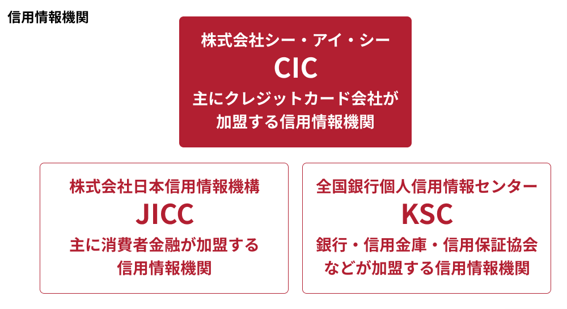

簡単に『信用情報機関』についてご説明します。

現在、日本にある主な信用情報機関と加盟会員の特徴は次のとおりです。

- 株式会社シー・アイ・シー(CIC)

:主にクレジットカード会社が加盟する信用情報機関 - 株式会社日本信用情報機構(JICC)

:主に消費者金融が加盟する信用情報機関 - 全国銀行協会(全国銀行個人信用情報センター・KSC)

:銀行や信用金庫、信用保証協会などが加盟する信用情報機関

各加盟店は、顧客のローンやクレジットの申込みや契約に関する情報(これを「信用情報」と言います)をそれぞれが加盟する信用情報機関に提供し、各信用情報機関では、各加盟店から提供された信用情報を保管・管理しています。

各信用情報機関は各加盟店から提供された信用情報を管理するために設置された組織なのです。

信用情報の中でも、特に経済的な信用を損ねるような情報は、いわゆる「事故情報」と呼ばれ、3つの信用情報機関で情報が共有されています。

【事故情報の一例】

- 2~3ヶ月以上の延滞

- 保証債務の履行、代位弁済

- 任意整理(過払い金返還請求を除く)

- 自己破産

- 個人再生 など

信用情報機関に事故情報が登録されているということは、その人の経済的信用力が低いということですので、事故情報が登録されている状態で次のような申込みをしても、審査に通らない可能性が高いです。

- (信用情報機関の加盟店からの)新たな借入れ

- クレジットカードの新規作成や更新

- (信用情報機関の加盟店からの借入れに関して)第三者の保証人になること

- 高額なスマホを分割払いにすること など

自己破産をするとその情報が事故情報として信用情報機関に登録されてしまい(いわゆる「ブラックリスト」に載った状態)、一定期間は新たに住宅ローンを組めなくなってしまうのです。

信用情報機関の事故情報について詳しくはこちらをご覧ください。

信用情報機関の情報共有について詳しくはこちらをご覧ください。

自己破産をしてから5年後に住宅ローンは組める?

とは言え、自己破産をしたという情報は、永久に信用情報機関に登録されるわけではありません。

一定期間が経つと、信用情報機関の登録情報は抹消されます。

自己破産をした時に登録される事故情報の登録期間は、次のとおりです。

| 信用情報 機関 | 信用情報に 登録される情報 | 情報が登録される流れなど | 登録期間 |

| CIC | ・「異動」 ・「法的手続」 ・「法定免責」 | ・破産手続開始決定により、返済状況欄に「異動」、補足内容欄に「法的手続」と登録される。 ・免責許可決定があると、終了状況欄に「法定免責」と登録される。 | 契約期間中および 契約終了後5年以内 |

| JICC | ・「破産申立」 | ・破産の申立てにより、異動参考情報等欄に「破産申立」と登録される。 | 【契約日等が2019年9月30日以前】 当該事実の発生日から5年以内 (申立ての取下げがあった場合は、 その時点まで) 【契約日等が2019年10月1日以降】 契約継続中の期間及び契約終了後5年以内 (*申立ての取下げがあった時は、 その時点まで) |

| KSC | ・「破産手続開始」 ・「強制回収手続」 | ・破産手続開始決定が官報に掲載されると、官報公告区分欄に「破産手続開始」と登録される。 ・また、破産すると完了区分欄に「強制回収手続」と登録される。 | 官報情報は、破産手続開始決定の日から7年後の応当日の前日まで |

※2023年6月時点の情報です。随時、変更される可能性があります。

※自己破産の前に、一定期間、借金の返済を滞納したり、代位弁済・保証債務履行などがされたりした場合などは、別途事故情報が登録される可能性があります。

自己破産に関する情報が登録期間は5~7年ですね。

住宅ローンを取り扱っている金融機関は主にKSCの信用情報を閲覧しています。

ですから、自己破産をした場合には、破産手続開始決定から7年は事故情報が登録されますので、5年程度で住宅ローンを組むことは難しいでしょう。

情報機関に登録された信用情報をどの程度まで遡って確認するかは、各金融機関によって違うようですが、少なくとも5年未満で住宅ローンを組める可能性はとても低いです。

自己破産と住宅ローンについて詳しくはこちらをご覧ください。

また、自己破産をして債権が免責になった借入先やそのグループ会社の内部においては、(信用情報機関の事故情報が抹消された後も)引き続き当該事故情報が登録されている可能性はあります(いわゆる「社内ブラック」)。

自己破産から7年経過すれば住宅ローンは組める?

住宅ローンも、自己破産に関する事故情報が消えた後であれば、組むことができる可能性はあります。

ただ、次の点に注意が必要です。

- 自己破産の際に債権者となっていた会社や同グループの会社では、ローンを組めない可能性がある

- クレジットヒストリーが白紙のため、審査を通りにくい可能性がある

「クレジットヒストリー」とは、信用情報機関に登録されている、信用取引に関する情報です。

自己破産に関する情報が登録されている間は基本的にクレジットカードを作ったり、新たな借入れができませんので、その間、信用情報機関に新たな情報は登録されません。

そして、自己破産から5~7年が経過して自己破産に関する情報が抹消されると、信用情報機関には何も登録されていない状態になります。

このような状態を、俗に「スーパーホワイト」などと呼びますが、クレジットヒストリーが白紙だと、過去に自己破産などをしたことが疑われて、審査に通りにくいこともあるのです。

まずは、安定収入を得られる職業に就いた上で、デポジット式のクレジットカードを作って利用実績を積み上げ信用を高めると、クレジットカードを作ったり、ローンを組むことができやすくなるようです。

自己破産後に住宅ローンの申込みをする際の注意点

自己破産後に住宅ローンを申し込む際は、次の点に注意が必要です。

事故情報が抹消されているか確認する

「もう事故情報は消えているはず」と思っていても、まだ登録が残っている可能性があります。

自己破産の事故情報があれば、審査は原則として通らないため、申込みをする前に事故情報が消えているかどうか確認しておくことがおすすめです。

事故情報を含む信用情報については、信用情報機関への照会を行うことで確認できます。

照会の方法について、詳しくはこちらの記事をご覧ください。

登録期間が経過しているのに自己破産に関する事故情報が抹消されていない場合には、その情報を登録した各加盟店に、情報の修正を求めることができます。

その他、自己破産後に住宅ローンを組む際の注意点について詳しくはこちらの記事をご確認ください。

【まとめ】自己破産後5年程度で住宅ローンを組むことは難しい

今回の記事のまとめは、次のとおりです。

- 住宅ローンが残っている場合に自己破産をする際、抵当権を実行され自宅は競売にかけられる。

- 自宅が競売にかけられた場合、買受人が代金を納付したら所有権は買受人に移るため、自宅から退去しなければいけない。

- 自己破産をすると、そのことが「信用情報機関」の「事故情報」に5~7年間登録されるため、その間は再度住宅ローンを組むことは基本的には困難。

- 自己破産後に住宅ローンを組む場合には、まずは信用情報機関に自己破産に関する情報が登録されていないか確認すべき。もしも登録期間が経過しても情報が残っていれば、各加盟店に情報の修正を求めることができる。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2022年6月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。