「自己破産なんてしたら、融資を受けられなくなって、もう事業を立ち上げることなんてできないのでは?」

そのような不安から、自己破産をためらっていらっしゃる方も少なくありません。

確かに自己破産の手続きをすると、その後事業を立ち上げる際に制約が生じることもあります。自己破産の手続きをしたことについて、一定期間は銀行などの金融機関が融資の審査の際に参照する「信用情報」に登録されるからです。

しかし、自己破産の手続きをしたからといって、永遠に融資を受けられなくなってしまうわけではありません。

自己破産の手続きを行ったという情報は、5~7年程度で、「信用情報」から削除されるからです。

また、自己破産の手続きをした人の事業への再チャレンジを応援する融資も存在します。

自己破産を迷っている方は、自己破産が銀行融資に及ぼす影響を理解された上で、決断されることをお勧めします。

この記事では、次のことについて弁護士が解説します。

- 自己破産の手続き後に銀行からの融資は受けられるのか

- 再挑戦支援資金(再チャレンジ支援融資)とは何か

- 自己破産の手続き後に起業する場合、どのような制約がありえるか

自己破産の手続き後に銀行から融資を受けることはできる?

まず、自己破産の手続きをした後に、銀行から融資を受けられるのかを説明します。

(1)5~7年間は難しい

自己破産の手続きの後、5~7年程度は銀行から融資を受けることが難しくなります。

「自己破産をするとブラックリストに載ってしまう」

こんなことを聞いたことのある人も多いのではないでしょうか。

ブラックリストという名称のリストが銀行などの金融機関に存在するわけではありません。

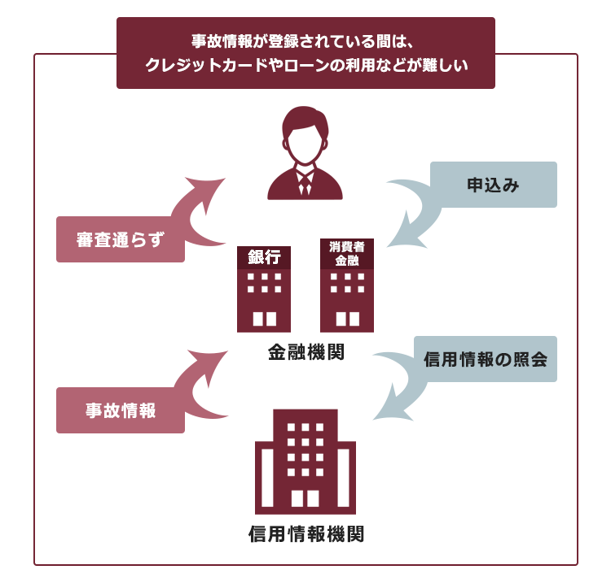

個人のカードやローンの申込み、契約状況、支払いの状況などの情報(信用情報)を管理している「信用情報機関」という組織があります。

信用情報の中でも、支払いの滞納や自己破産などの債務整理をしたといった、当初の契約どおりの支払いができていないという情報を「事故情報」と呼ぶことがあります。

信用情報機関に事故情報が登録されている状態を俗に「ブラックリスト入り」と呼ぶことがあるのです。

融資の申込みを受けた金融機関は、申込みをした人に支払い能力があるかどうかの審査のために、信用情報機関に対して信用情報の照会を行います。そのため、自己破産の手続きをしたという事故情報が登録されている期間は、銀行などから融資を受けることが困難になります。

自己破産の場合の事故情報の登録期間は、5~7年程度です(信用情報機関ごとに、期間や起算点が異なります)。

自己破産について事故情報が登録される期間について、詳しくはこちらをご覧ください。

(2)事故情報が削除された後でも、同じ銀行からの融資は難しい可能性も

事故情報が信用情報機関から削除されても、全ての銀行から再び融資を受けられるようになるとは限りません。

自己破産の手続きをした際に取引があった銀行や、同じグループの会社の中では、自己破産の手続きをしたという事実が半永久的に残ってしまう可能性があるためです。銀行側が、「一度自己破産したことがある人は、また繰り返すかもしれない」と警戒することがあるからです。

再挑戦支援資金(再チャレンジ支援融資)とは?

事故情報が登録されている期間は、銀行などから融資や借入れを受けることは困難です。

しかし、事故情報が登録されている間も利用できる可能性のある融資制度があります。それは、日本政策金融公庫の「再挑戦支援資金(再チャレンジ支援融資)」です。

再挑戦支援資金とは、過去に廃業歴などがある経営者の、事業への再挑戦を支援する制度です。

再挑戦支援資金を利用できる人は、新たに開業する人または開業から概ね7年以内の人のうち、次の3つの要件を全て満たしている人です。

- 廃業歴などのある個人や、廃業歴などのある経営者が営む法人である

- 廃業時の負債が新規事業に影響しない程度には整理される見込み等である

- 廃業の理由や事情がやむを得ないもの等である

裁判所での自己破産の手続きは、債権者への配当を行う「破産手続」と、残っている負債について支払義務を免除してよいかの審査がなされる「免責手続」からなります。

免責手続において、免責許可決定が出なかった場合には負債の支払義務が全て残ってしまうこととなります。

そのため、免責不許可となってしまった場合には、負債が新規事業に影響しない程度に整理される見込み等であることの要件(2.)を満たさない、と判断される可能性があります。

ただし、自己破産の手続きで「免責不許可」となるケースは決して多くはありません。

実際に免責許可決定が出るかどうかは個々のケースごとに異なりますが、免責許可決定が出るケースが多いのです。

自己破産の手続き後に起業する時、制約はある?

それでは、自己破産の手続きをした後の起業に、銀行からの融資の場面以外で考えられる制約についてご説明します。

(1)起業自体に制限はない

自己破産の手続きにおいて、無事免責許可決定が出れば、手続き中の職種制限などから解放され、復権することができます。

裁判所での自己破産の手続き中、例えば弁護士や司法書士、警備員、保険募集人といった一定の職種に従事できなくなります。これが制限職種です。

しかし、免責許可決定によって、これらの制限職種にも復帰できるようになります(職種により、復帰のための手続きをする必要があるかどうかは異なります)。

復権について詳しくはこちらをご覧ください。

そのため、免責許可決定が確定すれば制限職種も含め、また起業できるようになります。

(2)事務所やオフィスの契約が難しいことも

事業に当たって事務所やオフィスの賃貸借契約を結ぼうとする場合、事故情報が登録されている間は、保証人になることは基本的に困難です。

そのため、事故情報が特に登録されていない他の人を保証人とする必要が出てきます。

(3)元の会社の取締役に復帰できる可能性もある

会社の役員をしていた場合には、破産手続開始決定が出ると一旦は退任することとなります(民法653条2号)。

しかし、裁判所での自己破産の手続き中であっても、株主総会で改めて選任されれば役員の地位に復帰することができます。

ただし、会社が融資を受ける際、自己破産の経歴がある取締役が保証人となろうとすると銀行は慎重になる場合があります。

融資にあたって、役員の自己破産歴を重く見られる可能性があることには注意が必要です。

【まとめ】自己破産の手続きをしても、融資を受けられなる可能性はある

今回の記事のまとめは次のとおりです。

- 自己破産の手続きをした場合、事故情報の登録によって銀行などからの融資を受けにくくなる期間は5~7年程度。また、事故情報が抹消されても自己破産の当時に債権者だった銀行や同グループの会社からは融資を受けられない可能性がある。

- 自己破産の事故情報が登録されている間でも、再挑戦支援資金の制度で融資を受けて起業できる可能性はある。

- 自己破産の手続きが無事終われば、制限職種も含めてまた起業できるようになる。

事業を営んでいる方は、「今まで築いてきたものを手放さねばならない」、と自己破産をためらわれることが少なくありません。

確かに、自己破産の手続きでは、事業が原因で負債が膨らんだ場合などには、事業を続けられなくなる可能性はあります。

しかし、自己破産は経済的な立直しや、再出発のための制度です。

負債をリセットすることで、また事業をやり直せる可能性もあるのです。

個人事業主の方が自己破産の手続きを検討する際の注意点について、詳しくはこちらをご覧ください。

「自己破産なんてしたら、事業は無理だから自己破産はできない」と決めつけずに、まずは相談してみませんか?

アディーレ法律事務所では、自己破産についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、自己破産の手続きにおいて万が一免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年11月時点)。

自己破産するかどうかについてお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。

(※アディーレ法律事務所では、融資のご相談は承っておりません。融資に関してお悩みの方は、各銀行や日本政策金融公庫にご相談ください。)