「複数の消費者金融から借金していて返済がつらい……。消費者金融の借金も、自己破産でなくすことができるの?」

消費者金融からの借金も、自己破産の手続きによって基本的になくすことができます。

税金など、一部の債権の支払義務は自己破産の手続きが終わっても残ってしまいます(このような債権を「非免責債権」と言います)。しかし、 「消費者金融からの借金」は、基本的には「非免責債権」ではありません。

この記事では、次のことについて弁護士が解説します。

- 自己破産の手続きは消費者金融からの借入れがあってもできること

- 自己破産の手続きを始める要件

- 自己破産の手続きをしても、全ての支払義務が残ってしまう可能性のある「免責不許可事由」

- 自己破産の3つの注意点

- 弁護士に依頼して自己破産をすすめるときの流れ

- 自己破産の手続き後の借入れの可否

ここを押さえればOK!

手続き開始後も「免責不許可事由」があると返済義務が残る可能性がありますが、裁量免責により免除されることも多いです。

自己破産の注意点として、一定の価値ある財産が処分される、保証人が請求を受ける、手続き中は一定の職業に制限があることが挙げられます。

弁護士に依頼すると、受任通知により消費者金融からの督促がとまり、返済も止めることができます。消費者金融からの借金の返済にお困りの方は、一度アディーレ法律事務所にご相談ください。

自己破産は消費者金融からの借入れがあってもできる

消費者金融から借入れがある場合でも、自己破産の手続きによってその返済義務をなくすことができる可能性があります。

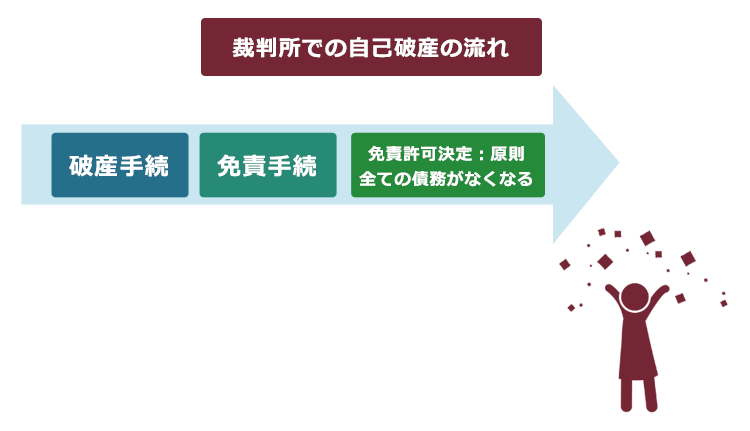

自己破産の最終目標は、借金などの債務について返済義務を免除してもらう「免責許可決定」を得ることです。

免責許可決定を得ると、原則として全ての債務の返済義務が免除されます。

ただし、 税金など一部の債務は、自己破産の手続きで裁判所から免責許可決定を得ても返済義務が免除されません。このように特別な扱いを受けるものを 「非免責債権(ひめんせきさいけん)」と言います。

非免責債権にどのようなものがあるのか、詳しくはこちらをご覧ください。

ポイントその1 『非免責債権』は、自己破産をしても支払義務は残ります!

消費者金融からの借金が非免責債権とされてしまったら、結局借金は残るんですね。消費者金融の借金は、非免責債権ですか?

消費者金融からの借金は、基本的には非免責債権ではありません。

ですから、裁判所の免責許可決定を得れば、原則として返済義務を免除(免責)されます。消費者金融の借金が非免責債権とされてしまうのは、自己破産をするにあたり、わざと裁判所にその借金を申告しなかった場合などの限定的なケースに限られます。自己破産手続きでは、嘘をつかずに真摯に対応することが大切です。

自己破産の手続きを始める要件

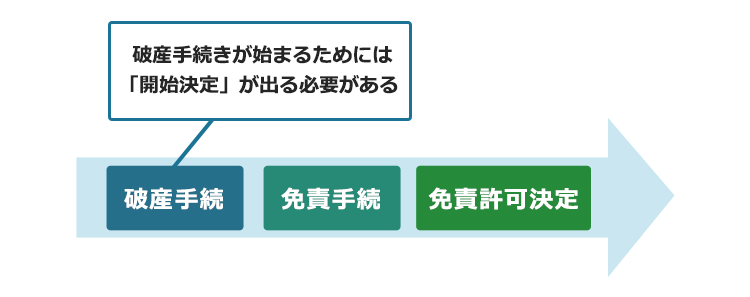

自己破産の手続きは、裁判所が「開始決定」をして初めてスタートします(破産法15条1項)。

開始決定が出るための要件は、次の2つです。

- 破産手続開始原因があること

- 破産障害事由がないこと

それぞれについて解説します。

(1)破産手続開始原因があること

自己破産の手続きを始めることが認められるのは、自力では借金の返済ができない場合です。

具体的には、個人ならば

「支払不能」(破産法15条1項)であることが必要です。

支払不能とは?

「支払不能」とは、債務者の財産、信用、労働収入によっては、

- 抱えている全ての債務を支払うことができないうえに、

- 支払うことのできない状態が一時的なものではなく、継続している状態

のことです(破産法2条11項)。

例えば、一部の債務だけ支払えないという場合には、1.は満たされません。

また、「今は支払えないけど、1週間後にボーナスが入ってくれば完済できる」という場合には、支払うことのできない状態が一時的なものということになり、2.が満たされないということになります。

もっとも、 本当に支払不能なのかどうかを、さまざまな事情をもとに総合的に判断するのは、決して簡単ではありません。

そこで、支払不能かどうかの目安として、次のような考え方があります。

現在の借入総額を、3年で完済できるか

(借入総額を36で割った金額を、毎月無理なく返済できるか)

具体例でみてみましょう。

Aさん(仮名)はサラリーマン、一人暮らし、めぼしい財産はないとします。

Aさん

借入総額:500万円

収入:月給25万円(手取り)

支出:合計18万7500円

内訳:家賃8万5000円、食費5万円、水道光熱費7500円、通信費1万円、交通費5000円、タバコ代1万円、交際費5000円、雑費1万5000円、月々の支出18万7500円

Aさんは、借入総額が500万円であり、それを36(ヶ月)で割ると、約13万9000円になります。

一方、Aさんが返済に充てられるのは月給の25万円から支出合計18万7500円を引いた6万2500円であり、約13万9000円を倍以上下回っています。このように、借入総額を36で割った金額が毎月の返済可能額を上回っているかどうかが、支払不能かどうかを判断する目安になるといわれています(ただしあくまで目安であり、事案によって異なります)。

例えば、毎月の給料では3年以内の返済は困難だけれど、不動産や車など価値のある財産を持っている場合には、その財産をもって全債務を返済できるだけの資力があると判断され、「支払不能」とは認められない可能性があります。

ポイント2 今ある借金を今後3年以内に返済できるかどうかが、自己破産ができるかどうかの一つの目安です!

消費者金融からの借金であっても、「支払不能」の判断は同じですか?

自己破産ができるかどうかは、借金が誰からなのかは関係ありません。今ある消費者金融からの借金を、ご自身の現状の家計から考えて3年以内に返済できるか検討してみてください。

(2)破産障害事由がないこと

破産障害事由とは、それがあると破産手続きを開始することができない事由のことです。

例えば、次の事情が破産障害事由にあたります。

- 裁判所に支払う必要のある金銭(予納金)が納付されていない

- 不当な目的による自己破産(計画倒産)である

- 再生手続きなど別の倒産処理手続が開始されている

自己破産の手続きがとん挫?免責不許可(めんせきふきょか)事由とは

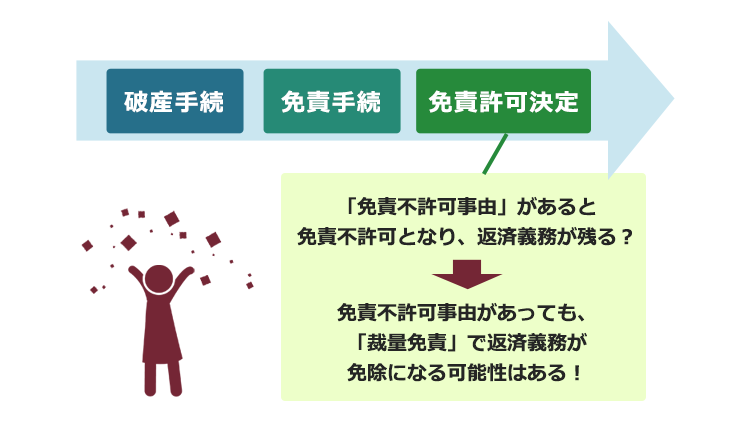

自己破産の手続きが開始されても、 「免責不許可」となって借金の返済義務を免除してもらえない可能性のある事情がいくつかあります。これを 「免責不許可事由」と言います。

破産法252条1項では、次の11個の免責不許可事由が定められています。

- 不当な破産財団価値減少行為

財産を隠そうとした場合もこれに該当します。 - 不当な債務負担行為

- 不当な偏波(へんぱ)行為

- 浪費または賭博その他の射幸行為

- 詐術による信用取引

- 業務帳簿隠滅等の行為

- 虚偽の債権者名簿提出行為

- 調査協力義務違反行為

- 管財業務妨害行為

- 7年以内の免責取得など

自己破産に回数制限はありませんが、7年以内に自己破産で免責許可決定が出ていた場合には、再度自己破産の手続きをしても免責許可決定が出ない可能性があるので、注意しましょう。 - 破産法上の義務違反行為

ただし、

形式的には免責不許可事由のある場合でも、個別具体的な事情から裁判官の判断で借金の返済義務を免除してもらえることがあります。これを

「裁量免責」と言います。

そのため、裁判所や自己破産を依頼した弁護士、破産管財人に事実をありのままに伝えることが大切です。

それぞれの免責不許可事由について、詳しくはこちらをご覧ください。

ポイント3 『免責不許可事由』があると、裁判所に免責が許可されずに借金の支払義務が残ってしまう可能性があります!

消費者金融からの借金は『免責不許可事由』にあたりますか?

消費者金融から借金をしたことだけで『免責不許可事由』があることにはなりません。

どこから借金をしたかではなく、借金をしたお金を何に使っていたかが大事です。消費者金融から多額の借金をして、全てギャンブルに使っていた、というような場合には、先ほどご説明した『免責不許可事由』のうち、「4.浪費または賭博その他の射幸行為」に該当する可能性があります。

「免責不許可事由」があっても裁量免責が認められる可能性はどのくらいなんでしょうか?

個別のケースによっても違いますので一概に言えませんが、一般的には自己破産を申立てた大多数の方が免責許可を得ています。

自己破産を申立てた方のうち、免責許可を得ることができた方の割合などは、次の記事をご参照ください。

自己破産の3つの注意点

自己破産では原則全ての返済義務をなくせるという大きなメリットの一方、いくつかの注意点もあります。

主な注意点は次の3つです。

- 一定の価値のある財産は処分されてしまう

- 保証人等が請求を受けることとなる

- 手続中は一定の資格や職業に制限がかかってしまう

それぞれについてご説明します。

(1)一定の価値のある財産は処分されてしまう

自己破産は、抱えている借金を原則として帳消しにするだけの手続きではありません。

一定の所有する財産をお金に換えてもなお返済しきれない借金の返済を免除してもらう手続きです。

そのため、

99万円を超える現金や20万円を超える預貯金など高額な財産は処分されてしまうことがあるので注意してください(東京地裁の場合)。

一方、財産を処分されるからといって自己破産直前に自ら財産を処分してしまうと、免責が認められないこともあります。

最低限の生活費の捻出をするためなど、やむを得ない事情で自己破産直前に財産を処分する必要が生じた場合には、処分をする前に弁護士に相談しましょう。

どのような財産が処分される可能性があるかについて、詳しくはこちらをご覧ください。

自己破産の手続きでも残しておくことができる財産について、詳しくはこちらをご覧ください。

(2)保証人等が請求を受けることになる

奨学金などを借りる際に、身内や友人に(連帯)保証人(以下、単に「保証人」といいます)となってもらう場合があります。

自己破産をすることによって保証人に請求書が届くようになります。

主債務者(=もともと借金をしていた本人)が無事免責許可決定を得ても保証人の支払義務は免除されませんので、保証人が請求を受けることになります。

自己破産をする場合には、

あらかじめ保証人に一言伝えておくのが良いでしょう。

自己破産で保証人にどのような影響が出るのか、詳しくはこちらをご覧ください。

(3)手続中は一定の資格や職業に制限がかかってしまう

自己破産手続が開始されると、その期間中、就くことのできない仕事があります。

例えば、

次の職種は「制限職種」と呼ばれ、自己破産手続中就くことができません。

- 公認会計士や税理士など士業

- 警備員

- 生命保険募集人

- 交通事故相談員 など

どのような資格や職種に影響があるのか、詳しくはこちらをご覧ください。

弁護士に依頼して自己破産をするときの流れ

自己破産を弁護士に依頼してから、申立て、免責が認められるまでの流れは次のようになります。

債務整理の手段を検討

自己破産を弁護士に依頼

申立書の提出

それぞれについて解説します。

(1)まずは債務整理の手段を検討する

借金の返済に追われ、もう自力で返済できない場合には、自己破産を含めた債務整理を検討することになります。自己破産以外にも、次の2つの方法もあります。

- 任意整理

支払い過ぎた利息がないか、負債を再計算

→残った負債について、返済期間を長くすることで毎月の支払額を減らせないか、今後発生するはずだった利息を無しにできないか、個々の債権者と交渉

長年、消費者金融から借金をしているという方であれば、思わぬ「過払い金」が発生している可能性もあります。

消費者金融は、任意整理に応じてくれる会社も少なくありません。ご自身ではもう自己破産しかないと思っていても、専門家がみれば任意整理で生活の立て直しができるケースもありますので、まずはご自身の負債状況を弁護士に相談してみてください。

- 個人再生

負債を返済できなくなってしまうおそれ

→裁判所の認可を得て、基本的に減額された負債を原則3年間で分割払

◎住宅ローンの残った家を手放さずに、それ以外の借金を減らせる可能性

どの手続きが一番適しているかは、抱えている負債の額や家計の状況などによって異なります。弁護士に気軽に相談してみることをおすすめします。

(2)自己破産を弁護士に依頼する

自己破産を含む債務整理を弁護士に依頼すると、弁護士から債権者に受任通知が送られます。

受任通知を受け取った消費者金融は、借主に対して正当な理由なく返済を要求することができなくなります(貸金業法21条1項9号)。

消費者金融からの督促の電話を考えると、夜も眠れません。弁護士に依頼すると、督促の電話はなくなるということですか。

法律で決まっていますので、消費者金融は、弁護士による受任通知を受け取った後は、あなたに直接連絡して取り立てることはできません。ただ、弁護士が受任通知を発送した後、消費者金融に届くまでの間に、タイムラグが生じて電話が来ることがあります。数日中に受任通知は届きますから、消費者金融からの電話に出る必要はありませんし、電話に出て「弁護士に依頼したので受任通知をみてください」と一言伝えてもよいでしょう。

(3)裁判所に申立書を提出する

自己破産を依頼された弁護士は、裁判所に提出する申立書を作成します。

自己破産を依頼した借主は、申立書に添付する書類を準備・提出し、手続費用や弁護士費用を支払います。

そして、自己破産の準備が整うと、弁護士は申立書を裁判所に提出します。

参考:自己破産申立について|裁判所 – Courts in Japan

【まとめ】消費者金融からの借金も、自己破産で返済義務を免除される可能性がある

今回の記事のまとめは次のとおりです。

- 消費者金融からの借金も、自己破産の手続きによって基本的になくすことができる。

- 税金など一部の「非免責債権」については、破産の手続きをしても返済義務はなくならない。

- 裁判所で自己破産の手続きを始める(破産手続開始決定が出る)ための条件は次の2つ。

- 破産手続開始原因があること

- 破産障害事由がないこと

- 自己破産の手続きが始まっても、「免責不許可事由」があると支払義務を免除してもらえない可能性がある。もっとも、「裁量免責」によって免除してもらえるケースが少なくない。

- 自己破産の注意点は次の3つ。

- 高額な財産は処分されてしまう

- 保証人等が請求を受けることとなる

- 手続中は一定の資格や職業に制限がかかってしまう

- 弁護士に自己破産を依頼した場合、手続きの流れは次のようになる。

債務整理の手段を検討→自己破産を弁護士に依頼→申立書の提出

アディーレ法律事務所は、個人の方の自己破産手続きを取り扱っており、ご相談は何度でも無料です。

アディーレ法律事務所にご依頼いただいた個人の破産について、万が一免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(以上につき2022年8月時点)。

破産でお悩みの方は、破産を得意とするアディーレ法律事務所にご相談ください。