「自己破産をしても、『免責不許可』になって借金を免除してもらえない場合があるって本当?」

自己破産の最終目標は、裁判所の「免責許可決定」を得て、借金などの支払義務を免除してもらうことです(※税金などの非免責債権は免責されません。)。

他方、「免責不許可」になってしまうと、せっかく自己破産を申し立てても借金などの支払義務が残ってしまいます。

免責不許可となってしまう原因は「免責不許可事由」があることですが、実は、免責不許可事由があるからと言って、必ず免責不許可になるわけではありません。

今回は、「免責不許可事由と免責不許可」について弁護士がご説明します。

この記事を読んでわかること

- 免責不許可事由とは何か

- 免責不許可事由それぞれの内容

- 免責不許可事由がある場合の対処法

- 自己破産をしてもなくならない負債

自己破産手続の『免責不許可事由』とは?あるとどうなる?

自己破産を申し立てる方にとってのゴールは、「免責許可決定」を獲得することです。

法律上は、法律が規定する一定の「免責不許可事由」がなければ、裁判所は「免責許可決定」を出すとされています(破産法252条1項本文)。

免責許可決定が出ると、債務者にとっては、原則として非免責債権を除く全ての負債の支払を免除されるという大きな効果があります。

他方、債権者としては、配当を受けられなかった部分の債権については回収を諦めなければなりません。

そのため、債権者保護などの観点から、どのような場合でも自己破産により免責を認められるわけではなく、一定の場合には、返済義務が免除されない(免責不許可となる)ケースとして類型化されたのが「免責不許可事由」です(破産法252条1項各号)。

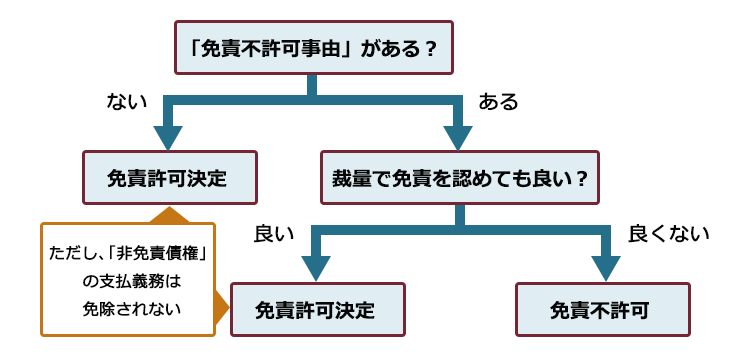

免責不許可事由があっても、必ず免責不許可になるわけではない!

ただし、免責不許可事由があっても、裁判所の裁量によって免責が許可されることも多いです。

破産法252条2項では次のように定めています。

前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

引用:破産法252条2項

つまり、免責不許可事由があっても、裁判所が諸般の事情を考慮して、特別に免責許可決定を出す可能性があるのです。

免責不許可事由がある場合であっても、裁判所が裁量で免責を許可する決定を「裁量免責」と呼びます。

自己破産を申立てた方のうち、免責が許可される方の割合などについて詳しくはこちらの記事をご確認ください。

免責不許可事由に当たる可能性のある主な事例

免責不許可事由は、破産法252条1項各号で規定されています。

同条で挙げられていないものは、免責不許可事由には当たりません。

免責不許可事由それぞれについて説明します。

(1)債務者の財産を不当に減少させる行為など

破産法252条1項1号では次のように定めています。

債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

引用:破産法252条1項1号

自己破産の申立てを行った債務者の財産は、一定の範囲で債権者への配当などに充てられます。

そのため、債権者の利益を害する目的で財産を隠すなどの、債権者への配当に当てられる財産を不当に減少させる行為が免責不許可事由とされました。

(2)不当に債務を負担する行為など

破産法252条1項2号では次のように定めています。

破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

引用:破産法252条1項2号

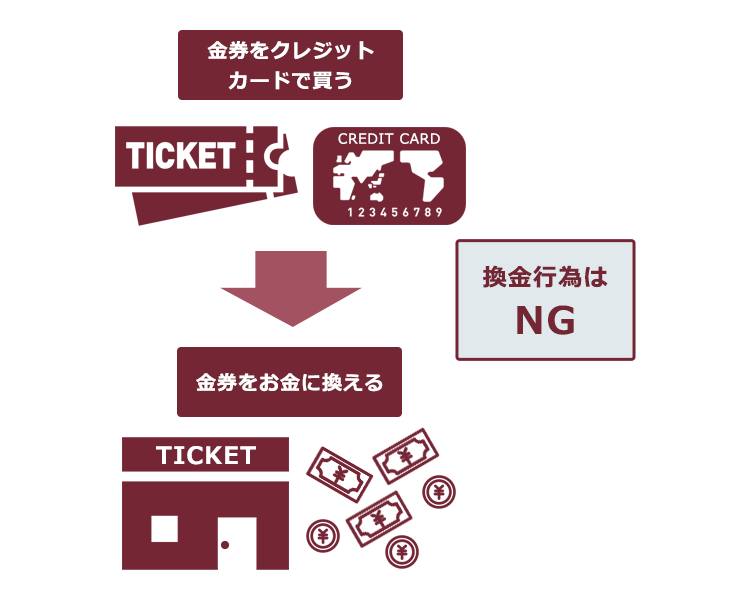

例えば、もう返済はできない状態になっていると分かっているのに、破産手続の開始を遅らせる目的で次のような行為を行う場合です。

- 闇金から違法な高金利で借金をする

- クレジットカードで金券や物品等を購入し、金券ショップ等で換金する(換金行為といいます)

自己破産をするしかない状況でこのような行為をすると、債務者の財産が減り、負債がさらに増えます。

それによって債権者への配当に充てられるものが減り、債権者の利益を害することとなります。

そのため、このような行為は免責不許可事由に定められています。

(3)特定の債権者にだけ返済する行為(偏頗弁済)など

破産法252条1項3号では次のように定めています。

特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

引用:破産法252条1項3号

一部の債権者だけに返済を行う行為を、「偏頗(へんぱ)弁済」と呼びます。

親族や勤務先などから借金をしている場合など、「どうしてもそこにだけは返済したい」という気持ちになるかもしれません。

ですが、破産手続において、全ての債権者は公平に取り扱われなければいけません。一部の債権者に返済すると、他の債権者はその分債権回収ができなくなってしまって不公平であるため、偏頗弁済は免責不許可事由とされています。

偏頗弁済について、詳しくはこちらの記事をご覧ください。

(4)浪費やギャンブル・投資が原因で返しきれない借金を負った場合など

破産法252条1項4号では次のように定めています。

浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

引用:破産法252条1項4号

ブランド品の購入や風俗等、パチンコ・競馬、投資等が元で返しきれない借金を負った場合などは、免責不許可事由があると評価されます。

このような理由での借金の場合、生活苦からの借金の場合と比べて負債を負った原因が悪質であるといえ、原則として免責許可を認めるべきではないためです。

(5)詐術による信用取引

破産法252条1項5号では次のように定めています。

破産手続開始の申立てがあった日の1年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

引用:破産法252条1項5号

例えば、もう返済を継続することはできない状況になっていると分かっているのに、年収等を偽って支払能力があると見せかけて借金をし、それから1年以内に自己破産の申立てを行った場合が当てはまります。

(6)業務帳簿の隠滅など

破産法252条1項6号では次のように定めています。

業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

引用:破産法252条1項6号

業務や財産についての帳簿等は、破産手続を適正に進めるための重要な書類です。

そのため、こうした帳簿類を隠滅、偽造等した場合が免責不許可事由とされました。

(7)虚偽の債権者名簿の提出

破産法252条1項7号では次のように定めています。

虚偽の債権者名簿(第248条第5項の規定により債権者名簿とみなされる債権者一覧表を含む。~中略~)を提出したこと。

引用:破産法252条1項7号

自己破産の申立ての際には、全ての債権者及び債権の額を明らかにした「債権者名簿」を裁判所に提出します。

債権者名簿に偽りがあると、裁判所での審理に支障をきたします。

また、記載されなかった債権者がいれば、その債権者は配当等の手続に関わる機会を奪われてしまいます。

そのため、虚偽の債権者名簿を提出することも免責不許可事由とされました。

(8)破産手続や、調査に対して不誠実な場合など

破産法252条1項8、9、11号では次のように定めています。

破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

引用:破産法252条1項8号

不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

引用:破産法252条1項9号

第40条第1項第1号、第41条又は第250条第2項に規定する義務その他この法律に定める義務に違反したこと。

引用:破産法252条1項11号

これらは、裁判所での自己破産の手続が始まった後に生じる可能性のある免責不許可事由です。

裁判所での手続や調査に対して嘘をついたり、説明を拒むなど、不誠実な態度で臨んだ場合には、免責不許可事由が発生します。

(9)7年以内に免責許可決定等を得ていた場合

破産法252条1項10号では次のように定めています。

次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から7年以内に免責許可の申立てがあったこと。

引用:破産法252条1項10号

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ~ハ 中略

(今回の)自己破産における免責許可の申立てから過去7年以内に、自己破産を申し立てて免責許可決定を獲得・確定していた場合などは、何度も返済の免除を認めることはモラルハザードにつながりかねないことから、免責不許可事由とされています。

免責不許可事由について詳しくは、こちらの記事をご覧ください。

免責不許可事由がある場合はどうしたら良い?

免責不許可事由の程度にもよりますが、免責不許可事由があっても、必ず免責不許可となるわけではありません。

裁量免責を受けられる可能性は十分にあるのです。

「免責不許可事由があって、免責不許可になるかもしれない…」そんな心配のある方は、弁護士にご相談ください。

免責不許可事由がある場合の自己破産について弁護士に相談・依頼することには、主に次のようなメリットがあります。

- 裁量免責を得られる見込みがあるか見当をつけられる

- 裁量免責にプラスになる事情を説明や主張してもらえる

- (東京地裁等の場合)裁判所での費用が安くなる可能性がある

それでは、これらのメリットについて説明します。

(1)裁量免責の見込みがあるか見当をつけられる

免責不許可事由の程度や、自己破産の申立てを行う裁判所がどこかにより、裁量免責を得られるかどうかの目安は変わってきます。

弁護士に相談することで、裁量免責の見込みがあるかどうかある程度見当をつけることができます。

もし裁量免責も見込めないという場合でも、個人再生等の返済の負担減につながる他の手続についても検討してもらえるはずです。

(2)裁量免責にプラスになる事情を裁判所や破産管財人へ説明、主張してもらえる

免責不許可事由がある場合は、裁量免責を認めてよいかどうかの審理が厳しくなります。

弁護士に依頼すると、裁量免責にプラスになる事情を探したり、裁判所や管財人へその事情を説明、主張してもらえます。

(3)裁判所での費用が安くなる可能性がある

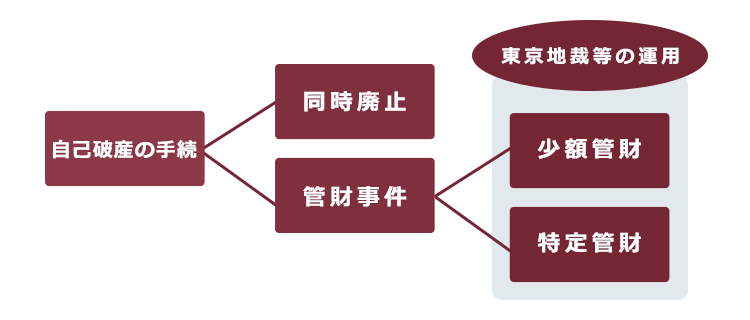

裁判所での自己破産の手続の進め方には「同時廃止」と「管財事件」の2通りがありますが、免責不許可事由がある場合、費用が比較的高額な「管財事件」になる可能性が高いです。

それはなぜですか?

免責不許可事由がある場合(あると疑われる場合も含む)、裁量で免責を認めて良いのかどうか、破産管財人がしっかり調査する必要があるからです。

管財事件では、裁判所から選任された破産管財人が、負債を負うに至った経緯や財産の状況などを調査しますが、破産管財人の報酬として「引継予納金」を納めねばならないため、裁判所での費用が高くなってしまうのです。

そして、東京地裁など、管財事件をさらに2つに分けている裁判所もあります。

例えば、東京地裁では、管財事件には「通常の管財事件」と「少額管財」の2つがあります(*「少額管財」は東京地裁などでの名称です。裁判所によって名称が異なったり、そもそも通常の管財事件しかないこともあります)。

弁護士が代理人として就いている場合、債務者本人が自力で自己破産を申し立てる時などよりも破産管財人の負担が少ないことから、予納金を抑え目にした「少額管財」となるのが通常です。

他方、弁護士が代理人に就いていない場合、破産管財人の負担が大きいことから、原則として、通常の管財事件となって少額管財の場合より高額の予納金を支払う必要があるのです。

よって、自己破産の申立てを弁護士に依頼した方が、裁判所での費用が安くなる可能性があります(*別途弁護士費用は発生します)。

(4)弁護士に依頼することのその他のメリット

また、深刻な免責不許可事由がない場合であっても、弁護士に自己破産の手続きを依頼すれば次のようなメリットがあります。

- 資料収集や書類作成でサポートを受けられる

- 裁判所や破産管財人への対応を、弁護士がしてくれる など

自己破産の手続をしても残ってしまう負債

自己破産の手続して、裁判所から免責許可決定が出ても、支払義務をなくすことのできない負債が「非免責債権」(破産法253条1項)です。

非免責債権は、例えば、税金や社会保険料などです。

非免責債権は、免責不許可となるために支払義務が残るわけではなく、免責許可・免責不許可に関わらず、支払義務が免除されません。

どのようなものが非免責債権に当たるかについて、詳しくはこちらをご覧ください。

【まとめ】免責不許可事由があっても、必ず免責不許可となるわけではない!まずは専門家に相談して最適な解決策を見つけましょう

今回の記事のまとめは次のとおりです。

- 免責不許可事由があると、免責許可決定を得られない可能性があるが、「裁量免責」を得られる可能性が残っている。

- 免責不許可事由には、換金行為や、浪費・射幸行為で過大な負債を負った場合、偏頗弁済等がある。

- 免責不許可事由の有無にかかわらず、自己破産について弁護士に相談することがおすすめ。

- 免責許可決定を無事得られても、非免責債権については支払義務は残る。

自己破産は、精神的にも大きな負担を強いられる選択肢のひとつです。

特に、免責不許可事由がある場合には、免責不許可となるかもしれないという不安は大きいですよね。ですが、免責不許可事由があっても必ず免責不許可となるわけではありません。

まずは弁護士員相談し、あなたにとって最善の方法を探しましょう。弁護士があなたをサポートし、一緒に解決策を見つけることができます。

アディーレ法律事務所では、個人の方の自己破産手続きを取り扱っております。アディーレ法律事務所では、ご依頼いただいた自己破産手続きについて、万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2023年4月時点)。

※ただし、免責不許可が次の場合に起因する時などは、返金対象外です。

- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

自己破産を検討中の方は、自己破産を得意とするアディーレ法律事務所にご相談ください。