「マイナンバーがきっかけで、今の会社や再就職先に、自己破産がバレたらどうしよう!」

マイナンバーと個人のさまざまな情報が紐づけられることで、隠しておきたいことが漏れてしまうのではないかという不安を感じるかもしれません。

しかし、マイナンバーがきっかけとなって自己破産がバレる可能性は、現時点では基本的に低いでしょう。

まず、マイナンバーには自己破産について記録されません。

また、自己破産の手続きをすると国の機関紙である「官報」に載るのですが、官報とマイナンバーは紐づけられていません(いずれも2023年9月時点の情報です)。

そのため、マイナンバーの導入によって、自己破産がバレる可能性が一気に上がったというわけではないのです。

この記事を読んでわかること

- マイナンバーがきっかけで自己破産がバレる可能性は低いこと

- 自己破産が会社や家族にバレる主な理由

- 自己破産がバレた時の影響についての、よくある誤解

- 自己破産以外の、借金返済の負担を減らすための方法

マイナンバーがきっかけで、自己破産がバレることはあるの?

まずは、マイナンバーがきっかけで自己破産についてバレる可能性は基本的に低いことをご説明します。

(1)マイナンバー制度とは?

マイナンバー制度とは、全国民にマイナンバー(個人番号)を付与し、マイナンバーに紐づけすることで効率よく個人情報を管理する制度です。マイナンバーが活用されるのは、主に次の3つの分野です。

- 社会保障

- 税金

- 災害対策

マイナンバー制度が導入された目的は、主に次の3つです。

- 行政の効率化

…国や地方公共団体など、異なる組織に存在する個人情報の照合などがスムーズになり、手続きが早く進むようになる - 国民の利便性の向上

…ある手続きをするのに複数の機関を回って書類を入手しなければならなかったところ、マイナンバーで情報が共有されているため、そうした手間を一部省けるようになる - 公平・公正な社会の実現

…マイナンバーで所得の状況などを把握しやすくなるので、脱税や不正受給などを以前よりも防ぎやすくなる

参考:マイナンバー制度|総務省

(2)自己破産をしたことは、マイナンバーに紐づけられない

自己破産の手続きは、国の機関である裁判所で行うものです。

そのため、「自己破産について、マイナンバーに記録されたり、紐づけられたりしてしまうのでは?」と不安になるかもしれません。

しかし、自己破産の手続きをしたことについて、マイナンバーに記載されることはありません(2023年9月時点の情報です)。

先ほどご説明したように、マイナンバーが活用されるのは主に「社会保障」「税金」「災害対策」の分野です。

自己破産の手続きをしたことは、3つの分野のどれにも直接は当てはまりません。

ですので、自己破産についてはマイナンバーに記載されないのです。

また、自己破産の手続きをすると、国が発行している機関紙である「官報」に氏名や住所が掲載されます。しかし、官報とマイナンバーは現時点で紐づけられていません。

さらに、自己破産などの債務整理の手続きをすると「信用情報」に一定期間登録されるのですが、信用情報とマイナンバーも紐づけられていません。

(3)マイナンバーがきっかけで自己破産歴がバレる可能性は低い

会社にマイナンバーを提出している方も多いでしょう。

しかし、会社がマイナンバーを利用することができるのは、基本的には次のような場面に限られています。

国に

- 社員の税金(所得税や住民税など)や、

- 社会保障(厚生年金など)

についての情報を申告する場面(年末調整など)

逆に、国から会社に対してマイナンバーを通じて情報提供がされることは基本的にありません。マイナンバーの利用分野に当てはまらない「自己破産」について、国から会社にマイナンバーを通じて伝わることも、現時点では考えにくいです。

また、マイナンバーがきっかけで家族に自己破産がバレる可能性も、決して高くありません。

繰り返しになりますが、そもそも自己破産とマイナンバーは現時点では紐づけされていないからです。

自己破産がバレるきっかけとは?

自己破産がバレるきっかけは、マイナンバーの導入前後でそれほど変わっていません。

それでは、バレる相手を「勤務先の会社」と「家族」に分けてご説明します。

(1)勤務先の会社にバレる主なきっかけ

自己破産の手続きを進めていることが会社にバレる主なきっかけは、次の3つです。

- 会社から借金をしているなど、会社に対する負債がある

…自己破産の手続きでは、原則全ての債権者が対象となります。そのため、会社に負債のある人が自己破産の申立てをすると、自己破産の手続きを依頼した弁護士や、自己破産の申立て先の裁判所などから会社に通知が来ます。 - 「退職金見込額証明書」の作成を頼んだ

…自己破産の手続きでは、裁判所に退職金見込額証明書を提出しなければならないことがあります。そのため、会社に退職金見込額証明書の作成を頼むと、「もしや、自己破産の手続きに必要なのでは?」と気付かれる可能性があります。 - 会社が「官報」をチェックしている

…金融機関や、「制限職種」(自己破産の手続き中は従事できなくなる職種や資格)の人を雇っている会社では、社員が自己破産の手続きをしていないか確認するために官報をチェックしているケースがあります。

逆に、これらのケースに当てはまっていなければ、自己破産の手続きをしていることが会社にバレる可能性は基本的に低いといえます。

むしろ、自己破産に踏み切れないでいるうちに給料の差押えが始まってしまった場合、会社に「金融機関が差押えをしてきているということは、あの社員には借金問題があるんだな」と知られてしまうリスクが生じます。

自己破産や借金問題を理由にクビになる可能性は、基本的に低い

自己破産の手続きや借金問題がバレたとしても、それを理由にクビになる可能性は基本的に低いと考えられます。

会社が社員を解雇するには、客観的に合理的な理由と社会通念上相当であることが必要です(労働契約法16条)。

自己破産や借金問題というのは、基本的には社員のプライベートの問題であって、会社での仕事とは関係ありません。

したがって、自己破産や借金問題のみを理由とした解雇は、基本的に違法・無効であると考えられます。

自己破産が会社にバレるきっかけや影響について詳しくはこちらの記事をご覧ください。

(2)家族にバレる主なきっかけ

自己破産の手続きを進めていることが家族にバレる主なきっかけは、次の4つです。

- 裁判所などからの連絡

…裁判所で自己破産の手続きをしていると、裁判所や裁判所に選任された「破産管財人」から自宅宛てに書面が届いたり、連絡されたりする場合があります。 - 同居している家族の収入などについての書類提出

…裁判所や破産管財人は、自己破産の手続きをしている人の家計の状況をチェックするため、同居人の収入や財産などについての書類提出を求めることがあります。こうした書類の準備について家族に相談すると、「なぜ必要なのか」と聞かれ自己破産について知られてしまう可能性があります。 - 車や自宅などの財産が処分される可能性

…自己破産の手続きでは、一定の財産は債権者への配当などのために処分される可能性があります。家族で使っている車や自宅などが処分対象となれば、自己破産について隠しておくことは困難です。 - 手続きから5~10年程度、ローンやクレジットカードの利用などが難しくなること

…自己破産の手続きをしたことは、一定期間信用情報に登録されます。その間は、手続きをした本人が住宅ローンを組んだりクレジットカードを作ったりすることが難しくなるので、こうしたライフイベントの際に自己破産したことが知られてしまう可能性があります。

自己破産が同居している家族に伝わるきっかけについて詳しくはこちらの記事をご覧ください。

家族への「影響」は、思っているほど大きくないかも!

「家族にはお金のことで心配をかけたくないから、自己破産がバレるのは困る」という相談者の方は少なくありません。

確かに、借金や自己破産について家族に伝われば、心配されてしまうと考えられます。

しかし、「自己破産が原因で、家族に生じる影響」は、今思っているほどは大きくないかもしれません。

自己破産の手続きをすることによる家族への影響について、よくある誤解を表にまとめました。

| よくある誤解 | 実際は……? |

|---|---|

| 自己破産したら、家族の財産まで処分されてしまう? | 自己破産の手続きで処分される可能性があるのは、基本的には「自己破産する本人の財産」に限られます(財産隠しが疑われる場合などを除きます)。 |

| 自己破産したら、家族まで「ブラックリスト」に載ってクレジットカードを作れなくなる? | 自己破産をすることで、信用情報に登録される(いわゆる「ブラックリスト」)のは、自己破産の手続きをした本人だけです。 たとえ同居している家族であっても、本人以外の人が「ブラックリスト」に載ることはありません。 |

| 自己破産したら、家族が代わりに借金を支払わないといけなくなる? | 借金などの負債について「保証人(連帯保証人)」になっていない限り、たとえ家族であっても、自己破産した人の借金を肩代わりする法的な義務は基本的にありません。 |

自己破産に関するよくある誤解について詳しくはこちらの記事をご覧ください。

自己破産の手続きが成功して借金の返済義務がなくなれば、本人が亡くなった後に相続人がその借金の返済義務を相続することもありません。

一方、借金を残したまま本人が亡くなった場合、原則として相続人がその借金の返済義務を相続することになります(※相続放棄した場合を除く)。

「自己破産について、誰にもバレたくない!」とお思いの方へ

繰り返しになりますが、自己破産について周囲にバレるきっかけはある程度限られています。

また、バレた場合の影響についても、「当初思っていたよりは、小さそう」と思った方もいるかもしれません。しかし、自己破産という言葉の響きからして、どうしてもバレたくないと感じる方も少なくありません。

(1)バレる可能性について、弁護士に相談してみませんか?

自己破産がバレる主なきっかけをご紹介しましたが、実際に自己破産についてバレる可能性がどれくらいあるのかは、それぞれの事情によって変わってきます。

「自分が自己破産に踏み切った場合、バレる可能性はどれくらいあるのか」を少しでも正確に把握するためには、自己破産を取り扱っている弁護士に相談してみると良いでしょう。

(2)自己破産以外の手続きを選べる可能性が残っているかも!

また、早めに検討すれば、自己破産以外の方法を選べるかもしれません。

自己破産よりは知名度が低いのですが、借金返済などの負担を軽減するための手続きには、次の2つもあります。

- 任意整理

- 個人再生

それぞれについて、簡単にご説明します。

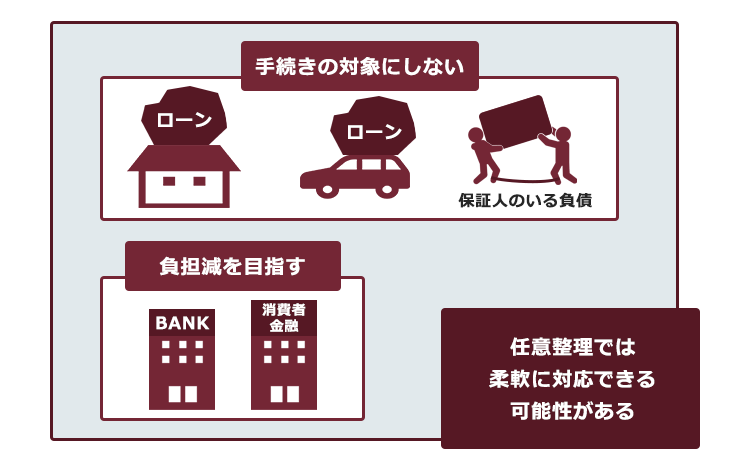

(2-1)自己破産よりは、家族などにバレにくい「任意整理」

任意整理とは、個々の債権者と交渉して、例えば次のような方法で支払いの負担を軽減することを目指す手続きです。

- 今後発生するはずだった利息(将来利息)のカット

- 返済期間を長期化することで、毎月の返済額を減額

(実際にどのような支払計画がまとまるかは、今までの返済状況や個々の債権者などによって変わります。)

任意整理の場合、全ての債権者に対して滞りなく支払っていける見込みがあれば、一部の債権者を手続きから除外できる場合があります。

例えば、住宅ローンや車のローンを除外できれば、自宅や車を手放す事態を避けられる可能性があります。

そして、任意整理は原則として裁判所を利用しない手続きであるため、自己破産よりも周囲にバレる可能性は低いと考えられます(実際にバレないかどうかは、それぞれの方の状況などによって変わってきます)。

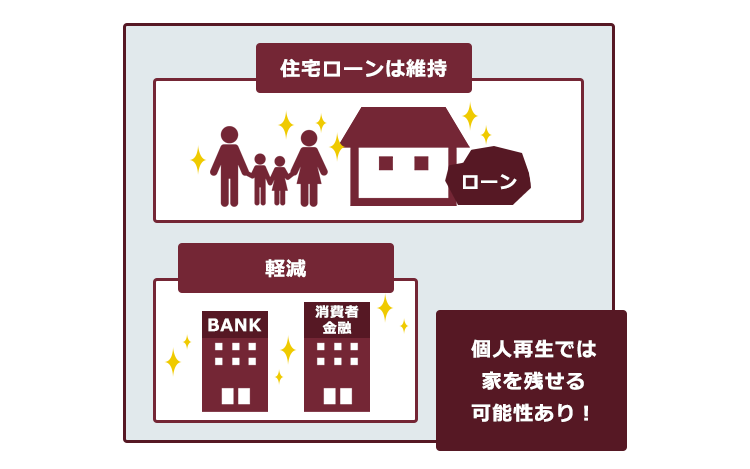

(2-2)自己破産よりは、財産を残しやすい「個人再生」

個人再生とは、このままだと負債を支払えなくなってしまうおそれのある人が、裁判所から認可を得たうえで、基本的に減額された負債を原則3年間かけて分割払いしていく手続きです。

個人再生で支払うこととなる金額は、所持している財産や負債の額などによって決まります。基本的に、任意整理よりも大幅に減額できることが多いです。

また、一定の条件を満たしていれば、住宅ローンの残った家を手元に残し、それ以外の負債を減額できることがあります。

個人再生は裁判所で行う手続きですので、任意整理と異なり、家族に知られてしまう可能性が高まります。

しかし、自己破産とは違って、基本的に財産を手放す必要がないので、家族への影響を小さくできる可能性があります。

また、ローンの残った車などは、個人再生の申立て準備を始めた段階で債権者が引き揚げてしまうことが通常です。それでも、例えば第三者にローンを代わりに支払ってもらうことなどによって手元に残せる可能性もあります。

個人再生後も車に乗り続けるための方法について詳しくはこちらの記事をご覧ください。

(2-3)任意整理や個人再生にしたい場合は、なるべく早めの検討を!

自己破産とは違ったメリットのある任意整理や個人再生ですが、これらの手続きを選びたい場合にはなるべく早めにご検討ください。

なぜなら、どちらの手続きも、基本的には数年間支払い続けることが前提の手続きだからです。

そのため、遅延損害金などで負債が膨らみ過ぎてしまうと、「たとえ減額できたとしても、支払っていける見込みがない。これでは自己破産しかない」ということになってしまうおそれがあります。

【まとめ】マイナンバーがきっかけで自己破産がバレる可能性は、基本的に低い

今回の記事のまとめは次のとおりです。

- マイナンバーがきっかけで会社や家族に自己破産がバレる可能性は、現時点では低い。

<主な理由>- マイナンバーに自己破産について記録されることはない

- 官報、信用情報とマイナンバーは紐づけられていない

(※いずれも2023年9月時点の情報)

- 自己破産が会社や家族にバレる主なきっかけには、次のようなものがある。

<会社>- 会社に対する負債がある

- 退職金見込額証明書の作成を頼んだ

- 会社が官報をチェックしている

<家族> - 裁判所などからの連絡

- 同居している家族の収入などについての書類提出

- 車や自宅などの財産が処分される可能性

- 手続きから5~10年程度、ローンやクレジットカードの利用などが難しくなること

- 会社にバレたとしても、自己破産や借金問題のみを理由にクビになる可能性は基本的に低い。また、信用情報に載るのはあくまで手続きをした本人だけであるなど、家族への影響も限定的である。

- 自己破産よりは家族にバレにくい任意整理や、自己破産と違って基本的に財産を残せる個人再生といった方法もある。自己破産以外の方法にしたい場合、早めの検討を。

現時点では、自己破産についてマイナンバーがきっかけでバレる可能性は低いです。

ただし、今後マイナンバーの機能が拡充されていくにつれ、自己破産とマイナンバーとが何らかの形で結び付く可能性が0であるとは言い切れません。

そのため、不安な方ほど早めの手続きがおすすめです。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続きの場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年9月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。