「自己破産となったら、タンス預金も手放さないといけないのかな…?」

自己破産の手続きは、無事終われば原則全ての負債から解放されます(免責許可。ただし、税金など一部の負債は残ります)。

その一方、自己破産の手続きで財産隠しをしてしまうと、次のようなリスクがあります。

- 自己破産の手続きをしても、支払義務を一切免除してもらえない(免責不許可)

- 財産隠しについて、詐欺破産罪に問われる

支払いきれない負債から解放されるためには、財産隠しは禁物です。

また、自己破産といっても、全ての財産が処分され、今後の生活ができなくなってしまうということは基本的に起こりません。例えば99万円以下の現金などは手元に残しておくことができます。

この記事では、次のことについて弁護士が解説します。

- 自己破産の仕組み

- 財産隠しが発覚した場合のリスク

- 自己破産でも残せる財産

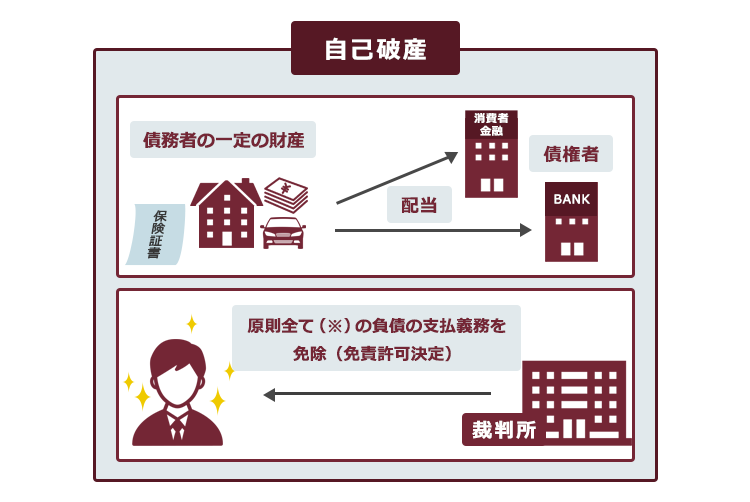

自己破産のしくみ

自己破産とは、債務者自身の収入や財産からは返済ができないような状態(支払不能)に陥っていると裁判所から認めてもらった上で、さらに裁判所の免責許可決定を得れば、原則全て(※)の負債についての支払義務を免れることができる手続きです。

※税金など、一部の負債は免責許可決定が出てもなくなりません(非免責債権)。もっとも、たいていの負債は支払義務が免除されます。

簡単に言うと、客観的にみて返済ができない状態なので、負債の支払義務をなくしてもらうよう裁判所に申立てする手続きです。

支払不能かを裁判所が判断するためには、すべての財産・収入の情報が必要不可欠です。

例えば、正社員として給料を受け取る傍ら、親の遺産として自身の5年分の年収に相当するお金を受け取ったとしましょう。この場合、正社員としての給料だけでみれば支払不能といえても、遺産を含めれば支払不能といえない可能性があります。

支払不能かを裁判所がきちんと判断できるように、すべての財産・収入を報告しなければならないのです。

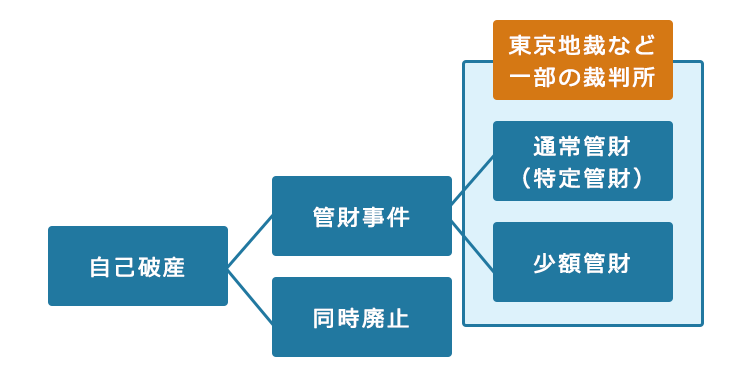

管財事件と同時廃止事件

自己破産には、同時廃止(どうじはいし)事件と管財(かんざい)事件の2種類があり、最終的にいずれの手続きで進めるかは裁判所が判断します。

管財事件の場合、裁判所が選任した「破産管財人」が例えば次のような業務をします。

- 財産や、借金を抱えるに至った事情の調査

- 財産の配当 など

そのため、破産管財人の報酬として「予納金」を納める必要があります。

一方、同時廃止事件となった場合には破産管財人は選任されません。そのため、破産管財人に支払う予納金は必要ありません。

※東京地裁など一部の裁判所では、管財事件をさらに「通常管財(特定管財)」と「少額管財」に分けているところがあります(裁判所により、名称が異なる場合があります)。少額管財は、通常管財よりも予納金の額が低額に抑えられています(少額管財:20万円程度、通常管財:50万円~)。

個人の手続きでは、同時廃止として手続きを進めることができないケースであっても、弁護士に依頼して破産を申立てる限り、多くの場合が“少額”管財となります。

(1-1)管財事件となるケース

例えば東京地裁の場合、管財事件となってしまう可能性が高いのは、次のようなケースです。

- 隠し財産があると疑われるケース

- 一定金額以上の現金のあるケース(33万円が基準となります)

- ギャンブルなど収入に見合わない浪費行為をしているケース

- 不動産や自動車や保険の解約返戻金など、現金以外で項目ごとに20万円以上の価値のつく財産を持っているケース

- 法人の代表者や自営業者のケース(かつてこれらの立場だった者も含まれます)

- 弁護士に自己破産を依頼した後一部の人にだけ借金を返済してしまったケース

これらは一例にすぎず、破産を申立てる裁判所の運用によっても異なります。そのため、自己破産を依頼するときには自分の状況を正直に弁護士に伝えて、どちらの手続きになる可能性が高いかの見通しを教えてもらいましょう。

隠し財産があると疑われるケースでは、より詳細な調査が必要となるため、裁判所により破産管財人が選任されることになります。

(1-2)破産管財人とは

破産管財人とは、法律上、「破産手続において破産財団に属する財産の管理及び処分をする権利を有する者」のことです(破産法2条12号)。

簡単に言うと、「破産者」の持っている財産を管理したり、売却してお金に換えたりする人です。

破産者とは、裁判所から「破産手続開始決定」が出された人のことです。

もし、破産者の手元になくても、破産者のものとして扱うべき財産(回収可能財産)があれば、破産者に代わって、その財産を回収し、お金に換えます。

例えば、未払い賃金があれば、場合によっては雇い主に裁判を提起するなどして回収します。このように回収し、お金に換えた後、そのお金は債権者に対して配当を行って、公平に分配することになります。そのほか、免責を認めてよいかの調査もします。

破産管財人は、債権者の利益を代表する立場でもあるため、公正・中立であることが求められます。そのため、(少額)管財と呼ばれる事件では、裁判所が破産管財人を選任します。

破産手続きの申立てを依頼する弁護士と違って、破産管財人を破産者が自ら選ぶことはできません。

タンス預金もバレる!?財産は徹底的に調査される

そもそもタンス預金とは、一般的に、現金を金融機関に預けずに自分の管理が行き届くところで保管することを指すとされています。単に自宅でお金を保管するだけなら構いませんが、保有現金の額をきちんと裁判所に報告しなければ、免責不許可となって全ての負債がそのまま残ってしまうなどのおそれがあります。

裁判所や破産管財人は破産者の財産について綿密に調査するので、タンス預金などの財産隠しは発覚する可能性が高いのです。それでは、次のことについてご説明します。

- 財産隠しが発覚した場合のデメリット

- 財産隠しが発覚する理由

(1)免責が認められない可能性が高い

債権者を害する目的で財産隠しを行うと、「財産の隠匿」として「免責不許可事由」に該当する可能性があります(破産法252条1項1号)。

免責不許可事由とは、裁判所が免責許可決定を出さない可能性がある一定の事由のことです。例えば、収入に見合わない浪費などが該当します。

ただし、浪費などの免責不許可事由があっても、反省して真摯に手続きをしていれば裁判所が免責許可決定を出すことはあります(裁量免責)。

一方、悪質な行為については裁判所も厳しく判断します。

程度問題であるとはいえ、財産隠しを行うと、裁量免責も認められず、せっかく自己破産の手続きをしても、全ての負債がそのまま残ってしまうリスクがあります。

自己破産は破産者の財産をできる限りお金に換えて債権者に配当という形で分配する手続きであるところ、財産隠しを行うことは自己破産の手続きの適正な実現を阻害するものであり、すべての債権者の利益を害する悪質な行為であると考えられているためです。

刑事罰に問われることもある

自己破産時に財産を隠すと、免責不許可となって全ての負債がそのまま残ってしまうばかりか、詐欺破産罪(破産法265条)などの罪に問われる可能性もあります。

例えば、具体的には、「債権者を害する目的」(全ての債権者の財産上の利益を損なうことになると認識していること)で次の行為をすると、詐欺破産罪が成立します。

- 債務者の財産を隠匿または損壊する行為(破産法265条1項1号)

- 債務者の財産の譲渡または債務の負担を仮装する行為(同項2号)

- 債務者の財産の現状を改変して、その価格を減損する行為(同項3号)

- 債務者の財産を債権者の不利益に処分し、又は債権者に不利益な債務を債務者が負担する行為(同項4号)

事情を知っているにもかかわらず、債権者を害する目的で財産隠しに関与した者も処罰されるおそれがあります(破産法265条1項後段、2項)。

10年以下の懲役もしくは1000万円以下の罰金、あるいは、その両方に処せられる可能性があるので、決して軽い処分とはいえません。

さらに、詐欺破産罪で有罪判決が確定すると、免責許可が取り消され、免除されていた返済義務が復活することがあります(破産法254条1項前段)。

(2)財産隠しはなぜ発覚するのか?

財産隠しが発覚するのは、裁判所や破産管財人が債務者の財産について徹底的に調査するからです。

自己破産を申立てる際は、必要事項を記載した申立書を裁判所に提出します。

そして、裁判所は、自己破産の手続きを始めるための要件が満たされているかなどを審査するため、例えば次のような書面の提出を求めます。

- 過去1年間または2年間の通帳の履歴(すべての保有口座。同期間内に解約済みの口座も含む)

- 家計簿

- 車検証

- 給与明細、賞与明細

- 源泉徴収票

- 保険証券、解約返戻金のわかる資料

- 通信料金明細表など

例えば、自己破産を申立てる前の半年間で多額のお金が銀行口座から引き落とされていたとします。その具体的な使途を説明できなければ、債務者がその現金を自宅で保管している可能性があるため、さまざまな角度から現金を引き出した理由を尋ねられることになります。仮にタンス預金として保管していたとすれば、隠し通すのは不可能に近いでしょう。

さらに、(少額)管財事件では、自己破産を申立てると、原則的には債権者集会まで、郵便物が破産管財人の事務所へと転送されます(破産法81条、82条1項)。何が送られてくるのかについて破産者の側で完全にコントロールすることはできないため、郵便物の調査がきっかけで隠し財産が発覚するケースは少なくありません。

自己破産でも、一定の財産は手元に残せる

「タンス預金まで処分されてしまうの!?自己破産って、やっぱり財産を全て処分されてしまうんじゃないの……」と思われるかもしれません。

しかし、自己破産では全ての財産が処分されてしまうわけではありません。

不動産など高額な財産を残すことは確かに困難ですが、債務者の生活のために必要な一定の範囲の財産は、手元に残しておくことができます。

例えば、99万円以下の現金は法律上残せることとなっています。また、東京地裁などでは合計20万円以下の預金は処分対象となりません。

自己破産の手続きでどのような財産を手元に残せるのかについて、詳しくはこちらをご覧ください。

【まとめ】タンス預金を隠していると、自己破産の手続き後も借金が残ってしまうリスクが!

今回の記事のまとめは次のとおりです。

- 自己破産とは、負債を支払うことができなくなってしまった場合に、裁判所から、原則全ての負債(税金など一部の負債を除く)について支払義務を免除してもらうための手続き。

→裁判所から「破産管財人」が選任される管財事件と、破産管財人が選任されない同時廃止事件に分かれる。 - タンス預金を隠すなどの財産隠しをしてしまうと、次のようなリスクがある。

- 自己破産の手続きをしても、全ての支払義務がそのまま残ってしまうリスク(免責不許可)

- 財産隠しについて、詐欺破産罪等の犯罪が成立してしまうリスク

←裁判所や破産管財人は、債務者の財産について徹底的に調査する

- 自己破産といえども、一定の財産は手元に残すことができる。

自己破産時にタンス預金の金額を含めて手持ち現金の額を正確に申告しなければ、財産隠しを疑われるかもしれません。裁判所の調査の結果、実際に財産隠しをしていたことがわかると、免責不許可事由に該当するため、免責が認められない可能性が高くなるでしょう。

自己破産の場合、高額な財産を手元に残すのは難しい場合もあります。

しかし、財産隠しなどをせずに真摯に手続きを進めれば、その財産の価格以上に重たい負債について、支払義務を免除してもらえる可能性があるのです。

タンス預金は隠さず、依頼している弁護士や裁判所にきちんと伝えましょう。

アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年7月時点)。

※ただし、免責不許可が、次の場合に起因する場合は、返金対象外です。

- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

自己破産についてお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。