「生活が苦しくて年金を滞納してたら、『特別催告状』が届いた……。このまま支払えなかったらどうなるんだろう?」

特別催告状を放置すると、最終催告状や督促状、差押予告通知書といった書面が届いたうえで、最終的には財産を差し押さえられてしまうリスクがあります。

差押えの対象となるのは、給与の一部分や預貯金などです。

生活が苦しいから年金が払えないのに、財産を差し押さえられてしまっては大変です。ただし、特別催告状が届いた段階で早めに対処することで、差押えリスクを下げることができます。特別催告状が届いたら、「どうせ支払えないし」などと思って無視せずにすぐに対処するようにしましょう。

具体的には、年金事務所の窓口や、日本年金機構の電話相談窓口「ねんきんダイヤル」などで、分割払い、支払いの免除や支払いの猶予ができないかを相談します。

また、消費者金融などの借金の返済が生活を圧迫しているのであれば、借金や月々の返済額を減らすなどして生活を立て直すために、債務整理を検討してみてください。

この記事から分かること

- 特別催告状と、差押えまでの流れ

- 年金未払いでよくある質問と回答

- 滞納額を一括で支払えない場合の対処法

- 借金も抱えている人のための、債務整理

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

特別催告状とは?

特別催告状とは、国民年金保険料の支払いを求める書面のことです。

国民年金保険料を支払わないでいると、日本年金機構から支払いを求める書面が届くようになります。この支払いを求める書面には、何種類かあります。

特別催告状が来るより前に、「国民年金未納保険料納付勧奨通知書(催告状)」と紫色の文字で書かれたハガキが届いていたのではないでしょうか。

特別催告状は、この催告状が送られても支払いのない人に対して、封筒で届くものです。

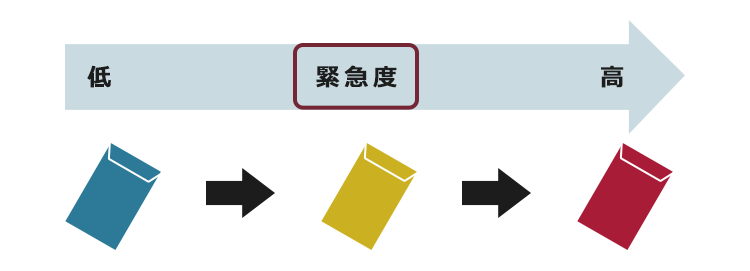

特別催告状の封筒の色は、通常、「青→黄→赤(ピンク)」と変化します。事態が進行するにつれて、信号の色のように変わるのです。

国民年金保険料を滞納し続けていると、このように特別催告状が何度か来たうえで、最終的には財産への差押えに至るおそれがあります。

特別催告状~差押えまでの流れ

特別催告状が届いても、滞納分を支払えないままでいると、最終的には給与の一部や預貯金などの財産を差し押さえられてしまうおそれがあります。

通常、特別催告状が届いてから差押えまでの流れは、次のような過程をたどります。

特別催告状

最終催告状

督促状

督促状に書かれた支払期日を過ぎると、

「延滞金」が上乗せされる

差押予告通知書

差押え前の最後の通知

差押え

流れについて順に説明します。

(1)最終催告状が届く

特別催告状の次に届くのが、最終催告状です。

最終催告状には、それまで届いた書面以上に厳しい文言で次のような内容が書かれています。

- 必ず、指定期限までに滞納分の国民年金保険料を支払うこと

- 指定期限までに支払うことが困難な場合には、必ず役所窓口に来るか連絡をすること

- 支払いも連絡もない場合には、差押えの手続き(滞納処分)に入ること

(2)督促状が届く

最終催告状に書かれた指定期限までに、支払いや連絡をしないでいると、督促状が届きます。

督促状で指定された期限までに滞納を支払えず、その期限を過ぎてしまうと、もともと支払うべき保険料に「延滞金」が上乗せされてしまいます。

延滞金の利率は、期限を過ぎた日数が増えるほど上昇するようになっています。

延滞金の計算方法や最新の利率について、詳しくは次のリンクをご確認ください。

(3)差押予告通知書が届く

督促状の指定期限までに滞納分も支払わず、連絡もしないままでいると、差押予告通知書が届きます。

差押予告通知書には、指定期限までに次のような対処をしなければ、差押えを実行する旨が書かれています。

- 滞納を解消する

- 年金事務所の窓口で、支払方法について相談する

- 指定期日までに窓口に行けない場合には、連絡する

(4)差押えが実行される

差押予告通知書は、差押え前に来る最後の連絡です。

差押予告通知書の指定期限までに対処せずにいると、差押えが実行されます。

差押えの対象となるのは、例えば次のようなものです。

- 預貯金

- 給与のうちの一定額

- 不動産

- 自家用車 など…

突然差し押さえて預金がおろせなくなったら、生活できなくて困ります。事前に、いつ差し押さえられるか、わかりませんか?

差押えが実行される具体的な日時は、事前には通知されません。

ですので、例えば預金を差し押さえられてしまった場合には、ある日突然「銀行に行ったら、口座が空になっていた!」という事態になりかねません。

家族と一緒に住んでいるのですが、差し押さえられるのは、自分の財産だけですよね?

基本的には滞納している本人の財産ですが、家族と同居している場合は、その家族の財産が差押えを受けるおそれがあります。

国民年金保険料を支払う義務は、世帯主や配偶者も連帯して負っているためです(国民年金法88条2項、3項)。ですので、世帯主や配偶者が本人の滞納分を支払わない場合、これらの人の財産も差押え対象となる可能性があるのです。

「借金やローンの支払いで生活が厳しく、国民年金保険料が支払えない」という方は、借金について債務整理をすることで月々の返済額を減らせる可能性があります。借金返済の負担を減らして、借金に頼った生活を立て直すことで、国民年金保険料を支払えるようになるかもしれません。ここで一歩踏み出して、弁護士に相談してみましょう。

年金未払いでよくある質問と回答

(1)少子高齢化で国民年金制度が破綻したら、払っても意味がないのでは?

日本の国民年金制度は、現役世代が受給世代を支える仕組みになっています。ですので、少子高齢化が進むほど支え手である現役世代の割合が下がり、制度が破綻してしまうリスクも高まります。

日本では少子高齢化が進み、2025年には75歳以上の人口が全人口の約18%となると言われており、これは1990年の75歳以上の人口が5%であったのと比べて3倍以上の数字です。

そこで、国や厚生労働省はこのような破綻リスクを踏まえ、年金積立金を運用して増額を図ったり、年金制度を改正したりして継続性を担保しようとしています。

少子高齢化に応じて対策を講じていますので、近い将来破綻するということは考えにくいです。

参照:年金財政における積立金の役割|GPIF 年金積立金管理運用独立行政法人

(2)督促の書面はたくさん来るけど、結局差押えまではされないのでは?

ご説明したように日本の国民年金制度は、現役世代が受給世代を支える仕組みになっていますので、現役世代からの保険料の支払いは大変重要です。

未払いの人の状況は、支払える十分な資力がある人から、収入が少なかったり無職で支払えない人まで、様々です。そこで、日本年金機構は、差押えをする一定の基準を設けています。

令和4年度は、次の2つの条件を両方満たしている人について、強制的に年金保険料を徴収する対象と位置付けています。確実に最終催告状を送付したうえで、自主的に支払われない場合には、差押えを行う姿勢を明確にしています。

- 控除後所得が300万円以上である

- 国民年金保険料を7ヶ月以上滞納している

一方で、督促の手続きをすすめるにあたっては、新型コロナウイルス感染症の影響を踏まえて、支払えない方がおかれている状況に配慮しつつ、国民年金保険料の免除制度などを案内することとされています。

令和3年度で実際に最終催告状が送付されたのが2117件、差押えが行われたのが46件です。ただしこれは、新型コロナウイルス感染症の影響で、通常よりも件数が少なくなっていると考えられます。

平成30年度は、最終催告状が送付されたのが13万3900件、差押えが行われたのは17977件でした。今後、新型コロナウイルス感染症が落ち着けば、差押えの件数も増加していくと考えられます。

参考:日本年金機構の令和3年度業務実績の評価【別表1】|日本年金機構

国民年金保険料を支払えないときは、年金事務所などの窓口に相談!

「差押えは困るけど、特別催告状に書かれている金額を一括で支払うのは到底無理……」という方もいらっしゃることと思います。

特別催告状をそのまま放置してしまえば、差押えリスクが高まります。

そこで、なるべく早めに年金事務所の窓口や日本年金機構の電話相談窓口「ねんきんダイヤル」などに相談することをおすすめします。

例えば、滞納してしまった金額について、一括払いではなく分割払いにしてもらえる可能性があります。

特別催告状が届いた段階であれば、いよいよ差押え直前となってしまった「差押予告通知書」が届いた段階よりも柔軟に支払方法についての相談に応じてもらえる場合があります。

また、前年所得などについて一定の条件を満たしている場合には、支払うべき金額を減らしたり、一旦支払いを待ってもらえるなどの制度を利用できます(免除・納付猶予制度※)。

年金事務所の窓口などで、利用することのできる制度がないか聞いてみることもおすすめです。

国民年金保険料の免除や納付猶予の制度について、詳しくはこちらをご覧ください。

※免除や納付猶予制度を利用すると、将来受け取ることのできる年金の額が下がる場合があることには注意が必要です。家計に余裕が出てきたら、追納も検討しましょう。

【借金もしている場合】弁護士に相談して債務整理を検討する

「借金の返済で生活が苦しく、国民年金保険料が支払えない」という方の場合、債務整理をすることで家計に余裕ができる可能性があります。

債務整理とは、金融機関からの借金などの負債について支払いの負担を軽減するための手続きです。

債務整理をしても、国民年金保険料を始めとする公租公課などは減らしたり無くしたりすることができません。

ですが、消費者金融や銀行など、金融機関からの借金については基本的に債務整理の対象となりますので、月々の返済額を減らしたり、借金額自体を減らしたりすることで、生活を立て直すことができる可能性があります。

借金について毎月の支払額を減らしたり無くしたりすることができれば、その分家計に余裕ができて、国民年金保険料も支払えるようになるかもしれません。

債務整理には、主に次の3種類があります。

| 任意整理 | 支払い過ぎた利息がないか負債を正確に再計算したうえで、次のような方法で支払いの負担を減らせないか個々の債権者と交渉する手続き

|

| 個人再生 | 借金などの負債を支払えなくなってしまうおそれがある場合に、裁判所の認可を得たうえで、基本的に減額された負債を原則3年間で分割して支払っていく手続き |

| 自己破産 | 負債を支払えなくなってしまった場合に、裁判所から原則全ての負債について支払義務を免除してもらう(免責)ための手続き |

自分はどの手続きがいいんでしょうか?

手続きによって、「どのくらい支払額を減らせるか」「日常生活への影響はどれくらいか」などが異なります。

また、負債の額や、毎月いくらまで支払いに充てることができるかなどによっても、どの手続きを選べるかは変わってきます。

そのため、まずは一歩踏み出して、債務整理を取り扱っている弁護士に相談してみることをおすすめします。

【まとめ】特別催告状が届いても、早めに対処すれば差押えを回避できる可能性はある!

今回の記事のまとめは次のとおりです。

- 特別催告状は、国民年金保険料を滞納していると届く、支払いを求める書面。

特別催告状が届いても対処せずにいると、次のような流れで財産への差押えに至るおそれがある。

特別催告状→最終催告状→督促状→差押予告通知書→差押え - 少子高齢化によって年金の支払い手の割合が下がって来てはいるものの、国は年金積立金を設けるなどして制度が持続するよう図っている。現在、新型コロナウイルス感染症の影響で差押え件数は減少しているが、また増加することが見込まれる。

- 特別催告状に書かれた金額を一括で支払えない場合でも、放置はNG。差押えなどを回避するため、なるべく早めに年金事務所の窓口などで相談する。

- 借金も抱えている場合には、借金などの負債を支払う負担を減らせる可能性がある「債務整理」の検討がおすすめ。

国民年金保険料の支払いができない生活状況で、差押えによって給与が減ったり預貯金が無くなったりすれば、一層生活は苦しくなってしまいます。

ですので、「差押えを避けるために、なるべく早く行動すること」が大切です。

特別催告状が届いた段階であれば、いよいよ差押予告通知書が届いてしまった段階よりも柔軟に支払方法についての相談に応じてもらえる可能性も残っています。なるべく早めに年金事務所の窓口などへご相談ください。

「払わなかったから怒られるのでは」「どうせ払ってくださいと言われるだけなのでは」と不安かもしれませんが、本当に支払えない生活状況であれば、猶予や免除などの制度を案内してもらえるはずです。

また、借金を抱えている方の場合、債務整理をすることで返済の負担を軽くできる可能性があります。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。

(2023年3月時点。業者ごとに判断します)

借金の返済についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。