子どもが借金をしていると分かった時、あなたならどうしますか?

借金を立て替えられるものであれば立て替えてあげたい、と思う方もいらっしゃるでしょう。

しかし、親が子どもの借金を立て替えると、立て替えてもらった子どもが贈与税を支払わなければならないケースもあります。また、安易に立て替えていると、子どもが「また親に頼ればよい」と思って、延々と返しきれないほどの借金を続けるおそれもあります。

子どもが借金をしていた場合、「立て替え」ではなく「債務整理」をすることも検討してみましょう。債務整理をすることで親の立て替えに頼らずに返済の負担を軽減し、借金問題を解決できる可能性があります。

「本当に立て替えてよいのか」は、慎重に検討する必要があるのです。

この記事を読んでわかること

- 親が子どもの借金の立て替えをする必要はないこと

- 借金の立て替えをすると、贈与税がかかることがあること

- 子どもの借金問題を解決するためには「債務整理」がおすすめなこと

ここを押さえればOK!

借金の返済は借りた本人の責任です。保証人となっている場合や相続をしている場合を除いて、家族や友人に返済義務はありません。

親が立て替えると、子どもの借金癖を助長する恐れがあります。

立て替えは「みなし贈与」とみなされ、贈与税の対象になる可能性があります。

借金問題の根本的な解決には、債務整理(任意整理、民事再生、自己破産など)を検討するのが望ましいです。

子どもの借金問題に直面した場合は、安易に立て替えるのではなく、弁護士などの専門家に相談するなどして適切な対応を検討することが大切です。子ども自身が借金問題と向き合い、解決する機会を与えることが長期的には良い結果につながる可能性が高いでしょう。

子どもの借金の立て替えをする必要はない

借金の返済は借金した本人の義務です。そのため、保証人でもない家族や友人・恋人などまわりの人がわざわざ返済をする義務はありません。

そのため、貸金業者が、借金に法的に関係のない家族など本人以外から取り立てるのは違法です。

親が子どもの借金を肩代わりするケースもありますが、かえって借金グセがついてしまうので本人のためにならないことがあります。

いったん立て替えると、貸金業者からも「きちんと返済してくれる優良顧客」としてさらなる勧誘を受け借金を繰り返してしまうかもしれません。

子どもの借金の肩代わりをしなければならないケースとは

本人以外の人が借金の肩代わりをしなければならないケースがあります。

それは例えば、次の場合です。

- 保証人や連帯保証人になっている場合

- 借金を相続した場合

それぞれについてご説明します。

(1)保証人や連帯保証人になっている場合

借金をした本人が借金の返済に遅れたりすると、保証人や連帯保証人は原則として本人の借金を支払わなければなりません。

そして、保証人や連帯保証人が本人に代わり借金を支払った場合、原則その支払った分を本人に請求(求償)することができます。

しかし、本人にお金がない、連絡が取れないといった事情があると、請求(求償)しても回収できない可能性があります。

(2)借金を相続した場合

親が子どもの借金を相続した場合、借金も相続することになります。

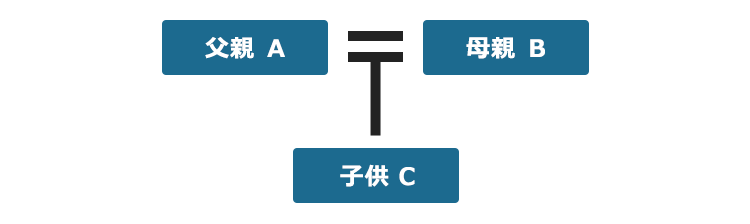

例えば、次の図のように、子どもCに子どもがいなかった場合、CがA・Bより先に死亡するとA・BがCを相続することとなります(全て仮名です)。

相続開始を知った日から3ヶ月間、相続放棄などの手続きもしないまま放っておくと、原則として預金などのプラスの財産も、借金などのマイナスの財産も全て相続することになります。法律の世界では「単純承認」といいます。

単純承認をして借金を相続した場合、相続人が亡くなった人の借金を返済しなければならなくなります。

相続財産の調査をして多額の借金があれば、プラスの財産もマイナスの財産も一切相続しない「相続放棄」を検討してみましょう。

相続放棄についてさらにくわしく知りたい方は、こちらの記事をご覧ください。

借金を立て替えると贈与税がかかる!?

借金の立て替えをすると「みなし贈与」とみなされ、子どもが贈与税を支払わなければならなくなるかもしれません。

贈与税がかかるケースとかからないケースについて知っておきましょう。

(1)借金を立て替えると贈与税がかかるケース

ここでは、贈与税の課税対象となる可能性のある借金の立て替えについて具体例を紹介いたします。

(1-1)親が子どもの借金を肩代わりした場合

たとえば子どもが自分の名義で住宅ローンを借りているのに、残額の全額または一部を親が代わりに返済するようなケースがあります。

この場合、親がローンの残高分の金額を代わりに払ったことが、贈与税の課税対象になる可能性があります。

(1-2)住宅ローンが夫婦名義になっていて、途中から妻の分を夫が返済する場合

夫婦名義の住宅ローンで、途中から妻の分を夫が返済するという場合も贈与税がかかる可能性があります。

「親が子どもの借金を肩代わりする」というテーマからは逸れますが、「家族の借金の肩代わりで贈与税がかかる」という点で注意が必要です。

例えば、住宅ローンを組むときにローンを夫婦の名義にして、妊娠・出産を機に返済期間の途中から夫が妻の返済すべき分を返済するようなケースです。

(2)借金を立て替えても贈与税がかからないケース

借金を立て替えを受けても、贈与税がかからないのは、例えば次の2つのケースです。

(2-1)貸付の場合

贈与ではなく「貸付」の場合は、贈与税はかかりません。

貸付の場合は、親子間、家族間であっても借用書や契約書などを作成し、貸し借りした証拠を残すとよいでしょう。

借主側は借りたあとに実際に貸主側に返済する必要があります。

返済の際は、手渡しではなく、銀行口座に返済額を振り込むほうが、証拠が残るのでよいです。

無利息で貸し借りをしていると、支払わずに済んだ利息分の金額が、親から子どもへの贈与とみなされることがあるかもしれないので注意が必要です。

(2-2)もらった金額が年間110万円以下の場合

1年間(1月1日~12月31日まで)にもらった金額が110万円以下であれば贈与税がかかりません。

そのため、借金の立て替えを含め、もらった金額が年間(1月1日~12月31日まで)110万円以下である場合には、実態が贈与であっても贈与税はかかりません。

「もらう人1人につき」もらった金額が年間110万円以下であれば贈与税がかからないというところに注意が必要です。「あげた人1人につき」ではありません。

借金問題の解決には「債務整理」がおすすめ

子どもの借金を親が立て替えると、「また親が立て替えてくれる」と思って、借金を繰り返してしまうおそれがあります。借金に頼らない生活を子どもに送ってもらうためには、子どもに「債務整理」を検討してもらうことがおすすめです。

債務整理をすると、借金を減らせたり、毎月の支払額を減らせたりできる可能性があります。債務整理には次の3つの方法があります。

- 任意整理: カード会社やローン会社などと話し合って、将来分の利息をカットしてもらうなどし、借金を3年ほどで分割して支払っていくことを目指す方法

- 民事再生: 裁判所の認可を得たうえで負債の額を5分の1程度まで減額してもらい、原則として3年ほどかけて返済していくという方法

- 自己破産:借金返済の見込みがなく、裁判所から免責許可決定が出れば、原則全ての負債を支払わなくてもよくなる方法

借金が払えなった場合、すぐに「自己破産」とのイメージもあるかもしれません。しかし、自己破産せずとも「任意整理」「民事再生」という手段で、借金を減らしたり、毎月の支配額を減らしたりできる可能性もあるのです。

債務整理についてくわしく知りたい方は、「債務整理とは?手続の種類や仕組み、メリット・デメリットを紹介」をご覧ください。

信用情報は傷つくが、一定期間過ぎれば回復する

どの手続きであれ、債務整理をすると一定期間は「債務整理をした」という情報が「信用情報」に登録されます。

とはいえ、自己破産をしたとの信用情報は一度登録されたら永遠にそのままというわけではありません。一定期間が経てば、自己破産をしたとの信用情報は削除されます。また、しばしば誤解されていることもあるのですが、たとえ同居されていたとしても、家族まで信用情報が傷ついてしまうことはありません。

情報が登録される期間についてくわしく知りたい方は、こちらの記事をご覧ください。

【まとめ】借金の肩代わりはしなくてもよい!債務整理も検討しよう

今回の記事のまとめは次のとおりです。

- 借金の返済は借りた本人の責任であり、基本的に親が立て替える義務はない(保証人となっている場合や相続をした場合は除く)

- 立て替えは「みなし贈与」とみなされ、贈与税の対象になる可能性がある

- 借金問題の解決には債務整理(任意整理、民事再生、自己破産)を検討するのが望ましい。債務整理をすると信用情報に影響はあるが一時的で、家族の信用情報には影響しない。

子どもがこのまま延々と借金を繰り返し、その都度親に肩代わりしてもらっているというのでは、親側の老後のための資金を切り崩すことにもなりかねません。

むしろ、思い切って子どもに債務整理をしてもらい、借金や親の援助に頼らない生活を送れるよう後押しする方が、子どもにとってよいのではないでしょうか?

子どもが借金返済で大変そうな場合には、肩代わりの話よりも、債務整理を勧めてみることもご検討ください。

アディーレ法律事務所では借金問題に取り組み、債務整理のご相談を承っています。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております (2024年7月時点)。

お子様の借金問題でお悩みの方は、お子様とともにアディーレ法律事務所にご相談ください(※借金をしている本人から直接お話を伺う必要があります)。