「『自己破産』をしたら、会社や家族にばれてしまう?」

ことをおそれて『自己破産』に踏み切れない方は多いです。

『自己破産』の手続きをすると、会社や家族にバレてしまうのでしょうか。

結論から言えば、会社や家族にバレるケースもあれば、バレずにできるケースもあります。

いずれにせよ絶対にバレずに『自己破産』ができるという保証まではありません。

しかしこれらのリスクがあるとしても、破産して免責されると、原則として負債の返済義務が免除されるという大きなメリットがあります。

今回は、『自己破産』の手続きをした場合、会社や家族になぜバレてしまうのかをご説明します。

ここを押さえればOK!

・会社からの借金がある場合: 債権者として会社が手続きの通知を受け取るため、必ず知られます。

・「制限職種」についている場合: 破産手続き中は資格が制限されるため、知られる可能性があります。

・会社と委任契約を結んでいる場合: 役員などが該当し、契約が終了するため知られます。

・「官報」に掲載された場合: 官報をチェックしている会社であれば、知られる可能性があります。

・「退職金見込額証明書」などを提出する場合: 書類作成時に自己破産を疑われる可能性があります。

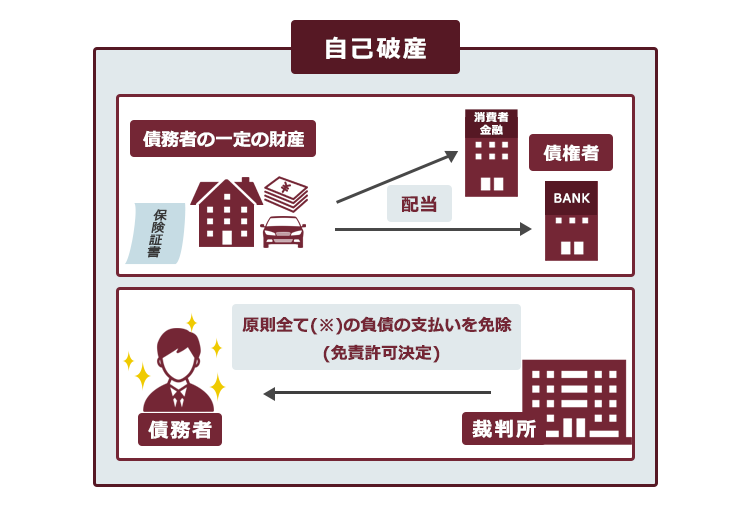

一方、家族に知られる可能性は、同居している場合に高まります。特に、家計の収支表作成や、家族の収入証明書の提出を求められることがあるためです。しかし、自己破産の手続きで処分されるのは本人の財産のみであり、家族に直接的な影響が及ぶことは基本的にありません。

自己破産でお悩みの方は、アディーレへご相談ください。

自己破産とは?

自己破産とは、次のような手続きです。

- どうあっても借金を返せない人が、裁判所に自己破産の申立てをする

- 一定額以上の財産があれば、処分して少しでも借金を返す

- 裁判所が「免責許可決定」を出せば、残った負債(※)を返さなくても良くなる

(※税金など一部の『非免責債権』は、免責許可決定が出てもそのまま残ります。)

裁判所に、自己破産の手続きを始めてもらう(破産手続開始決定を出してもらう)ためには、『支払不能』の状態(=どう頑張ってもこれ以上支払えないという状態)にある必要があります。

『支払不能』と言えるかどうかの目安の1つは、「今抱えている負債を、3年間(36回)で支払い終えることができるか」です。

自己破産の手続きをしたことが会社にバレる可能性のある5つのケース

自己破産の手続きをしたことが会社にばれてしまう可能性のあるケースは、主に次の5つです。

- 会社から借金などをしているケース

- 「制限職種」についているケース

- 会社と委任契約を結んでいるケース

- 「官報」をチェックされてしまったケース

- 会社で「退職金見込額証明書」などを書いてもらったケース

それぞれ、なぜバレてしまう可能性があるのかご説明します。

(1)会社から借金などをしているケース

会社から借金などをしているケースでは、自己破産がバレる可能性が非常に高いです。

自己破産の手続きでは、裁判所が、全ての債権者と債権額を正確に把握する必要があります。

ですから、債務者は、裁判所に破産手続開始の申立てをする際、全ての債権者と債権額を記載した「債権者一覧表」という書面を提出しなければいけません。

つまり、会社から借金をしている場合、裁判所からの通知によって、破産手続が開始したということが会社にバレてしまいます。

(もっとも、破産の申立てについて弁護士などに依頼した場合、弁護士などから債権者に対し、「受任通知」(以後、債務者の破産申立てについて代理人になることや、今後は債務者に取り立てをしないように依頼したり、債権の金額を届け出るように依頼する書面)を送りますので、その時点で、債務者が破産手続を申し立てようとしていることは会社にバレてしまいます)

ですから、会社から借金をしている場合など、会社が債務者に何らかの金銭債権を持っており、そのまま手続きを進めようとする場合(※)、自己破産について確実に会社にバレてしまいます。

「会社だけ債権者一覧表に載せないでおこう」「自己破産の申立てをするより前に、自分のポケットマネーから会社にだけは支払ってしまおう」はNGです。これらのことをすると、最悪の場合、支払義務を一切免除してもらえない「免責不許可」となるリスクがあるからです。

(2)「制限職種」についている場合

次に、債務者が一定の職業に就いている場合、自己破産の手続きをすると会社にバレる可能性があります。

というのは、破産手続開始決定が出ると、手続期間中、一定の職種に就くことが制限されます。

一定の職種に就くことが制限されることを資格制限といい、制限の対象となる職種を一般的に「制限職種」といいます。

制限される職種は各法律に規定されており、この職種に就いている場合、破産手続期間中はその仕事が出来ません。そのため、制限職種に就いている方の場合、会社に配置転換などを申し出る必要がありますから、それによりバレてしまう可能性が高まります。

たとえば弁護士、司法書士、税理士、宅地建物取引士、公認会計士、土地家屋調査士、行政書士などのいわゆる「士業」のほかにも、警備員、生命保険募集人、証券外務員、貸金業者などがあります。

もっとも、「自己破産の手続きをしたら、もう制限職種に就くことはできない」というわけではありません。これらの制限職種は、「復権」すれば制限を解除されます。

「復権」とは、自己破産によって何らかの制限を受けた場合に、制限が法律上解除されて元の状態に戻ることです。

ですので、後でご説明しますが、裁判所から「免責許可決定」が出て決定が確定すれば、「復権」しますので、元どおりの職種にも就くことができます。

制限職種に該当する職業に就いている方の場合、制限職種の制度が関係ない(資格の制限を受けない)「個人再生」を検討するという方法もあります。

個人再生とは、返済困難な方が、裁判所の認可決定を得た上で、基本的に減額された一定の負債を原則3年で分割返済していく手続きです。

ただし、個人再生は、返済を伴う手続きである以上、一定の資力が必要です。その他にも要件がありますので、ご自身が個人再生をすることが可能かどうかは弁護士に相談しましょう。

(3)会社と委任契約を結んでいる場合

また、会社と委任契約を結んでいる場合も、自己破産の手続きをすると会社にバレてしまいます。

会社と委任契約を結んでいる場合とは、例えば取締役や監査役などの役員の場合です。

通常の従業員であれば、「雇用契約」でしょうから、それほど心配はいりません。

しかし、会社と委任契約を結んでいる場合、破産手続開始決定を受けることは委任の終了事由(民法653条2号)に当たりますので、役員が破産手続開始決定を受けたときは退任しなければならず、退任の理由を説明することで会社にバレてしまいます。

(ただし、この場合は単に破産手続前の委任契約が終了するだけです。そのため、制限職種とは異なり、再度、株主総会で選任されるなどの手続きを踏めば、破産手続中であっても復職は可能です。)

(4)「官報」をチェックされたケース

また、会社が「官報」をチェックすることで、自己破産の事実がバレるおそれもあります。

官報とは、国が出している新聞のようなもので、自己破産の手続きをすると次のタイミングで官報に掲載されます(なお、令和7年4月以降、官報は電子化され、内閣府の官報発行サイトに掲載されることとなりました)。

- 破産手続を開始したこと

- 破産手続が終了(廃止・終結)したこと

- 破産者が免責許可決定を得たこと

手続きが全て終了するまでに、少なくとも合計2回は官報に掲載されることになります(「開始」と「終了」が一緒に掲載されて1回・「免責」で1回の合計2回か、「開始」で1回、「終了」と「免責」が一緒に掲載されて1回の合計2回載るケースが多いです)。

先ほど出てきた制限職種の方を雇っている会社の場合、官報をチェックしている可能性があります。

また、金融機関や不動産関係の職種に就いている方であれば、中には定期的に官報を確認されている方もいるので、官報を通じて自己破産をしたことが会社にバレる可能性はあります。

官報など一切見たことがない、という職場であれば、官報に記載されることでバレる可能性は限りなく低いでしょう。

破産に関する情報は、全国の裁判所のものが本紙・号外を含めて毎日何百件と掲載されていますので、たまたま目にするということはあまりありません。

官報を見られたらバレるんですね・・・。

定期的にチェックしているような方でなければ、官報を目にするということはまずありません。全国の裁判所の破産情報が何百件も載っていますから、偶然、官報でバレることはまずないでしょう。

(5)会社に「退職金見込額証明書」などを書いてもらうケースがある

さらに、自己破産の手続きに伴い、会社に「退職金見込額証明書」などを書いてもらう必要があるケースもあります。こうした書類を書いてもらう際に、「こんな書類が必要なのは、自己破産するからでは?」と会社に気付かれる可能性があります。

破産手続開始の申立てにあたっては、その時点での財産を裁判所に伝えなければいけません。

そして、「退職金」については、近々退職する予定が全くないとしても、破産手続開始決定の時点で「自己都合退職」をした場合に受け取ることが出来る退職金の8分の1の金額を現在の資産として裁判所に報告しなければなりません(なお、退職金支給が近々行われるような場合には、4分の1あるいはそれに近い額の報告が必要になる場合もあります)。

退職金が支払われる会社で、就業規則に退職金支給規定などがあり、それに基づいて明確に退職金を計算できるのであれば、自分で計算をして裁判所に報告すれば済みます。

問題は、退職金支給規定などがなく、自分で退職金を計算できない場合です。

この場合には、勤務先に「退職金見込額証明書」(自分の退職金がいくらになるのかということを会社が計算した書面です)を書いてもらう必要があります。

会社によっては、使途や提出先を明らかにしないと出せない、というところもありますので、このような場合には、破産手続の申立てをすることが会社にバレてしまうおそれがあります。

さらに、退職しても退職金が支払われないという会社に勤めている場合であっても、裁判所や裁判所から選任された破産管財人から、「勤務先から、確かに退職金が支給されないとの一筆を書いてもらって提出するように」といわれることがあります。

このような場合には、勤務先から使途先を追及されたら自己破産を申し立てていることがバレる可能性があります。

「自己破産が会社にバレる=即クビ」ではない!

ここまでは、自己破産の手続きについて会社にバレるおそれについて説明してきました。

「会社にバレると困る!」とお思いの方の一番の不安は、「自己破産が会社にバレたら、クビになる!」というものではないでしょうか。

しかし、自己破産の手続きをした事実や、借金を抱えていたという事実だけでクビになってしまうことは基本的にはありません。

自己破産や借金だけを理由に解雇することは、基本的に解雇権の濫用として法律上無効という扱いになるためです。ただし、資格制限によって仕事に支障が生じるなど、事情によっては解雇される可能性もないとはいえません。

自己破産をしたことが家族にバレることはある?

それでは、自己破産の手続きをする場合、家族にバレることはあるのでしょうか。

自己破産について家族にバレる可能性については、次のようになります。

- 独身で、家族と別居している場合…バレる可能性は基本的に低い

- 家族と同居している場合…バレる可能性が高い

続いてご説明します。

(1)独身で、家族と別居している場合:バレる可能性は基本的に低い

独身で、家族とは別居していて生計も別、という場合には、自己破産の手続きをしたことが家族にバレる可能性は基本的に低いです。

バレるとしたら、家族と貸し借りの関係が続いている場合、家族が官報を確認した場合などでしょう。

(2)家族と同居している場合:バレる可能性が高い

自己破産を弁護士に依頼した場合、手続きに伴う裁判所からの通知などは弁護士事務所に届きますので、それによって同居の家族に破産手続を申し立てたことがバレることはありません。

ただ、自己破産の申立ての際には、「家計収支表」を裁判所に提出しなければいけません。

「家計収支表」とは、1ヶ月の収入と支出をそれぞれ記載したものです。

「家計収支表」は、破産手続開始の申立てにあたり、債務者が「支払不能」の状態にあるのか、浪費などの問題がないかといったことを裁判所が判断するための材料となる重要な書面です。

嘘や適当な記入をすると裁判所から「支払不能」の状態にないと判断されたり、後々、免責許可決定が出ないおそれもありますので、正直かつ正確に記載しないといけません。

ですから、家計の管理を家族に任せているような場合には、家計を管理している家族の協力なしに家計収支表を記載するのは事実上困難なことが多いと思われます(破産を申し立てる裁判所の運用にもよります)。

また、配偶者や同居の家族に収入がある場合、裁判所や裁判所から選任された破産管財人によっては、その収入証明書の提出を求めてくることがあります。

そこで、配偶者や同居の家族の収入証明書(給与明細など)を取得するために、配偶者や同居の家族に協力を求めなければいけなくなることもあります。

なお、破産管財人が選任される『管財事件』の場合、破産管財人によって一定の財産を処分されることがあります。そのための調査等の一環で、ご家族にバレる可能性もあります。

本当に、家族に自己破産の事実を隠したままでいいの?

そもそも、少なくとも配偶者に黙って破産手続を進めることは、夫婦の信頼関係にも関わることですのでお勧めできません。

同居の家族にバレずに破産手続を進めることは、ケースによっては不可能ではないと思いますが、少なくとも配偶者とは話し合うことをお勧めします。

妻には秘密にしたいのですが・・・。

奥様に秘密で破産をすることは、絶対に不可能とは言えませんが・・・

正直にお話して、一緒に生活の立ち直りを検討されることをお勧めします。

そもそも、返しきれないほどの借金を抱えてしまったのには、「家族での生活費を補填するため」という理由もあるのではないでしょうか。

ご自身に無事免責許可決定が出れば、今まで抱えた借金からは解放されます。ですが、家族全体での家計を見直さなければ、結局またお金が足りなくなってしまい、家計が回らなくなるおそれもあります。これでは自己破産の意味がなくなってしまいます。

そのため、自己破産についてはご家族ときちんと相談することがおすすめです。

自己破産の手続きで、必ず家族に迷惑がかかってしまうというわけではない

「自己破産が家族にバレるのは困る」とお思いの方には、「自分の借金のことで、家族に迷惑をかけたくない」という方も少なくないのではないでしょうか。

しかし、自己破産の手続きをしたことによる家族への影響は、世間で言われているよりも小さいことも少なくありません。

例えば、自己破産の手続きで処分される可能性があるのは、原則として、手続きをする本人の財産だけであり、同居している家族の財産まで処分されてしまうことは基本的にはありません。

【まとめ】自己破産が会社や家族にバレても、そこまで影響がないことも!

自己破産と聞くと、「バレたらどうしよう」と、ためらってしまう方は少なくありません。

ですが、自己破産が会社にバレたとしても、自己破産だけを理由にクビにされてしまうことは基本的にはありません(自己破産や借金問題などで気がそぞろになり、業務に支障が出ている場合などは別です)。

また、同居している家族に自己破産の手続きがバレたとしても、家族への影響はそこまで出ないこともあります。むしろ、今まで借金返済に消えていたお金を貯蓄や教育費などに回せるようになって、家族にもプラスに働く可能性もあるのです。

いずれにせよ、このまま借金を抱え続けていても、状況がよくなる可能性は低いです。

自己破産を避けるためには、返済のためのお金が必要です。

「自力で完済できるだけのお金がもうすぐ入ってくる」「転職先で収入が増える」などといった、確実な見込みはありますか?

このような見込みがない限り、利息や遅延損害金が日々上乗せされ続けて、状況はますます悪くなってしまいます。

まずは、借金問題について弁護士に相談してみませんか。

自己破産についてお悩みの方は、破産を得意とするアディーレ法律事務所にご相談ください。