個人再生のデメリットを4つ紹介!財産は処分?家族や職場に知られる?

個人再生は、今のままだと完済が見込めない状況に有効な解決手段ですが、「借金が減る以上のデメリットがあるのでは?」と心配になりますよね。

結論からいうと、個人再生には以下のようなデメリットが存在します。

本ページで、これらのデメリットについての詳細や、デメリットを踏まえて個人再生はどういった方が利用したほうがいい手続なのかを見ていきましょう。

今回の記事でわかること

個人再生で

借金を大幅減額へ!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

個人再生を行う4つのデメリット

冒頭でもお伝えしたとおり、個人再生には以下のようなデメリットがあります。

それぞれのデメリットと対処法について詳しく見ていきましょう。

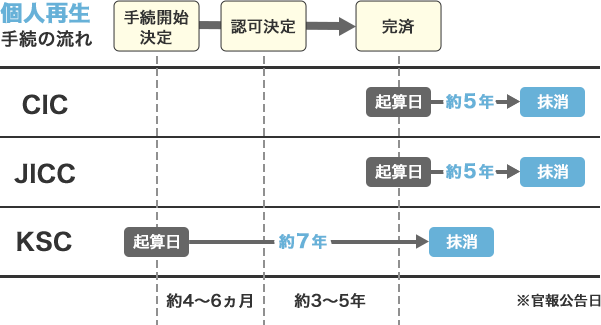

デメリット1:ブラックリストに載る

個人再生を行うと、信用情報機関に事故情報が登録されます(いわゆるブラックリストに載ります)。そうすると、クレジットカードの新規発行や、家や車購入のための新規ローンの契約ができなくなります。

事故情報が登録されるのは5~7年※

信用情報機関とは、個人の返済能力や事故情報といった信用情報を管理・提供する民間機関で以下の3つがあります。

※2022年11月以前の場合は5年から10年。

個人再生しなくても事故情報が登録される可能性がある

個人再生をしなくても、滞納を繰り返せばいずれ事故情報が登録されます。

つまり、個人再生をすれば事故情報が登録されますが、今のままでは何もしなくても事故情報が登録されるリスクがあるということです。

そのため、事故情報が登録されることだけを気にして、債務整理等をしないことは避けるべきです。

事故情報が登録されてもデビットカードなどは使える

事故情報が登録されても、以下のサービスは利用できます。

デビットカードで支払い可能な通販サイトもありますし、デポジット形式のETCカードを使えば、通常のETCカードと同様に有料道路で利用できます。

クレジットカードが使えなくても、現金のみの生活になるわけではないので、ご安心ください。

デメリット2:ローン返済中の高価な物が処分される可能性がある

クレジットカードやショッピングローンで購入した物の所有権は、支払い完了まで債権者にあります。

そして個人再生を行うと、代金の支払いが終わっていない物を処分される可能性があります。

完済している高価な物に影響はない

個人再生を行うと、返済中の高価な物は処分される可能性がありますが、完済している高価な物に影響はありません。

たとえば、車を持っていてすでに完済している場合は、手続後も引き続き利用することができます。

あくまで処分の可能性があるのは、返済中の高価な物なのでご安心ください!

デメリット3:保証人が借金を肩代わりする

ローンなどを組む際、保証人を立てる方もいらっしゃるでしょう。個人再生を行うと、保証人が借金を肩代わりすることになります。

また、連帯保証人になっている場合は、肩代わりした借金を一括で支払わないといけません。

保証人を立てない借金もある

すべての借金に対して保証人を立てるわけではありません。

たとえば、カードローンやクレジットカードの発行には、原則として保証人は不要です。

あなたの抱えているすべての借金に対して保証人を立てていなければ、借金をほかの人が肩代わりせずに済みます。

デメリット4:個人再生したことが官報に載る

個人再生した方の個人情報は、官報という国が発行している機関紙に掲載されます。そのため、官報を見た方に、個人再生したことを知られるリスクがあります。

官報を見ない方も多い

官報を見ない方も多いため、このデメリットについて過剰に心配する必要はありません。

実際、あなたは官報を読んだことはありますか?

多くの方は「読んだことがない」と答えるのではないでしょうか。そしてあなたと同様に、知り合いの方も「官報なんて読んだことがない」という方がほとんどだと考えられます。

このように、官報から個人再生したことが知られる可能性は低いため、このデメリットについて過剰に心配する必要はないといえます。

個人再生のメリット

ここまでの内容を読んで、個人再生についてネガティブな印象を抱えている方もいらっしゃると思います。

一方で、個人再生を行うことで以下のようなメリットを受けられるため、借金問題の解決に大きく近づけます。

※車については、ローンを完済している場合

個人再生を行うかは、ネガティブな面だけでなく、これらの大きなメリットも踏まえて決めるべきです。

個人再生のメリットについて詳しくは、以下のページで解説しています。

個人再生の注意点

自己破産とは異なり、個人再生の場合は手続が終わってから返済を続ける必要があります。

ただし、手続前と比較して、大幅に減額された借金を3年間(原則)から5年間で返していくため、今より返済がかなり楽になっているはずです。

個人再生を利用できる方

以下に当てはまる方は個人再生で借金を大幅に減額できる可能性があります。

- 住宅ローンを除く借金の総額が5,000万円以下の方

- 返済不能となるおそれがある方

- 継続して収入を得る見込みがある方

簡単にまとめると、今の借入額や収入のままでは返済の継続が難しいけれど、借金の総額が減れば毎月の収入で完済を目指せる方が利用できます。

個人再生以外の選択肢も

個人再生以外にも、任意整理や自己破産といった債務整理手続があります。

| 債務整理の種類 | 借金が減額される仕組み |

|---|---|

| 任意整理 | 遅延損害金や将来利息をカットすることで、手続前に比べて返済総額が減額される |

| 自己破産 | 借金が返済できないことを裁判所に認めてもらい、原則として、借金の支払義務が法的に免除される |

個人再生が利用できなかったり、デメリットが心配だったりしても、ほかの方法で借金問題を解決できる可能性がありますのでご安心ください。

以下のページは、任意整理、個人再生、自己破産それぞれのデメリットを比較できる内容となっています。

借金返済でお悩みなら

まずは無料相談から!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

個人再生についてよくあるご質問

個人再生について、お客さまからよく聞かれるご質問にお答えしていきます。

ギャンブルの借金でも個人再生できますか?

個人再生の場合、ギャンブル等による借金でも原則として手続を行うことができます。

個人再生したことは家族や職場に知られませんか?

家族や職場の人が官報を見た場合は、個人再生したことを知られる可能性があります。ただし、官報を購読する一般の方はほとんどいませんのでそこから知られる可能性は低いです。

また、職場から借金をしている場合は職場も債権者となるため、裁判所から通知が発送されます。その通知を通じて個人再生の事実が知られることになります。

弁護士に個人再生を依頼すると債権者への支払いはどうなりますか?

弁護士に個人再生を依頼すると、弁護士から各債権者に対して受任通知(弁護士介入通知)を発送し、以後の取立て・返済をストップすることが可能です(※)。

そのため、弁護士に依頼して、再生計画認可決定が確定するまでの期間は、債権者に対して返済する必要がなくなり、その間に弁護士費用を積み立てることができます。

ただし、住宅ローンは返済しなければ住宅を維持できなくなってしまうため、弁護士に依頼後も返済を続ける必要があります。

※判上の請求(支払督促、民事訴訟等)は停止されませんので、ご注意ください。

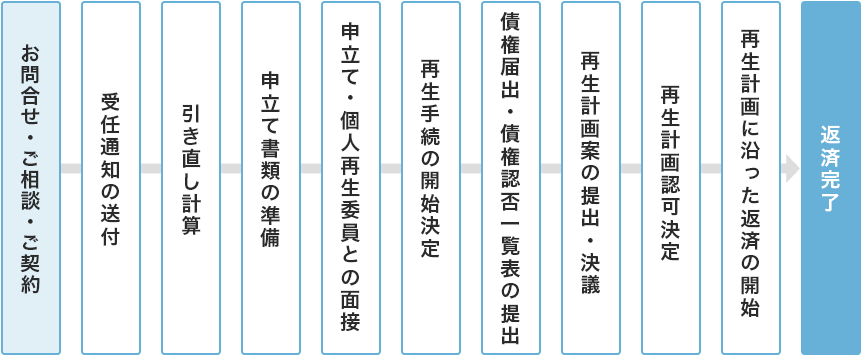

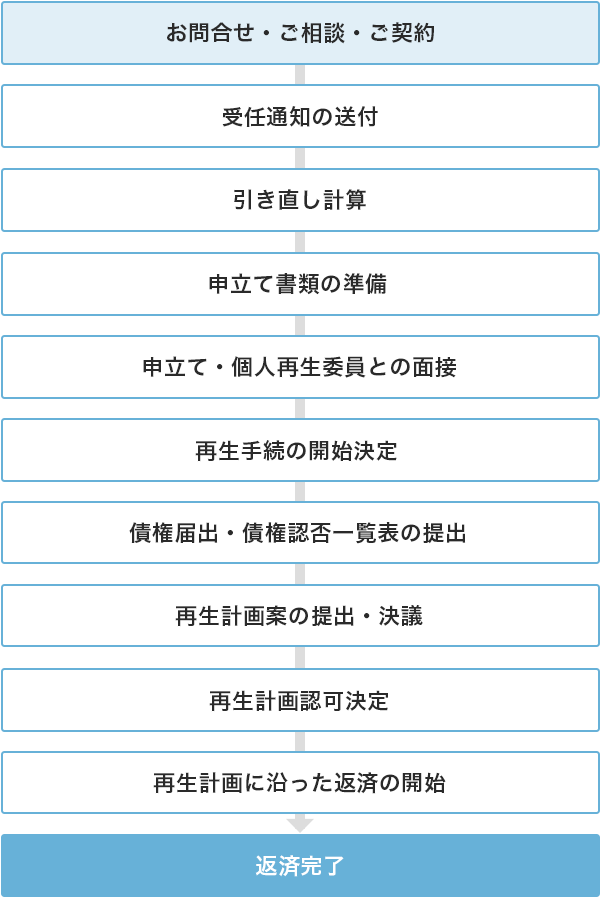

個人再生の流れ

個人再生をご検討の方は、上記の流れを把握しておきましょう。

個人再生の手続は、申立てから再生計画認可決定までが6ヵ月ほどかかります。

個人再生の流れについて詳細は以下のページで解説しています。

現状維持によるリスク

紹介してきたように、個人再生にはデメリットがあります。一方、個人再生などで借金問題の対処を行わず現状維持をする場合は、次のようなリスクが生じるかもしれません。

デメリットが心配で、なかなか踏み出せないお気持ちは理解しております。ですが、借金問題は放置すればするほど深刻化する傾向があります。

そのため、上記のようなリスクを抱え続けている方は、個人再生などで借金を減らした方がメリットが大きい可能性が高いです。

アディーレは、あなたが借金解決のために一歩踏み出すのをお待ちしております。

アディーレなら

個人再生のご相談が0円!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。