毎月のカードローンの返済でお金のやり繰りが苦しくて、「もし滞納して差押えを受けたらどうしよう……」と不安になっている人もいるのではないでしょうか。

1日や2日の返済の遅れで差押えに至る可能性は低いですが、滞納期間が長引くとどうしても差押えを受ける可能性は高まります。

返済が大変だと感じて早めに「債務整理」を始めれば、差押えのリスクを下げられる可能性があります。

この記事を読んでわかること

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

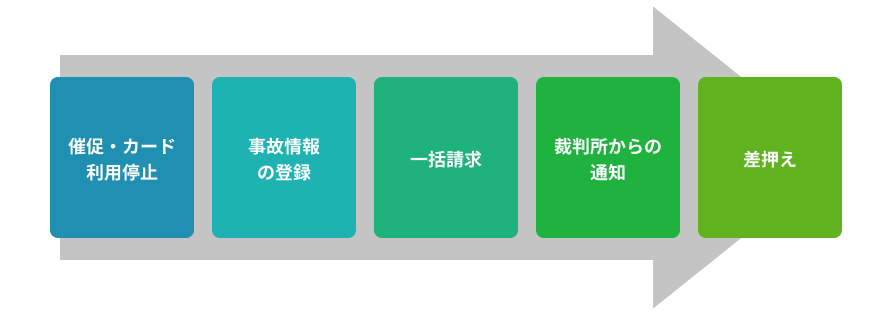

カードローンの滞納から差押えまでの基本的な流れ

カードローンの返済が遅れてから差押えを受けるまでには、次のような流れになることが一般的です。

右に行けば行くほど、状況は深刻化し、差押えを回避しにくくなります。

月々の返済が厳しい、と少しでも感じた段階で早めに弁護士に相談することをお勧めします。

(1)カード発行元からハガキや電話で返済の催促が来る

返済期日を過ぎてしまうと、まずは債権者であるカード発行元の会社から電話や手紙などで返済の催促を受けます。

また、返済が遅れるとカード利用が停止され、返済はできるものの追加融資を受けられなくなるという場合が多いです。

これとは別に、返済が1日でも遅れると、遅れた日数分の遅延損害金が発生します。遅延損害金は、貸付時の契約で利息よりも高い年利に設定されているのが一般的です。

もっとも、数日の遅れにとどまっているうちに返済ができれば、差押えに至ることは通常避けることができます。

(2)信用情報に事故情報が登録される(ブラックリスト)

滞納を解消できずに日数が経つと、債権者が信用情報機関に「延滞」の事故情報を登録します(いわゆる「ブラックリスト」です)。カード会社によってまちまちですが、目安としては2~3ヶ月程度の遅れで登録されることが多いです。信用情報機関では、個人の借入れやカードの申込、契約や支払状況についての情報である信用情報を管理しています。

信用情報の中でも、「延滞」や「債務整理」など、契約通りの返済ができなくなっていることを示す情報のことを事故情報ということがあります。

信用情報機関へは、個人からカードなどの申込みがあった際に支払能力の審査のために照会されます。そのため、事故情報が信用情報機関に登録されている間は、例えば次のようなことが基本的にできなくなります。

- クレジットカードの作成や更新

- 新規の借入れやローンの利用

- 第三者の保証人になること など

事故情報の登録によるデメリットについて、詳しくはこちらをご覧ください。

(3)残額の一括返済を求められる

長期に渡って滞納を続けていると、借入れの残高全てについての一括請求を受けることとなります。

この請求は、内容証明郵便で来ることが多く、一括請求に応じなければ差押えのための手続きを始める旨が記載されているのが一般的です。

分割払いについて契約時に定めがあれば、毎月の返済期日までに契約で定められた毎月の支払額以上の金額を払っている限り一括払しなくてよいのが原則です(借主にとっての「期限の利益」)。

一方で、返済が遅れたら期限の利益がなくなるという「期限の利益喪失条項」が契約において定められているのが通常です。

滞納により期限の利益を喪失することで、一括請求を受けることとなるのです。

期限の利益について詳しくはこちらをご覧ください。

場合によっては、当初契約した会社とは別の会社から請求が来ることもあります。

これは、保証契約に基づき当初の会社に対して返済を行うことで、借主に対する求償権を取得した保証会社や、債権の回収を任されたり、債権を譲り受けるなどした債権回収会社が出てきているためです。

(4)裁判所からの通知が届く

一括請求に応じられず、弁護士への依頼もしないでいると、債権者は債権回収のため裁判所での手続きを始めます。

債権者が訴訟提起や支払督促の申立てを行うと、裁判所から手続きが始まった旨の通知(「訴状」や「支払督促」など)が届きます。

裁判所への対応をしないでいると、債権者の言い分通りの未払いがあると判断され、差押えに至ることとなります。

特に、支払督促の手続きは、通常の訴訟よりも手続きが簡略化されていて、より早く差押えに至る可能性がある手続きです。

「支払督促」や、その後で届く債務者が放置すればそのまま強制執行が可能となる「仮執行宣言付支払督促」を受領してから、2週間以内に異議を申立てれば通常の訴訟に移行します。

しかし、そのまま放置していると早期に差押えに至るリスクがあります。

裁判所からの書面を受け取ったら、すぐに弁護士に相談することをおすすめします。

参考:支払督促手続|裁判所 – Courts in Japan

(5)給与や預金などの財産が差し押さえられる

債権者側の主張を認める確定判決や、仮執行宣言付支払督促などの「債務名義」(民事執行法22条各号)を取得すると、債権者は裁判所に対して強制執行の申立てを行うことができるようになります。

強制執行の申立てを裁判所が認めると、差押えに至り、給与や預金などの財産について差押えを受けることとなります。

差押えとは?

差押えとは、債権者による債権回収を可能にするため裁判所が行う強制執行の一種で、債務者の動産や不動産、債権といった財産について債務者が自由に処分することを禁じるものです。

それでは、差押えがどのようなものなのかについて解説します。

(1)債権差押命令が出ると、阻止できない

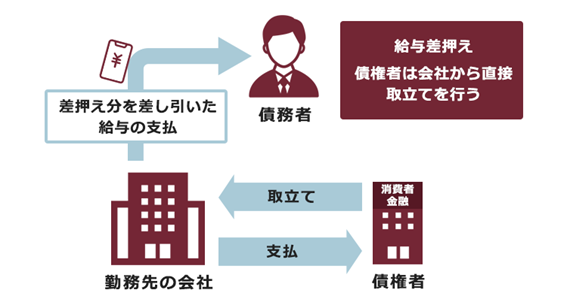

給与や預金への債権差押えの場合、債務者とは別に勤務先の会社や銀行といった「第三債務者」がいます。

債権者

- 債務者にお金を貸した金融業者

債務者

- お金を借りた人

第三債務者

- 差押えの対象となる債権における債務者(給与の差押えであれば、給料を支払う義務を負っている勤務先)

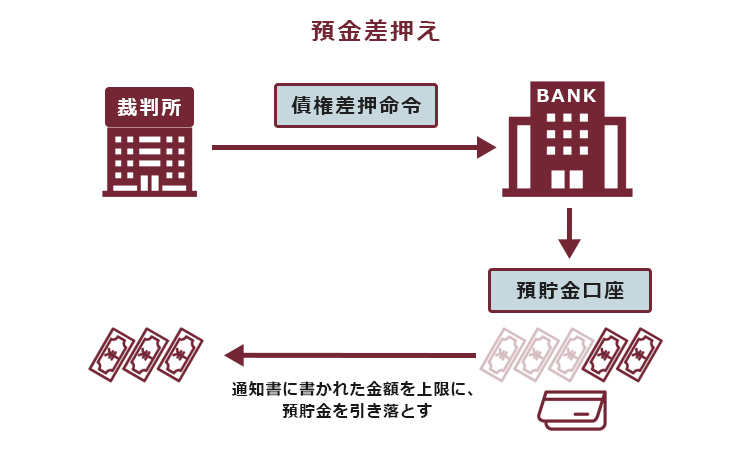

裁判所が差押えを認める債権差押命令は、債務者よりも先に第三債務者に対して送付されます。

そして、債権差押命令を受け取った第三債務者は債務者に自由に支払うことができなくなり、しかるべき額を債権者に支払うか供託所に支払う(供託)かのどちらかを選択しなければならないのが原則です。

例えば、給与差押えで勤務先の会社に債権差押命令が届けば、会社は基本的に差押え分の額を差し引いた給与しか従業員(=債務者)に支払えなくなります。

また、預金差押えの場合には、差押えで残った分の額しか、口座から引き出せなくなります。

差押えに至るまでには、これまで述べてきたような催促、裁判所から訴状や支払督促の送付などを受けることとなります。

差押えを回避するには、債権差押命令が出るより前に、早期に対処する必要があります。

(2)差押えの対象となる主な財産と、その範囲

差押えが可能な財産は、次の3種類です。

- 動産………自動車など

- 不動産……自宅の土地建物など

- 債権………給与(会社に対する給与債権)、預貯金(銀行に対する預金債権)など

この中でも、特に差押え対象となりやすいのが、給与や預金です。

貸付を受ける際に、勤務先や融資・返済のための銀行口座を伝えていることが多いかと思います。

こうしたこともあって、債権者は、主に給与や預貯金への差押えをまず行います。

債権者は債権の差押えを申立てる際、差押え対象を明確にするため「差押債権目録」を裁判所に提出します。

ここに記載されているもののみが、差押えの対象となります。

参照:[D]債権執行に関する申立ての書式一覧表|裁判所 – Courts in Japan

(3)差押えはいつまで続くか

動産や不動産、預金債権などへの差押えは、差押命令の送達時点で一度だけ差押えが行われます。

もっとも、一回の差押えで全額の回収ができなかった場合には、債権者が再度差押えを申立てる場合があります。

一方、給与差押えの場合、原則として全額の支払いが終わるまで差押えが継続します(退職や転職をした場合などを除きます)。

毎月の給与だけでなく、ボーナスや退職金も差押え対象であることには注意が必要です。

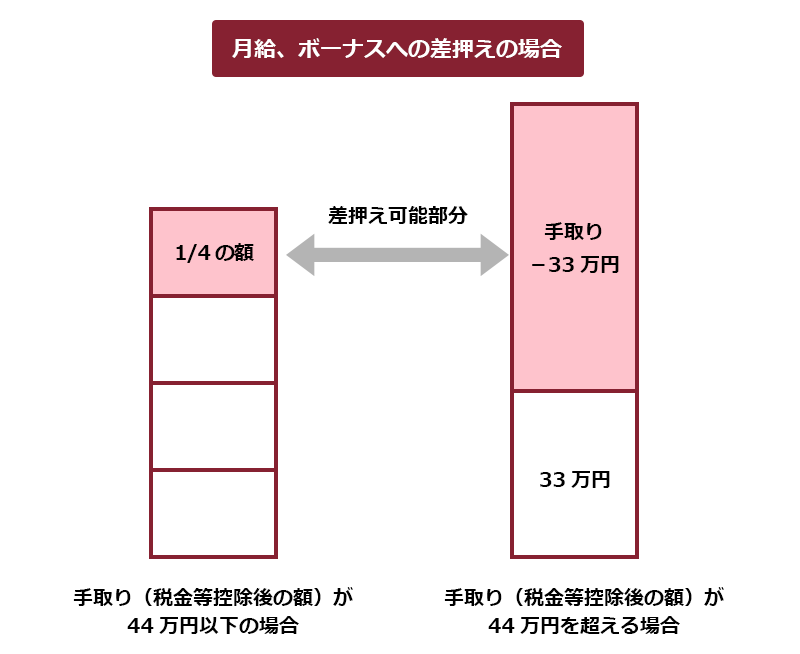

もっとも、債務者の生活保障のため、給料の全額が差し押さえられるわけではありません。差押え可能な範囲は次のようになっています。

- 手取り月収が44万円以下……4分の1まで

- 【月給・ボーナスの場合】手取り月収が44万円超え……33万円を超過した額全て

(民事執行法152条1項2号、民事執行法施行令2条1項1号)

カードローンの返済滞納による差押えを回避するには早めに債務整理を!

返済期日を過ぎてしまったまま放置し続けていると、カード会社は差押え準備を着々と進め、状況は悪化する一方です。

特に給与への差押えに至った場合、毎月の収入が大きく減少してしまいます。そのため、家計の立直しは一層困難となってしまいます。

また、差押えまでの段階が進めば進むほど、差押えの回避も難しくなります。

しかし、差押えの準備がこれ以上進まないうちに「債務整理」をすれば、差押えを回避できる可能性があります。債務整理とは、借金を始めとする負債の支払義務を減らしたり無くしたりできる可能性がある手続きです。

差押えを回避・阻止するためにはとにかく早めに債務整理を検討することがおすすめです。

債務整理の3つのメリット

債務整理には、主に次の3つのメリットがあります。

- 依頼すると、催促がストップする

- 差押えを受けずに済む可能性がある

- 家計の立て直しにつながる

それぞれについてご説明します。

(1)催促のストップについて

債務整理をする1つめのメリットが、弁護士などの専門家に依頼すると、貸金業者からの催促がストップすることです。

債務整理の依頼を受けると、弁護士は債権者に対して「受任通知」を送ります。

この書面には、債務整理が開始したことや今後債務者に直接取立てや連絡を行わないようにとの記載があります。

受任通知を受け取って以降、貸金業者が正当な理由なく債務者に対して連絡や取立てを行うことは禁止されています(貸金業法21条1項9号)。そのため、債務整理を依頼することによって、返済の催促を受けるストレスを軽減できます。

(2)差押えを回避しやすくなる可能性について

債務整理をする2つめのメリットが、差押えを受けずに済む可能性があることです。

債務整理には、主に次の3種類があります。

〇任意整理〇

支払い過ぎた利息がないか、負債を正確に再計算

→返済期間の長期化による毎月の返済額の減額や、今後発生するはずだった利息(将来利息)のカットなどを目指して個々の債権者と交渉

〇個人再生〇

裁判所から認可を得て、基本的に減額された負債を原則3年間で分割払い

◎任意整理より大幅に減額できる可能性

◎住宅ローンの残った家を手放さずに済む可能性

〇自己破産〇

裁判所から、原則全ての負債について、支払義務を免除してもらうこと(免責)を目指す手続き

◎3つの手続きの中で、最も負担を軽減できる可能性

債務整理の種類やそれぞれの特徴について、詳しくはこちらをご覧ください。

任意整理の場合、弁護士が間に立つことで、「この借主がきちんと支払っていくことのできる返済計画ができるのではないか」と期待してもらえることが少なくありません。そのため、弁護士に任意整理を依頼すると、債権者は一旦差押えなどの準備を進めずに交渉に応じてくれることがあります。

個人再生や自己破産の手続きを始めた場合も、債権者は一旦差押えなどの準備をストップすることが少なくありません。

主な理由は次の2つです。

- 差押えを行うことで、かえって個人再生や自己破産の手続きにおいて損をすることになるおそれがある(※1)

- 裁判所での個人再生や自己破産の手続きが始まると、それまでに始まっていた差押えも中止したり失効したりするため、差押えの手続きが無駄になるおそれがある

そのため、個人再生や自己破産の申立て準備をスムーズに進められていれば、差押えを回避できる可能性があります。

(※1)1.について

個人再生や自己破産の場合、原則全ての債権が減額されたり、0円になったりします。そのため、「全ての債権者を平等に扱う」ということがとても重要となります。

一部の債権者が手続き開始の受任通知後に差押えなどを行った場合、他の債権者との関係上不平等です。そのため、自己破産だと裁判所での手続きにおいて差押えの効力が否定されてしまうことがあります。

個人再生でも、差押えの対象となった財産の分、個人再生後に債務者が支払うこととなる金額がアップするおそれがあります。金額が上がればその分支払っていくハードルも上がるので、個人再生ができなくなって自己破産ということにもなりかねません(通常、債権者は自己破産よりも個人再生の方が経済的メリットが大きいです。そのため、個人再生も充分できたはずの債務者が自己破産に流れることは債権者としても避けたいことが多いです)。

(※2)2.について

個人再生や自己破産では、裁判所が手続きを開始する決定を行うと、差押えなどの強制執行を行うことはできなくなります(破産法42条1項、民事再生法39条1項)。

給与差押えなどで差押えが既に始まっていた場合でも、裁判所での手続きの進行次第で、中止になったり失効したりします。そのため、債権者が差押えの手続きに費用をかけても、無駄になるおそれがあるのです。

個人再生で借金滞納が原因の給与差押えが止まることについて、詳しくはこちらをご覧ください。

自己破産で給与差押えが止まるタイミングなどについて、詳しくはこちらをご覧ください。

しかし、債務整理を開始するという受任通知を債権者に送って債務整理を始めても、それだけで債権者が差押えにより債権回収することが法律上できなくなるわけではありません。

実際に、一部の債権者は、あまり待ってくれずに訴訟提起や差押えをしてくることもあります。また、そうでなくても、たとえば自己破産や個人再生で必要な資料の収集に時間がかかるなど、手続きが順調に進んでいないと、債権者から差押えを受けるリスクは高まります。

そのため、必要な準備などはできる限り早急に行う必要があります。

(3)債務整理による家計の立直しについて

債務整理を行い、返済の負担を減らしたり無くしたりすることができれば、毎月の家計支出を減らせる可能性があります。そうなれば、今まで借金返済に消えていたお金を、貯蓄やちょっとした息抜きなどに回せるようになるのです。

このように、債務整理を行うことで、生活を再建することにつながります。

【まとめ】早めに債務整理をすることで、差押えを回避できる可能性がある

今回の記事のまとめは次のとおりです。

- カードローンの滞納から差押えまでは、通常「催促→事故情報の登録→一括請求→裁判所からの通知→差押え」という流れになる

- 差押えは主に給与や預金になされることが多く、給与差押えの場合は原則として裁判等で認められた金額が全額支払われるまで継続する

- 差押えを回避するには、返済が滞るようになる前に早期に債務整理を検討することがお勧め

差押えは受けないに越したことはありません。

早めに債務整理を始めることで、返済の負担を軽減しつつ、差押えリスクを下げることができます。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません (2022年11月時点)。

借金の返済についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。