「毎月毎月、給料日が来ても借金を返済したらほとんどなくなってしまう……。

いっそのこと自己破産した方がいいのかもしれないけど、自己破産したらどうなるか、怖くて踏み出せない……。」

自己破産の手続きは、無事終われば原則全ての負債についての支払義務がなくなります。消費者金融や銀行などからの借金は、基本的に返済不要となります。

ですが、「自己破産」という言葉の響きからも踏み出しにくくなる人も少なくないでしょう。

確かに、自己破産の手続きをすると、一定期間はクレジットカードやローンの利用が難しくなるなどのデメリットがあります。

しかし、「家族までローンを組めなくなる」などというのは誤解です。

原則全ての負債から解放され、生活立て直しのための大きな一歩となる「自己破産」を考えてみませんか?

この記事では、次のことについてアディーレの弁護士が解説します。

- 自己破産の手続き

- 自己破産のメリット

- 自己破産のデメリット

- 自己破産のよくある誤解

- 自己破産以外の選択肢

自己破産ってどんな手続き?

自己破産は、借金などの負債を支払うことができなくなってしまった(支払不能)人のための手続きです。

支払不能になった人が裁判所に自己破産の申立てをして、裁判所が「免責許可決定」を出せば、原則全ての負債について支払う必要がなくなります。

税金など一部の負債は「非免責債権」といって、免責許可決定が出てもそのまま残ります。

ですが、消費者金融や銀行からの借金やクレジットカードの支払いなどは、免責許可決定が出れば基本的に支払義務がなくなります。

自己破産の申立て

破産手続開始決定

(裁判所での自己破産の手続きを始める決定)

免責許可決定

→原則全ての負債から解放!

非免責債権にどのようなものがあるか、詳しくはこちらをご覧ください。

自己破産の手続きをすると、どんなメリットがある?

それでは、自己破産の手続きをする主なメリットについてご説明します。

(1)原則全ての負債から解放!

自己破産の手続きをする最大のメリットは、免責許可決定が出れば原則全ての負債から解放されることです。

今、どんなお金のやり繰りをしているか振り返ってみてください。

毎月、クレジットカードや借金の返済などで、給料日が来てもすぐにお金がなくなってしまっていませんか?

給料の大半が返済などでなくなってしまい、足りなくなった生活費を借金で補っていませんか?

自己破産の手続きで無事に免責許可決定が出れば、たいていの借金は支払う必要がなくなります。

今まで借金返済で消えてしまっていたお金を貯金に回したり、家族旅行やご自身の趣味のために使ったりできるようになるのです。

(2)自己破産を弁護士に依頼すると、債権者からの取立てがストップ

また、自己破産の手続きを「始める」ことにもメリットがあります。

というのも、自己破産の手続きを弁護士に依頼すると、債権者からの取立てが原則全てストップするのです。

既に返済が遅れていて、債権者から取立ての連絡が来ている方もいらっしゃることと思います。

また、今は何とか返済をしているものの、「このまま返済できなくなったら、債権者からひっきりなしに取立ての連絡が来るんだろうな……。」と不安を抱えている方もいらっしゃるのではないでしょうか。

自己破産を弁護士に依頼すると、弁護士は「受任通知」という書面を債権者に送ります。受任通知を受け取って以降、原則全ての債権者が取立ての連絡をやめますので、取立てのストレスから解放されることができるのです。

自己破産の手続きについて、気をつけておきたい3つのデメリット

大きなメリットのある自己破産ですが、デメリットもあります。

例えば、次の3つです。

- いわゆる「ブラックリスト」に載り、一定期間はクレジットカードやローンの利用などが難しくなること

- 一定の財産は、手放さなければならない可能性があること

- 一定の職業、資格については、手続き中従事できない期間があること

それぞれについてご説明します。

(1)いわゆる「ブラックリスト」に載ること

自己破産の1つめのデメリットは、いわゆる「ブラックリスト」に載ることで、例えば次のようなことが基本的にできなくなる期間が生じることです。

- クレジットカードの作成、更新

- ローンの契約

- 第三者の保証人になること

消費者金融や銀行などの金融機関に「ブラックリスト」という名簿はありません。

「ブラックリスト」は俗称です。

個人のクレジットカードやローンの申込み、契約、支払いなどの情報を「信用情報」といいます。そして、信用情報の中でも支払いの延滞や債務整理をしたなどの情報を「事故情報」と呼ぶことがあります。

事故情報が登録されている間は、クレジットカードやローンなどの審査を通りにくくなります。このような、信用情報に事故情報が登録されていることを俗に「ブラックリストに載った」というのです。

とはいえ、事故情報はひとたび登録されれば永遠に消えないわけではありません。自己破産の場合、手続きが終わってから5~10年程度で削除されます。

自己破産についての事故情報が登録される期間について、詳しくはこちらをご覧ください。

また、自己破産を始めなくても、このまま支払うことができなくなって滞納に陥れば、事故情報は登録されます(目安:2~3ヶ月程度の滞納)。そして、滞納についての事故情報は滞納を解消後5年程度は残ります。

つまり、滞納を解消できる見込みがなければ、半永久的に事故情報が残ってしまうおそれもあるのです。

どちらにせよ事故情報が載るなら、借金全てから解放される可能性がある「自己破産」の方がよいのではないでしょうか?

(2)一定の財産は、手放さなければならない可能性があること

自己破産の手続きでは、一定の財産は債権者への配当などに充てるため、処分される可能性があります(破産財団)。

例えば、持ち家や高額な自動車などは、手元に残しておくことが基本的に難しいです。

自己破産で手放すこととなるおそれがある「破産財団」について、詳しくはこちらをご覧ください。

手元に残せる財産もある!

たとえ自己破産といっても、全ての財産が処分されてしまうわけではありません。

債務者の生活再建などの観点から、一定の範囲の財産は手元に残せることとなっています(自由財産)。

例えば、破産手続開始決定後に入手した財産であれば、原則全て手元に残せます。また、破産手続開始決定前からあった財産でも、99万円以下の現金などは処分の対象外です。

(3)一定の職業や資格には、手続き中従事できない期間があること

例えば保険の外交員や警備員などの一定の職業・資格については、裁判所での自己破産の手続き中、従事できない期間が生じます。

このような職業・資格のことを「制限職種」といいます。

自己破産の手続きが終わって「復権」すれば元の仕事を再開できるのですが、収入が途絶えてしまう期間が出ると困る方の場合、自己破産ではなく「個人再生」という手続きを選択することがあります(個人再生については、後ほど改めてご説明します)。

制限職種や復権のタイミングについて、詳しくはこちらをご覧ください。

自己破産についてのよくある誤解とは?

自己破産には確かにデメリットもあります。

しかし、自己破産は世間での噂ほど恐ろしい手続きではありません。

例えば、「家族まで事故情報が登録される」「必ず会社をクビになる」というのは、誤解です。

それでは、自己破産のよくある誤解についてご説明します。

(1)「ブラックリスト」に載るのは自分だけ

自己破産の手続きをして事故情報が登録されるのは、自己破産の手続きをした本人だけです。

たとえ同居しているとしても、家族まで事故情報が登録されてしまうことはありません。

そのため、例えば次のような場面において、ご自身の自己破産が原因で審査を通らないということは基本的に起こりません。

- 配偶者が住宅ローンを組んだり、クレジットカードを作ろうとする場面

- 子供が奨学金を借りようとする場面

(2)会社をクビになることは、原則ない

「自己破産や借金が会社にバレたら、クビになる!」と不安になられる方は少なくありません。

ですが、自己破産や借金問題だけを理由に会社を解雇されることは、基本的には考えにくいです。

会社が社員を解雇するためには、社会的相当性と客観的な合理性が必要です(労働契約法16条)。

自己破産や借金は、基本的に社員の私生活上の問題にとどまります。そのため、自己破産や借金だけを理由とする解雇は原則として法律上無効なのです。

もしも自己破産や借金問題だけを理由に解雇を言い渡された場合、「不当解雇」に当たる可能性があります。

不当解雇を受けたと感じたときの対処法について、詳しくはこちらをご覧ください。

その他、自己破産のよくある誤解について詳しくはこちらをご覧ください。

まだ「自己破産」以外の方法が残っているかも!

「想像してたほど、自己破産って怖くないかも」と思われた方もいらっしゃるでしょうか。

ですが、今抱えている借金の額や家計の状況などによっては、自己破産以外の方法を選べるかもしれません。

自己破産ほど知名度は高くないのですが、負債を軽減するための方法には次の2つもあります。

- 任意整理

- 個人再生

それぞれについてご説明します。

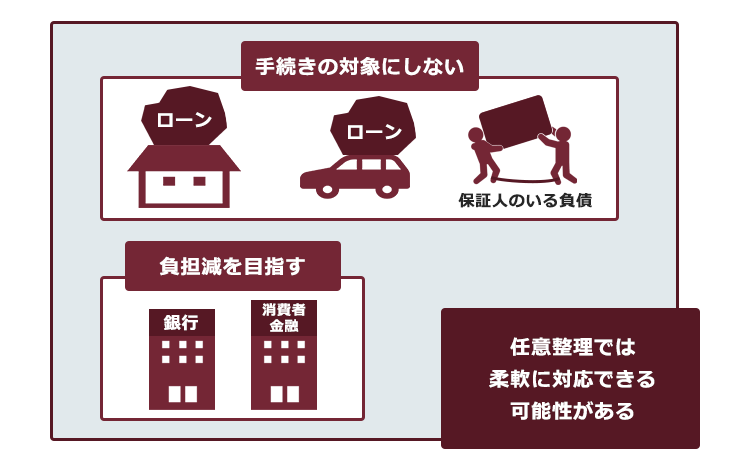

(1)任意整理

任意整理では、まず、支払い過ぎた利息がないか負債の額を正確に再計算します。

次に、残った負債について、例えば次のような方法で支払いの負担を軽減できないか、個々の債権者と交渉します。

- 支払いの期間を長期化することで、毎月の支払額を減らす

- 今後発生するはずだった利息をカットすることで、総支払額を減らす

(実際にどのような支払計画がまとまるかは、今までの支払いの状況や個々の債権者などによって変わってきます。)

そして、任意整理の大きな特徴の1つが、

全ての債権者に対して滞りなく支払っていける見通しがあれば、

一部の債権者を手続きから除外できる

というものです。

例えば、住宅ローンや車のローンを任意整理から除外して今まで通り支払い続けることができれば、自宅や車を手放す事態を避けられる可能性があります。

また、奨学金などで保証人についてもらっているという人もいるのではないでしょうか。保証人のついている負債を手続きから除外すれば、保証人が一括請求を受ける事態を避けられる可能性もあります。

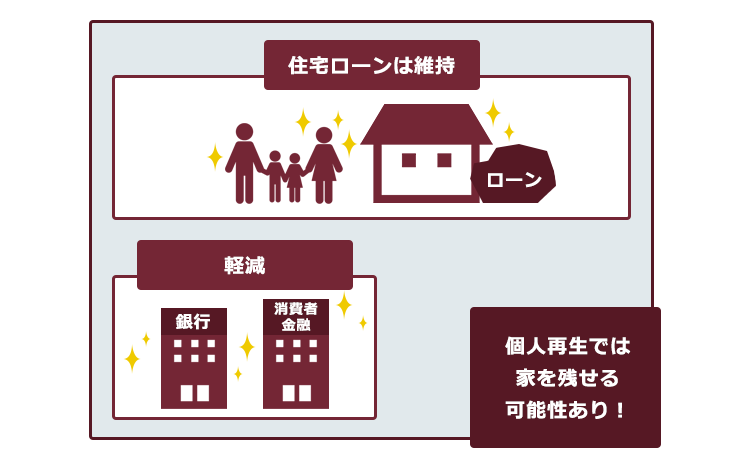

(2)個人再生

個人再生とは、このままでは負債を支払えなくなってしまうおそれのある人が、裁判所から認可を得て、法律上の基準によって決まった金額を原則3年間で分割払いしていく手続きです。

個人再生で支払うこととなる金額は、負債の額や所持している財産の価額などによって変わってきます。基本的に、任意整理よりも大幅に減額できることが多いです(税金など、一部の負債は減額されません)。

また、個人再生の場合、一定の条件を満たしていれば、住宅ローンの残った自宅を守り、それ以外の負債を減額できる可能性もあります。

(3)任意整理や個人再生がいい場合、なるべく早めの検討を!

任意整理や個人再生には、自己破産とは違ったメリットがあります。ですが、自己破産ではなく任意整理や個人再生にしたいと思った場合、なるべく早めの検討が欠かせません。

なぜなら、任意整理も個人再生も、減額の可能性こそあるものの、基本的には数年間支払うことが前提の手続きだからです。

このまま負債が利息や遅延損害金で膨らんでしまうと、「たとえ任意整理や個人再生で減額できたとしても、支払っていける見込みがない」ということになるおそれがあります。

任意整理や個人再生がいいと思われた方は、なるべく早めに債務整理を扱っている弁護士にご相談ください。

【まとめ】自己破産で借金から解放されれば、新たな生活への一歩となる!

今回の記事のまとめは次のとおりです。

- 自己破産は、負債を支払えなくなってしまった人が、裁判所から「免責許可決定」が出れば、原則全ての負債から解放される手続き。

- 自己破産の主なメリットは、次の2つ。

- 原則全ての負債から解放

- 自己破産を弁護士に依頼すると、債権者からの取立てがストップ

- 自己破産について気を付けておくべきデメリットには、例えば次のものがある。

- いわゆる「ブラックリスト」に載ること

- 一定の財産は、手放さなければならない可能性があること

- 一定の職業や資格には、手続き中従事できない期間があること

- 自己破産のデメリットについては、誤解も多い。例えば次の2つ。

- 家族まで「ブラックリスト」に載る?→載るのは本人だけ

- 会社に自己破産がバレたらクビ?→自己破産だけを理由にクビになることは、基本的に考えにくい

- 早めに検討すれば、自己破産以外の選択肢が残っている可能性もある。

「自己破産」と言うとどうしても怖いかもしれません。

しかし、自己破産で全ての負債から解放されれば、債権者からの取立ての連絡はもう来ません。

「何とか返済しないと」「いつまで返済の日々が続くんだろう」と悩む日々から抜け出すために、自己破産を検討してみませんか?

アディーレ法律事務所では、自己破産を始めとする債務整理についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております(2022年12月時点)。

自己破産をするかどうかについてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。