「過払い金請求をしたら、返済中の自動車ローンに影響する?」

このように心配する方が少なくないようですが、自動車ローンとは無関係な会社に過払い金を請求する場合であれば、過払い金を請求しても基本的に自動車ローンには影響はありません。そのため、現在組んでいる自動車ローンの返済が滞るなどの事情がなければ自動車が引き上げられることはありません。

他方、自動車ローンを組んでいる会社に過払い金を請求する場合、ローンの残額によっては車を引き上げられてしまう可能性があります。

この記事を読んでわかること

- 過払い金が発生する仕組み

- 過払い金の請求が自動車ローンに与える影響

ここを押さえればOK!

しかし、過払い金を取り戻すことができるのは、2010年6月17日以前に借入れを開始し、最後に借入れ・返済をした日から10年以内の場合に限られます。 自動車ローンを組んでいる方が過払い金を取り戻す際には、自動車が引き上げられるリスクがありますが、自動車の所有権がローン会社にない場合や、ローン会社と過払い金を請求する会社が別の場合は、過払い金の請求が自動車ローンに影響を及ぼすことは基本的にありません。

ただし、過払い金を請求する会社とローン会社が同じ場合は、過払い金の金額とローンの残額によっては自動車が引き上げられてしまう可能性があります。

過払い金とは?過払い金が発生する仕組み

「過払い金」とは、「本来支払う必要がないにもかかわらず、カードローンやキャッシングなどで支払い過ぎていたお金」のことです。

かつて、消費者金融や信販会社など貸金業者の多くは、法律上請求できる金利以上の利息を取り過ぎていたのです。

まずは、過払い金が発生する仕組みをご説明します。

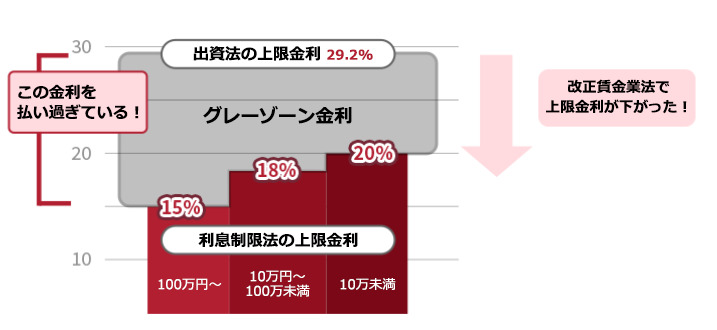

お金を貸す時の金利について規定しているのは「利息制限法」という法律です。

利息制限法では、貸す金額によって上限金利が15~20%の範囲で定められていますが、かつて、消費者金融などの貸金業者は、その上限を超えた金利で貸付けしていました。

なぜなら、利息制限法の上限金利を超えていても、同じく金利について定めた「出資法(正式名称:出資の受入れ、預かり金及び金利等の取締りに関する法律)」の上限金利を超えなければ罰則はなかったからです。

この、『利息制限法の上限を超えているけれど、出資法の上限は超えない範囲』の金利を『グレーゾーン金利』と言います。

グレーゾーン金利とは

しかし、その後、最高裁判所が利息制限法の上限金利をオーバーする利息の支払いは、基本的には無効であるという判決を出しました。

無効となる利息の支払いは、当然、「返せ」と言うことができます。

この利息制限法の上限金利を超えて支払っていた利息が「過払い金」で、それを返せと言える権利が「過払い金返還請求権」なのです。

その後、出資法や貸金業法などの法律が改正され、出資法の上限金利は当時の29.2%から20%まで引き下げられました。また、出資法の上限(20%)と利息制限法の上限(15%~)との間には依然として隙間がありますが、この範囲内での貸付けについては、行政上のペナルティが強化され、グレーゾーン金利は撤廃されることになったのです。

したがって、過払い金が発生する取引は、あくまでもグレーゾーン金利が生きていた頃、具体的には次にご説明する2010年6月17日以前の取引です。

過払い金を取り戻すことができるかどうかの2つの目安

過払い金を取り戻すことができる可能性があるのは、次の2つの条件を満たす場合です。

• 2010年6月17日以前に借入れを開始した

• 最後に借入れ・返済をした日から、10年以内である

先ほどご説明した、改正貸金業法が完全施行されたのは2010年6月18日でした。ですから、基本的には、この日以降は利息制限法に違反する貸付けは行われていないため、それ以前に借入れを開始した場合でなければ過払い金は発生しません(※実際には、大手の貸金業者などでは、先行して利息を引き下げていたため、この日以前であっても過払い金が発生していないこともあります)。

また、過払い金返還請求権にも時効があり、基本的には、最後の返済・借入れから10年が経過すると、時効により過払い金を取り戻すことができなくなっている可能性があります(※法改正により、2020年4月1日以降に完済した場合、時効は最終返済日から10年(または権利が行使できることを知ってから5年)に変更となりました)。

なお、自動車ローンの金利は通常、利息制限法の上限よりも低いため、自動車ローン自体に過払い金が発生している可能性は低いと考えられます。

過払い金の請求をすると自動車が引き上げられる?

自動車ローンを組んでいる方が過払い金を取り戻すにあたり、一番心配なのは、過払い金の請求をすると自動車が引き上げられてしまわないか、ということでしょう。

過払い金の請求と自動車の引き上げについて、いくつかのケースに場合分けをしてご説明します。

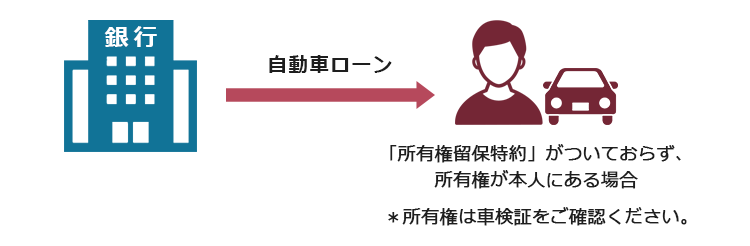

(1)自動車の所有権がローン会社にない場合

まず、自動車検査証の「所有者の氏名又は名称」欄をご確認ください。

同欄にローン会社の社名がある場合、所有権はローン会社にあります。自動車ローンを組む際、契約で「所有権留保特約(※)」がついていて自動車の所有権がローン会社にある場合と、特約がついておらずローンの名義人に所有権がある場合があるからです。

(※)ローンを完済するまではローン会社に自動車の所有権があり、契約中に滞納した場合には、ローン会社が自動車を処分してローンを回収するという特約のこと

銀行系の「マイカーローン」などは所有権留保特約が付いておらず、通常、所有権は名義人にあります。

自動車の所有権がローン会社にない場合、過払い金の請求をしても自動車ローンには影響はありません。ですから、ローン会社によって自動車が引き上げられることもありません。

ただし、軽自動車に関しては、所有権留保特約が付いていても、車検証上はローン会社が所有者となっていない場合があります。

ですから、軽自動車の場合は契約書などで所有権が誰にあるのか確認する必要があります。

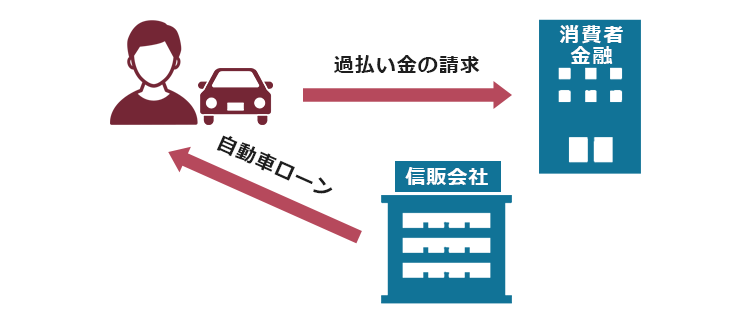

(2)ローン会社と過払い金を請求する会社が別の場合

次に、ローン契約に所有権留保特約がついていたとしても、ローン会社と過払い金の請求をする会社が別という場合も、過払い金の請求自体は自動車ローンには影響ありません。

ですから、(自動車ローン自体を滞納するなどしなければ)過払い金の請求をしただけでローン会社に自動車が引き上げられることはありません。

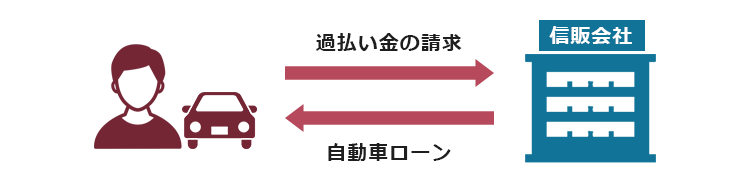

(3)ローン会社と過払い金を請求する会社が同じ場合

注意しなければいけないのは、過払い金の請求をする会社とローン会社が同じ場合です。

このケースでは、次にご説明するとおり、過払い金の金額とローンの残額によっては自動車が引き上げられてしまう可能性があります。

(3-1)過払い金がローンの残額を上回っている場合

まず、取り戻すことができる過払い金の金額が、ローンの残額よりも多いという場合です。

この場合には、過払い金の請求をしても自動車ローンに影響はありません。

実際には、取り戻すことができる過払い金でローンの残額を相殺(対等額でお互いの債権を消滅させること)した上で、余った過払い金を受け取ることができます。

自動車ローンを滞納しているような事情がなければ、過払い金の請求によって自動車が引き上げられることはありません。

(3-2)ローンの残額が過払い金を上回っている場合

他方、取り戻すことができる過払い金の金額がローンの残額を下回っている場合には問題があります。

この場合、過払い金の請求をすると「債務整理をした」ということになり、自動車が引き上げられてしまう可能性があります。

なぜ、車を引き上げられてしまうのですか?

自動車ローンの契約によっては、債務整理をすると期限の利益を喪失すると規定されています。期限の利益を喪失するということは、その時点でのローンの残額を一括で請求されるということです。ですので、ローンの残額を一括で支払えない場合には、所有権留保特約に基づいて、自動車を引き上げられてしまうのです。

自動車ローンを組んでいる信販会社にキャッシングの過払いがあります。

過払い金の分ローンの残額が減るとしても一括で支払うのは無理そうです…。

あくまでもキャッシングの過払い金を請求したいだけで、ローンは別物として扱ってもらえないのですか?

これまでローンを滞納せずに支払っているという場合には、相手の会社によっては、キャッシングの過払い請求とローンを切り離してくれる可能性はあります。それは、相手の会社との交渉次第でしょう。

このように、自動車ローンを組んでいる会社に過払い金の請求をする場合で、ローンの残額が過払い金よりも多い場合には注意が必要です。

とはいえ、過払い金の請求ができる会社が1社のみで、自動車ローンが残っている会社と同じという事態はあまり多くありません。

複数の会社から借金をしていたという場合には、全ての取引について「取引履歴」を取り寄せて過払い金が発生していないか確認してみることをお勧めします。

これまでの全ての借金について「引き直し計算」(それまでの取引を、利息制限法の上限利息に従って計算をし直すこと)をすると思わぬ過払い金が発生していた、というケースも多いです。

もしもそうなれば、まずは自動車ローンと関係のない会社から過払い金を取り戻し、ローンの返済に充てて残額を減らした上で、ローン会社に過払い金を請求することも可能です。

そうすれば、自動車が引き上げられるリスクを減らすことができます。

【まとめ】自動車ローンを組んでいる会社に過払い金を請求する場合、ローン残額によっては自動車が引き上げられるリスクがある

今回の記事のまとめは、次のとおりです。

• 過払い金とは、かつて貸金業者が利息制限法の上限金利を超えて貸付けをしていた時の上限を超えて支払った利息。

• 次の2つの要件を満たす場合には、過払い金を取り戻せる可能性がある。

- 2010年6月17日以前に借入れを開始した

- 最後に借入れ・返済をした日から、10年以内である

• 自動車ローンが残っている状態で過払い金の請求をする場合、ローン契約に所有権留保特約が付いておらず、ローン会社に車の所有権がない場合、過払い金の請求をしても自動車が引き上げられることはない。

• また、ローン会社と過払い金の請求をする会社が別の場合には、過払い金の請求を理由に自動車が引き上げられることはない。

• 他方、ローン会社と過払い金の請求をする会社が同一の場合、過払い金よりもローン残額が多い時は期限の利益を喪失して残額の一括弁済を求められ、弁済ができなければ車を引き上げられる可能性がある。

自動車がないと仕事ができなかったり、日常生活が不便になったりするという方は、自動車が引き上げられることは絶対に避ける必要があります。

他方、せっかく過払い金が発生しているのに、自動車ローンへの影響をおそれてみすみす請求を逃すというのももったいないことです。

また、過払い金返還請求権には時効がありますから、時効が完成する前に請求する必要があります。

今回ご説明したとおり、過払い金の請求が全て自動車ローンに影響するわけではありません。

弁護士に相談し、これまでの借金について取引履歴を取り寄せたところ、ご本人も思わぬ過払い金が発生していたということもあります。

長年、借入れをしていたという方は、自動車ローンがあるから過払い金の請求はできないと思い込むことなく、まずは弁護士にご相談ください。

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2023年8月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。