借金の返済が遅れていると、いずれ給料などの財産の差押えを受けてしまうことがあります。

給料を差し押さえられると、通常、差し押さえられた分は勤務先から債権者(貸主など)に直接支払われますので、本人が受け取る給料が減ってしまいます。

もっとも、給料の差押えには法律で上限が定められているため、給料が差し押さえられたからといって、給料を1円も受け取れなくなるわけではありません。

ここを押さえればOK!

差押えは債務者の財産に対して行われ、動産や不動産、債権(給料や預金)などが差押えの対象となります。

借金などの場合、原則として手取りの4分の1が給料の差押えの上限ですが、養育費などの場合は、原則として手取りの2分の1まで差し押さえることが可能です。

給料の差押えは、未払い金額がなくなるまで継続します。

債務整理には、任意整理、個人再生、自己破産などの手続があり、債務整理を行うことで、借金返済の負担を軽減できる可能性があります。

ただし、債務整理を行っても税金や養育費の支払いを免れることはできません。

借金返済でお悩みの方は、アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

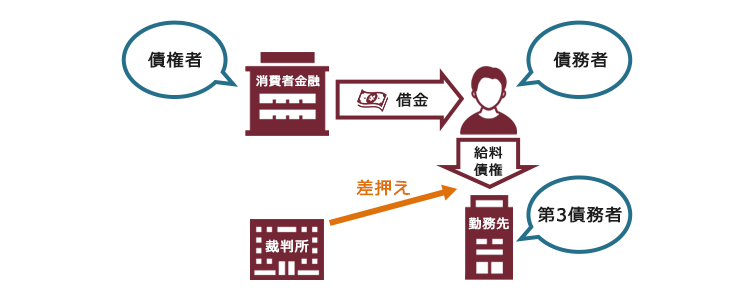

給料が差し押さえられる債権差押命令とは?

差押えとは、金銭債権を強制執行できるようにするため、債務者が財産譲渡などの事実上または法律上の処分をすることを禁じる目的で行われる手続のことです。

そして、強制執行とは、裁判所が債務者(借金でいえば借主)の財産を強制的にお金に換え(換価)、債権者(貸主)に分配するなどして、債権者の債権を回収させる手続です。

強制執行の前に債務者が財産を処分してしまうと、債務者の財産を換価することができなくなってしまいます。

そのため、債務者の財産について強制執行をするために、まず債務者が自由に財産を処分できなくすることが必要です。

債務者が自由に財産の処分をできなくする手続が「差押え」なのです。

差押えが可能な財産は、動産や不動産、債権です。

債権には、たとえば勤務先に対する給料債権、銀行に対する預金債権などがあります。

債務者は、給料を差し押さえられると、給料の一部を受け取ることができなくなり、預金を差し押さえられると、差し押さえられた預金を自由に引き出すことができなくなります。

差押えは、本来、債務者が自由に処分できるはずの財産の処分をできなくする強力な手段ですから、債権者がいつでも自由にできるわけではありません。

債権者が債務者の財産を差し押さえるためには、「債務名義」が必要です。

借金の場合、よく用いられる債務名義には「確定判決」(または仮執行宣言付きの判決)や「支払督促」があります。

給料への差押えがなされるまでの大まかな流れは、通常次のようになります。

裁判所からの書面(訴状や支払督促)が届く

裁判所への対応をしないか借金を返済していない事実を裁判所が認めると、債権者の主張が認められ、債権者が債務名義(確定判決や仮執行宣言付支払督促)を取得する

債権者が裁判所に給料の差押えを申立てる

裁判所が債務者の勤務先に対して「債権差押命令」を送る

勤務先に債権差押命令が届いたのち、債務者に債権差押命令が送付される

債権者が勤務先から、差し押さえた分の給料を直接取り立てる

給料が差し押さえられると、勤務先はその分の給料を債務者に支払えなくなる

給料を差し押さえると、基本的には、債権者は債務者の勤務先に自ら連絡を取って差し押さえた分を回収できます。

次に、勤務先が債権者に対して直接金銭を支払うこととなる仕組みを説明します。

(1)債権差押命令が送達されると、勤務先は「第三債務者」となる

金融業者などからお金を借りた借主を「債務者」、金融業者などの貸主を「債権者」と言います。そして、「債務者」に対して金銭の支払義務などがある者を「第三債務者」(民事執行法第144条2項)といいます。

借主の勤めている勤務先は、雇っている債務者に対して給料を支払う義務があるため、「第三債務者」です。

債権者は、債務者に債権差押命令が送達されて1週間が経過すると、差し押さえた分の給料について、第三債務者に対して直接支払いを求める(「取立て」といいます)ことができるようになります(民事執行法第155条1項)。

通常は、債権者と勤務先が連絡を取り合い、勤務先が債権者の指定する口座に差押え分を振り込む形で支払うことが多いです。

そのため、第三債務者である勤務先は債権者に差し押さえられた分を支払い、差し押さえられた分を差し引いた残りの給料を債務者に支払うこととなります。

なお、債権者が複数いて、債権差押命令が複数出た場合、勤務先が独断でそのうち1つのみに支払いを行うなどしては債権者にとって不公平な結果となってしまいます。

このように複数の債権者による給料への債権差押命令が競合した結果、差押えの合計額が債権額を超えた場合、勤務先は供託所へ差押え可能額を供託しなければならないこととされています(民事執行法第156条2項)。

給料が差し押さえられると、私が借金を返さずに訴えられたことまで、勤務先にバレてしまいますか?

裁判所から勤務先に送られる「債権差押命令」には債権者の名前や差押えの根拠となる債務名義(判決や仮執行宣言付支払督促など)が記載されています。消費者金融などの借金であれば、債権者名でバレてしまうでしょう。

(2)差押えの対象となる給料には、ボーナスや退職金も含まれる

給料への差押えは、債務名義で認められた金額に到達するまで将来にわたって継続します(民事執行法第151条)。

そして、差押えの対象となるのは月給のみではなく、ボーナスや退職金なども含まれます。

債権者が差押えを申立てる際に裁判所に提出する「差押債権目録」という差押え対象となる債権を表記する書類に、ボーナスや退職金への言及がある場合は、これらについても差押えを受けることとなります(※中小企業退職金共済法に基づく退職金など、差押えが禁止されているものもあります)。

参照:差押債権目録 書式8|裁判所 – Courts in Japan

給料はいくらまで差し押さえられる?

給料を差し押さえられると、原則として差し押さえられた分を取り戻すことはできません。

ただし、債務者自身の生活もありますので、給料の全額を差し押さえられるわけではありません。

債務者の生活保障のため、「差押禁止財産」として債務者の受取りが確保されている部分があるのです。

次に、給料はいくらまで差し押さえられるのか、給料の差押えの上限について解説します。

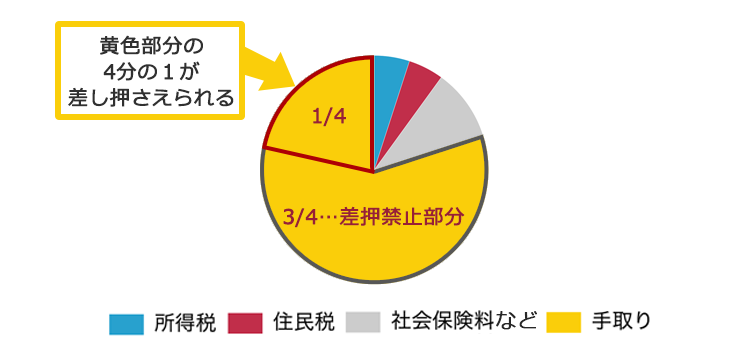

(1)【借金が原因の差押え】原則として手取りの4分の1が上限

差押えを受ける金額は、一律でいくらと決まっているわけではありません。

差押えによって回収可能な金額の割合は、原則として税金や社会保険料等を控除した手取り額の4分の1までとされており、手取り額の4分の3の金額は差押が禁止されています。

したがって、手取り額の4分の3は債務者が受け取ることができます(民事執行法第152条1項2号)。

手取り額が20万円の場合、差し押さえられるのは5万円までです。

ただし、お給料の高い人であれば、より高い割合での差押えでも生活保障はできるため、例外として手取り額が44万円を超える人の場合は、33万円を超える部分全額が差押え可能となっています(民事執行法施行令第2条1項1号)。

手取り額が50万円の場合、50万円-33万円=17万円が差し押さえられます。

<借金についての差押え・月給やボーナスの場合>

差押えが禁止されているのは、次の範囲です。

- 手取り額が44万円以下なら……4分の3まで

- 手取り額が44万円超えなら……33万円まで

この差押えが禁止される範囲はボーナスについても同様です。

一方、退職金については額にかかわらず差押えが可能なのは手取り額の4分の1までです(民事執行法第152条2項)。

また、手取りの金額が少なく、4分の1の差押えを受けては一般的な生活水準も維持できないという場合には、給料の4分の3より多くを受け取れるように、債権差押命令を出した裁判所に対して「差押禁止債権の範囲の変更の申立て」を行います。

(2)税金や養育費を滞納した場合、給料の差押えはいくらまで?

税金を滞納し、滞納処分としての差押えが行われる場合、生活保障のための差押禁止の範囲は、借金などの場合と算出方法が異なり、国税徴収法や地方税法などを根拠に算出されます。

また、離婚の際に取り決めた養育費を滞納している場合にも、給料を差し押さえられることがあります。

離婚調停や離婚裁判を経て離婚した方や、協議離婚時に公正証書を作成した方は、それ自体が債務名義になりますので、養育費の支払いを怠ると、裁判手続を経ずに給料を差し押さえられる可能性があります。

養育費の滞納を理由に給料を差し押さえる場合には、子の福祉の面からより多くの金額の差押えが可能となっており、手取り額の2分の1(手取りが66万円を超える場合は、33万円を超える部分)を超える部分を差し押さえられてしまいます(民事執行法第152条3項)。

手取り給料が20万円であれば10万円まで、手取り給料が50万円であれば25万円まで、手取り給料が70万円であれば37万円までが差し押さえられます。

<養育費についての差押えの場合>

差押えが禁止されているのは、次の範囲です。

- 手取り給料が66万円以下なら……2分の1まで

- 手取り給料が66万円超えなら……33万円まで

給料の差押えは未払い金額がなくなるまで続く

給料の差押えは、基本的に差し押さえられた金額が、未払いとなっていた金額に至るまで続きます。

もっとも、養育費の支払いを滞納した場合には、裁判所での手続開始時には既に未払いとなっていた金額のみならず、将来発生する養育費についても差押えが可能です(民事執行法第151条の2第1項3号)。

給料の半分も差し押さえられたら生活できません。勤務先を辞めて転職した場合はどうなりますか?

退職した場合には、それ以上給料債権は発生しませんから、差押えは効力を失います。

ただし、養育費を滞納した場合には、「第三者からの情報取得手続」といって、市区町村などを相手に、勤務先の情報を教えてもらう手続があります。

転職先を調べられて、転職先の給料を差し押さえられる可能性がありますから、転職は根本的な解決にはなりません。

もしも、借金返済が苦しい場合や、借金返済に手一杯で養育費を支払えなくなっている場合には、次にご説明する債務整理をご検討ください。

参照:第三者からの情報取得手続|裁判所 – Courts in Japan

(1)債務整理によって借金返済の負担を軽減できる可能性がある

借金の返済が滞ってしまったら、弁護士に債務整理を依頼することで、次のようなメリットが期待できます。

- 貸金業者からの督促が一旦止まる

- 差押えを回避できる可能性が生まれる

- 実現可能な返済計画を立てられる

まず、弁護士は債務整理の依頼を受けると債権者に対して「受任通知」を送付します。

受任通知には、債務整理の手続が始まったことや、今後直接の取立を行わないようにという記載があることが通常です。

また、貸金業者は、受任通知を受け取って以降、正当な理由なく債務者に対して連絡や取立てを行ってはいけないこととなっています(貸金業法第21条1項9号)。

もっとも、貸金業者は債務者への直接の連絡などがいったんできなくなるのみで、裁判を起こして債権回収することなどは禁じられていません。

そのため、弁護士に債務整理を依頼したというだけでは、いずれ裁判を起こされ差押えに至るリスクはあります。

資料集めなど本人でなければできないことがあるため、弁護士に依頼したからといって気を緩めず、迅速に債務整理の手続を進めるようにしましょう。

なお、債務整理には、主に任意整理、個人再生、自己破産の3種類があります。

家計や借金の現状に応じた最適な債務整理を選択するためにも、借金返済で家計が苦しいのであれば、まずは弁護士に相談するとよいでしょう。

それぞれの債務整理の概要や選び方について詳しくはこちらの記事をご覧ください。

(2)税金や養育費は、債務整理を行っても支払いを免れることはできない

まず、任意整理とは金融業者との交渉を想定した手続であり、役所と税金について交渉したり、元配偶者と養育費の減額のために交渉をしたりするものではありません。

また、個人再生や自己破産といった裁判所を介した手続であっても、税金と養育費の支払義務は減免されません。

借金返済のみならず、養育費や税金の支払いも苦しい場合、債務整理の際にはこれらの存在を前提とした返済計画を目指す必要があります。

【まとめ】借金を原因とした給料の差押えは、原則として手取り給料額の4分の1まで

税金や借金、養育費などの支払いが滞っていると、最終的に給料の差押えを受けるリスクがあります。給料を差し押さえられると、借金などを滞納していたことが勤務先に知られてしまうため、勤務先でのあなたの信用が低下してしまうおそれがあります。

債務整理をすれば、税金や養育費の減額はできないものの、借金返済の負担を軽減することで、家計の立直しが期待できるでしょう。

借金返済でお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。