借金の滞納が原因で差押えを受けた場合、一定期間は基本的にローンを組めません。

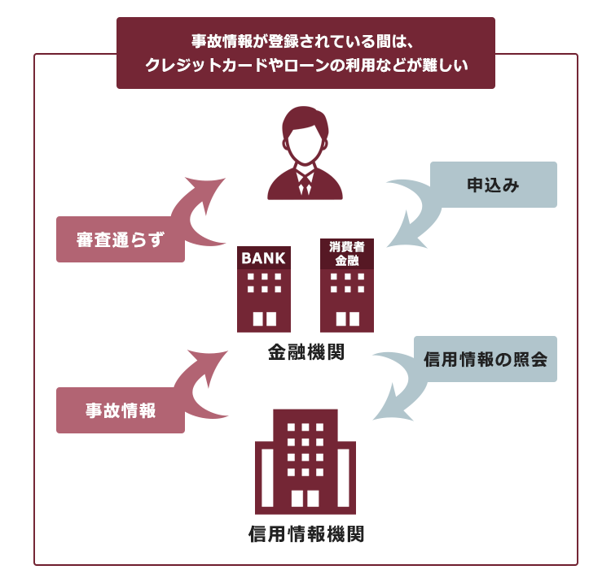

通常、差押えを受けるよりも前の滞納の段階で、既に信用情報機関に事故情報が登録されています(いわゆる「ブラックリスト」に載った状態)。

そのため、事故情報が登録されている期間は原則としてローンを組めなくなります。

もっとも、事故情報は永遠に登録され続けるわけではありません。一定期間が経つと削除されますので、それ以降はローンを組める可能性があります。

ここを押さえればOK!

一方、税金滞納による給与差押えは、役所が信用情報機関に加盟していないため、ローン審査に影響を与える可能性は低いです。

差押えを受ける前に、借金返済の負担を軽減する「債務整理」を検討することが推奨されます。債務整理を行えば、事故情報が登録されるものの、債務整理をしないで返済を滞納するより早期にローンを組める可能性があります。借金返済が苦しいなと感じたら、1人で悩まずアディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

ローンの審査で参照される「信用情報」とは

信用情報は、金融機関が申込者に支払能力があるのかを審査するために参照されます。

信用情報として記載されているのは、主に次のような情報です。

- 本人を特定するための情報

- 契約内容についての情報

- 返済の状況についての情報

- 申込みについての情報

- 取引事実についての情報

- その他の情報

返済を滞納してしまうと、返済の状況についての情報のところに記載されます。

また、借金返済の負担を減らすために「債務整理」を行った場合は、債務整理を行ったことが取引事実についての情報のところに記載されます。

このような、契約通りに返済がされなかったことを示す情報のことを「異動」情報と言いますが、一般的には事故情報などといわれることもあります。

事故情報が登録されるとどうなるか

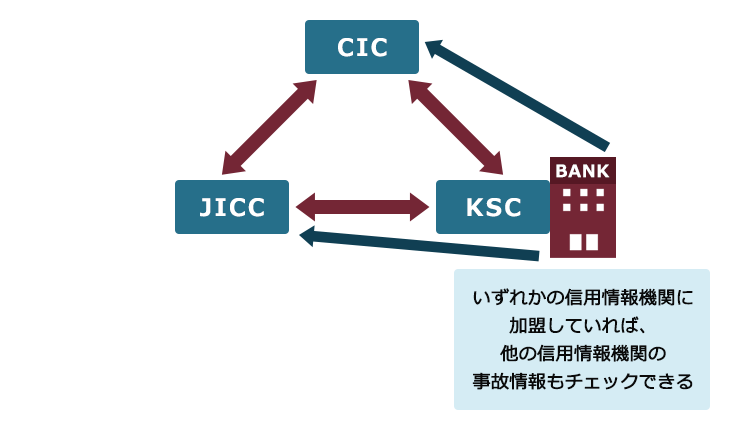

いわゆる事故情報は、1~10年ほど記録されます。この期間については、事故情報の種類や信用情報機関(CIC・JICC・KSCの3つ)によって異なります。

信用情報機関に事故情報が記録されている期間は、次のようなことが基本的にできなくなります。

- 借入れやローンの新規契約

- クレジットカードの作成や更新

- 第三者の保証人になること

信用情報機関に登録されている情報は、当該機関に加盟している銀行や消費者金融、信販・クレジットなどで共有されます。また、3つある信用情報機関の間でも、事故情報は共有されています。

そのため、延滞を起こしたのとは別の会社からなら借入れができるだろうと思っても、基本的に審査を通らないということとなります。

借金滞納による給料差押え:一定期間ローンが組めない可能性が高い

「差押え」とは、借主である債務者が滞納してしまった借金やクレジットカードのショッピング利用分の未払いなどについて、債権者である金融機関が回収するための法的な手段です。

差押えに至る流れは、通常次のようになります。

督促

一括請求

裁判所から通知が届く

訴訟

差押え

それぞれについてご説明します。

- 督促

1回支払いが遅れた程度であれば、通常、「約束の時期に入金されていないので、早く入金するように」との連絡が来ます(督促)。

督促の段階で滞納を解消できず返済の遅れが続くと(目安:2~3ヶ月程度)、「延滞」の事故情報が信用情報機関に登録されます。

- 一括請求

借りている額の総額にかかわらず分割での返済ができるのは、分割払いの契約で定められた毎回の返済について、それぞれ期限になるまでは返済をしなくてよいからです(「期限の利益」といいます)。

債権者との契約内容にもよりますが、通常、返済の遅れが続けば、この期限の利益がなくなってしまいます(期限の利益の喪失)。

そのため、残っている金額を一括で支払えという請求を受けることとなってしまいます。請求してくるのは、当初取引をした債権者である場合と、債権者に対して、債務者に代わって代位弁済した保証会社である場合があります。

- 裁判所から通知が届く

一括請求が来ても何らの対処もせずにいると、通常、債権者は債権を回収するため、裁判所に訴訟の提起や支払督促の申立てをします。裁判所に受理されれば、裁判所から訴状や支払督促といった書類が届きます。

- 訴訟

債務者が訴状や支払督促に対して何も対応をしないでいると、債権者の主張通りの債権があると認められ、判決を取得されたり、(仮執行宣言付)支払督促が確定したりして、差押えの申立てができるようになってしまいます(答弁書を提出するなどして対応したとしても、消滅時効を援用できるなどの事情がなければ、通常は、最終的に債権者の主張が認められ、判決などを取得されることになります)。

- 差押え

債権者は、判決などを取得すると、債務者の財産や給料などについて、裁判所に対して差押えの申立てをすることができるようになります。

以上が差押えまでの大まかな流れとなります。

借金滞納から給与差押えまでの流れについて、詳しくはこちらをご覧ください。

差押えに至るほど借金の返済を滞納していた場合には、差押えよりも前にすでに債権者である借入先が「延滞」の情報を登録しています。

そして、信用情報機関に事故情報が登録されると、登録後一定期間は各種ローンを含む新たな借入れを行うことができなくない可能性が高いということになります。

登録の期間は信用情報機関ごとに異なります。

信用情報機関への事故情報の登録期間について、詳しくはこちらをご覧ください。

自分の信用情報がどのようになっているか確認したい場合には、各信用情報機関の「本人開示制度」によって請求すれば参照できます。

信用情報の確認方法について、詳しくはそれぞれの信用情報機関のホームページをご覧ください。

参照:信用情報の開示申し込みについて|指定信用情報機関 株式会社 日本信用情報機構(JICC)

参照:本人開示の手続き|一般社団法人 全国銀行協会(KSC)

税金滞納による給料差押え:ローンの審査に影響する可能性は低い

一方、税金を滞納した場合に給料への差押えを受けても、ローンの審査に影響が出る可能性は基本的に低いです。

そもそも役所は金融機関ではないため、信用情報機関に加盟していません。そのため、税金の滞納や差押えについて役所が信用情報機関に登録することはありません。

ですから、税金滞納の事実がローン等の審査の時に伝わることは基本的にないといえ、税金滞納や税金滞納が理由の差押えが各種ローンの審査に影響する可能性は低いといえます。

給料ではなく、預金への差押えだった場合は要注意

ただし、給料ではなく、給与振込口座などの銀行口座に入っている「預貯金」に対して差押えがなされた場合には、その銀行に差押えの情報が残る場合があります。

そのため、その口座の銀行でローンを組もうとした場合には、銀行内部で管理されている差押えの記録によって審査を通らない可能性はあります。

もっとも、これはあくまでその銀行内部の情報にすぎません。そのため、差押えがなされた口座の銀行とは無関係の金融機関であれば、この情報を参照することはできず、審査への影響は基本的に出ないと考えられます。

差押えを受ける前に、「債務整理」の検討を

給与差押えが始まってしまうと、毎月の収入が大幅に減ります。ただでさえ借金の返済や納税が困難だった家計が、いっそう苦しくなってしまうおそれがあるのです。

そのため、差押えを心配されている方は、借金返済の負担を減らせる可能性がある「債務整理」をなるべく早めに検討することがおすすめです。

債務整理を早めに始めれば、差押えを受けずに済む可能性もあります。

実際に、差押えを受けずに済んだケースをご紹介します。

債務整理の対象となるのは、貸金業者や銀行などからの借金や、クレジットカードでのショッピング利用の未払い分などです。税金債務整理によって減らすことはできません。

ですが、借金を債務整理で軽減できれば、その分税金の支払いも楽になる可能性があります。

また、税金を滞納してしまうような状況では、借入れやショッピング利用の残高も増えてきてしまっていることが少なくありません。

借金が増えていけばいくほど返済額も増えて、滞納や差押えのリスクも高まり、経済的にも精神的にも苦しくなってしまうおそれがあります。

他方、債務整理をすれば確かに事故情報が登録され、一定期間ローンを組むことが難しくなります。しかし、債務整理をしなくても返済を滞納するようになってしまえば、信用情報機関に「延滞」の情報が登録されてしまいます。

どちらにせよ事故情報が登録されてしまうのであれば、債務整理を行った場合の方が早期にローンを組めるようになる可能性も十分にあるのです。

債務整理の種類や、選び方の目安について詳しくはこちらをご覧ください。

【まとめ】給料への差押えを受けたからといって、永遠にローンを組めなくなるわけではない

今回の記事のまとめは次のとおりです。

- ローンの審査の際に参照される信用情報とは、ローンやクレジットカードの申込み、契約、支払状況などの情報のこと。信用情報の中でも、滞納や、返済負担を軽減するための「債務整理」などの情報を事故情報と呼ぶ。

- <借金滞納が原因の給与差押え>一定期間、ローンを基本的に組めなくなる。

- <税金滞納が原因の給与差押え>ローンの審査に影響が出ることは基本的にない。

- 差押えを受けるよりも前に、借金返済の負担を減らせる可能性がある「債務整理」を検討することがおすすめ。

借金をこのまま抱え続けていても、ローンを組めるようになる可能性は低いです。そして、差押えが実際に始まってしまえば、一層生活が苦しくなるおそれもあります。

早めに債務整理を始めることで、そもそも差押えを受けずに済む可能性を少しでも上げませんか?

アディーレ法律事務所では、債務整理についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

さらに、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2022年11月時点)

借金の返済についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。