近年、クレジットカードを1枚も持っていないという方は少ないのではないでしょうか。

2020年3月末の調査では、クレジットカードの発行枚数は2憶9296万枚、成人人口比で1人当たり2.8枚所有している計算になるそうです。

現金を持たずに買い物ができる便利なクレジットカードですが、自己破産の際、カードをそのまま使い続けることはできるのでしょうか。

結論から言うと、自己破産の手続きをする際、クレジットカードはカード会社から強制的に解約されて、使うことができなくなります。

今回は、自己破産の時にクレジットカードはどうなるのか、ご説明します。

参考:クレジットカード発行枚数調査結果の公表について│一般社団法人 日本クレジット協会

ここを押さえればOK!

支払を滞納をしていないクレジットカードであっても、弁護士から受任通知が送られた時点でカード会社はカードを強制解約するため、カードは利用できなくなります。

自己破産の手続きをすると5~10年程度はクレジットカードの利用が困難になりますが、デビットカード、 プリペイドカード、 家族カードという代替手段があります。ただし、家計を立て直すためには、手元にある分しか使わずに済む「現金払い」が理想です。

支払いが苦しく自己破産を検討の方は、早めにアディーレ法律事務所にご相談ください。

自己破産ってなに?

自己破産とは、

借金を返せない人が、

財産を処分して少しだけでも借金を返して、

残った借金については返さなくて良くなるという手続き

(※借金を返さなくても良くなるためには、裁判所から『免責許可決定』を得る必要があります。)

(※税金など一部の『非免責債権』は支払義務を免れません。)

です。

クレジットカードはどうなるの?

それでは、破産の申立て前から持っていたクレジットカードはどうなるのでしょうか。

結論から言えば、原則としてクレジットカードは強制解約になり、カード会社から、カードの返却又は廃棄を求められ、いずれにしても使い続けることはできなくなります。

というのは、クレジットカードの所有権はあくまでもクレジットカード会社にあり、カードの保有者はあくまでも貸与されているにすぎないからです。

この時、なぜ強制解約になるのかと言えば、一言で言えば『信用できない顧客』とみなされるからです。

『自己破産』は、最終的には借金を支払わなくても良くなる手続きです(ただし税金など、一部の負債は支払義務が残ります)。

クレジットカードについてもそれは例外ではなく、

- ショッピング機能で利用した支払い

- キャッシング機能による借入れ

については、自己破産の手続きで免責が認められれば、いずれも支払義務がなくなります。

ですから、クレジットカード会社にとっては、もはやこのような顧客にはクレジットカードを渡しておけないということになります。

クレジットカードが使えなくなるのはいつ?

それでは、クレジットカードは、いつから使えなくなるのでしょうか。

まず、クレジットカードの支払いを滞納した場合、最短で数日以内にそのクレジットカードは使えなくなります。

その後、督促されても滞納分を支払わない場合、最短で1~2ヶ月ほどでクレジットカード会社から強制的に解約されます(強制解約までの時間などはカード会社によって異なります)。

さらに、滞納していないクレジットカードであっても、自己破産を進めれば遅かれ早かれ強制解約されてしまいます。

滞納していないクレジットカードについて、いつ強制解約されるのか、ご説明します。

クレジットカードを強制解約されるのは『受任通知』が届いた時

自己破産の手続きを依頼された弁護士などは、クレジットカード会社に対し、

を発送します。

この「受任通知」には、

- 債務者から、債務整理の依頼を受けたこと

- 今後は、債務者から取立てをしないように依頼すること

が記載されています。

弁護士などから受任通知を受けたクレジットカード会社は、それ以上、債務者に対する請求をストップします。

どうして受任通知を出すだけで請求がストップするの?

貸金業法という法律で決まっているからです。違反したら、行政処分の他、2年以下の懲役(※)、300万円以下の罰金、又はその両方という刑事罰があるんですよ。

※2022年6月、懲役と禁錮を廃止し「拘禁刑」に一本化する改正刑法が成立しました。改正刑法は2025年頃までに施行される予定です。

受任通知を出したら、借金の請求は全部ストップするの?

基本的には業者からの請求だけです(ただし、受任通知後も訴訟提起などはされることがあります)。

個人の貸主に対しても請求を辞めてほしいと弁護士から依頼をするのが通常ですので、個人の貸主からの請求も止まることが多いですが、一部のケースで請求が続くことがあります。

弁護士などから『受任通知』が送られたクレジットカード会社のカードは、滞納がなかったとしても、その時点で、強制解約となります。

債務整理の『受任通知』が届くとその時点で契約通りに債務(ショッピングで利用した支払い+キャッシングの借入れ)の支払いを受けられなくなるということですから、それ以降は使用されないようにする必要があるためです。

使ってないクレジットカードはどうなの?

作ったものの、一度も使っていない、あるいは利用した分は全て完済しているというクレジットカードなどはどうなるのでしょうか?

このような場合、クレジットカード会社に対する債務がないということであり、クレジットカードのカード会社は「債権者」には当たりません。

ですが、弁護士などに自己破産を依頼した場合には、一度も使っていない会社に対しても、『受任通知』を送ることがありますから、この時点で強制解約になるでしょう。

また、弁護士に自己破産を依頼して以降は、今まで使っていなかったクレジットカードを含め、全てのクレジットカードの利用をストップする必要があります。

というのは、自己破産を依頼した後にクレジットカードを利用すると、「免責不許可事由」に当てはまってしまい、裁判所が支払義務を一切免除してくれない(免責不許可)おそれがあるからです。

クレジットカードを使うことで当てはまってしまうおそれがある「免責不許可事由」は、主に次の2つです。

- 偏頗弁済(へんぱべんさい)

『受任通知』を発送した後に債務者が一部の債権者にだけ弁済をすることです。自己破産では原則全ての支払義務がなくなることとの関係上、全ての債権者を平等に扱わなければならないため、問題視されます。 - 詐欺的な借入れ

返済する意思も能力もないのにお金を借りることです。お金を支払えなくなって自己破産を依頼して以降もクレジットカードを使ってしまうと、詐欺的な借入れとして問題視されるおそれがあります。

免責不許可事由について詳しくはこちらをご覧ください。

また、既に完済しているクレジットカードについても、受任通知を送る必要があります。というのも、古くからキャッシングの利用をしていた場合、『過払い金』が発生している可能性があり、調査する必要があるからです。

過払い金とは、支払い過ぎた利息のことです。

過払い金が発生していれば、その分借金の額を減らせたり、逆に過払い金をクレジットカード会社に請求できる可能性があります。

過払い金の額によっては、そもそも自己破産を避けられる場合もあるのです。

後でもご説明しますが、弁護士などに相談する場合には、必ず使っていないカードも含めて全て申告してください。

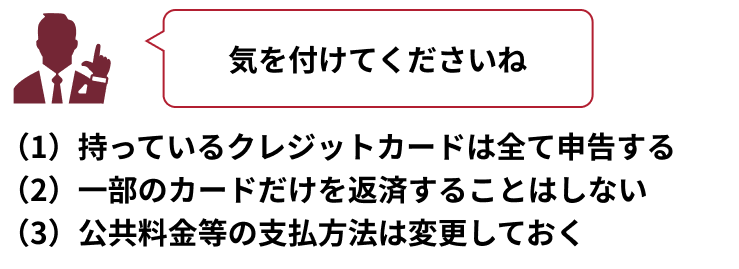

クレジットカードに関する、破産の際の注意点

自己破産の手続きをする際の、クレジットカードに関する注意点は主に次のとおりです。

(1)持っているクレジットカードは全て申告する

弁護士などに自己破産を依頼する際、使っていないクレジットカードも含めて、持っているカードは全て申告してください。

自己破産に当たっては、債務者の債務状況を正しく把握する必要があります。

クレジットカードを残しておいて、後から使用したりすると、最悪の場合には免責不許可となり、借金が全て残ってしまうおそれがあります。

また、後々、クレジットカードを全て申告していなかったことが依頼した弁護士などに発覚すると信頼関係が崩れるために辞任されることもある上、それまでの弁護士費用などは返金を受けられないことが多く、新たなトラブルを抱えることになってしまいます。

(2)一部のカードだけを返済することはしない

残したいカードの支払分だけを返済すると、先ほども出てきた『偏頗弁済(へんぱべんさい)』になります。

偏頗弁済を行った場合、その返済をなかったことにするため破産管財人に否認権を行使されて取り戻されたり(破産法162条1項)、その分の金額を破産者が支払うよう破産管財人に求められる可能性があります。

最悪、免責が認められず借金が残ってしまうおそれもあります。

偏波弁済って何ですか?

特定の債権者にだけ、優先して借金を返すことです。

嫌いな債権者は無視して、好きな債権者にだけ返したらダメなの?

ダメです。破産手続きは『債権者を公平に扱うこと』が大原則です。偏頗弁済は、『免責不許可事由』ですから、免責が認められないことになってしまいますよ(破産法252条1項3号)。

(3)公共料金等の支払方法は変更しておく

公共料金などの支払について、クレジットカード払いにしている方も多いと思います。

ガス・水道・電気などの公共料金は、日常生活に不可欠な費用ですから、滞納せずに支払うことは必要です。

ですが、これら公共料金の支払いをクレジットカード払いにすると、いったんカード会社が各公共料金を立替払いしますから、カード会社に対して公共料金相当額の支払債務を負うことになります(カード会社に対して新たな借金を負うことになるということです)。

弁護士などが『受任通知』を発送した後にクレジットカードを使ってしまうと、詐欺的な借入れとして、免責が認められないおそれがあります(破産法252条1項5号)。

ですから、公共料金の支払いをクレジットカード払いにしている場合は、必ず支払方法を変更し、口座引落や請求書払いにするなど直接支払う形に変更しておく必要があります。

さらに、弁護士などが『受任通知』を発送した後であれば、クレジットカードは強制解約になっているはずですから、そのままにしておくと、公共料金を滞納することになってしまします。

そもそも、公共料金は払い続けてもいいんですか?

日常生活に不可欠な費用ですから、公共料金を払い続けてもかまいません。公共料金の支払いは、「債権者一覧表」にも載せなくていいのです。

じゃあ、滞納分も払った方がよいですか?

滞納分はちょっと待ってください!

滞納している分は「債権者一覧表」に載せる必要があります。払う前に弁護士などに相談してください。

破産をしてもガス・水道・電気は止められませんか?

自己破産をしたことで止められることはありません。ただし、破産手続開始の申立て後に滞納したら、それは滞納を理由に止められますから、滞納しないように注意してくださいね。

(4)その他の注意点について

その他、法律的な問題ではありませんが、

- ポイントがあれば使っておく

- クレジットカード付帯のETCカードも使えなくなる

点なども留意しておくと良いでしょう。

自己破産後のクレジットカードの代替手段について

自己破産の場合、先ほどご説明した『事故情報』が載りますので、約5~10年の間は新たなクレジットカードを作ることができなくなります。

そこで、その間の代替手段についてご説明しましょう。

(1)デビットカードについて

デビットカードとは、支払いと同時に、登録してある銀行口座から利用金額が引き落とされるカードです。

- 口座にある預金の範囲でしか利用できない

- 一括払いしかできない

という特徴があります。

自分の預金の範囲内で利用できるだけで、借金をするわけではないので、カードを作る時に基本的には審査はありません。

ただし、(口座に残金のある限度で)カードを利用して気軽に買い物ができるという意味ではクレジットカードと共通します。また、引落しのタイミングがずれて、預金残高が足りないにもかかわらず一旦決済出来てしまうケースもあります。

お金の使い方を見直すという意味では、ある分しか使わずに済む現金払いをすることをお勧めします。

(2)プリペイドカードについて

プリペイドカードは、あらかじめカードに残高をチャージしてから利用するカードです。交通系ICカードが典型的です。

これも、本人の残高の範囲で利用できるにとどまり、新たな借金をするわけではないので、破産をしていても問題なく使うことができます。

チャージしてある残高以上に利用することができませんから、使い過ぎを防ぐという意味でお勧めです。

ただし、高額チャージをして、気軽に決済してしまうと、思った以上にお金を使いすぎてしまうので、お金の使い方を見直すという意味では、現金払いにするか、高額チャージをしないように注意しましょう。

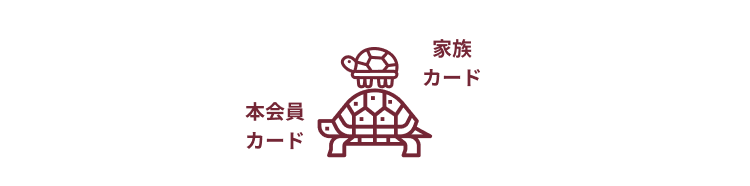

(3)家族カードについて

クレジットカードの「家族カード」とは、クレジットカードの本会員の家族が、本会員と同じカードを追加で発行してもらうカードのことです。

一般的に、安定した収入のない学生や専業主婦は本人名義のクレジットカードが作れないことがありますが、家族カードであれば、本会員の信用でカードを作ることができるのです。

このような家族カードの支払義務を負っているのは、本会員です。

私が破産したら、妻の家族カードはどうなるのですか?

あなた(本会員)のカードは強制解約になりますから、奥様のカードも自動的に使えなくなります。

妻が破産したらどうなるのですか?

あなた(本会員)には影響はありません。

家族カードの支払は本会員がするので、家族が破産しても、本会員の信用には影響はなく、家族カードが解約されるわけではありません。

自己破産の手続きをすることになった人でも、家族が使っているクレジットカードで家族カードを利用できる場合もあります。

しかし、自己破産の手続きをされる方が、自身の負債になるわけではないとはいえクレジットカードを使い続けることは避けるべきです。特に、自己破産に至った原因がお金の使い方に問題があったという場合には、家族カードを利用することには特に慎重になるべきでしょう。

従前と同じように家族カードを使って、家族の債務を増やして返済に困るようになってしまっては元も子もありません。

自己破産で免責が認められたことを、最後のチャンスと思い、それをきっかけにお金を使い方を見直すためにも、家族カードを作ったり利用してよいかどうかは債務整理を依頼した弁護士や本会員である家族としっかりと話し合うのが良いでしょう。

自己破産をしなくても、支払いを滞納すればクレジットカードは強制解約

今回、自己破産とクレジットカードについてご説明しましたが、基本的には、債務整理を行うことになって受任通知を送付するとそのクレジットカードは強制解約されますし、それ以前に借金の返済を滞納していると、クレジットカードが強制解約されることもあります。

【まとめ】自己破産をする場合、クレジットカードは残すことはできない

今回の記事のまとめは次のとおりです。

- クレジットカードは、支払を滞納すると通常、数日以内に使えなくなり、1~2ヶ月程度で強制的に解約される。

- 支払を滞納をしていないクレジットカードであっても、弁護士から受任通知が送られた時点でカード会社はカードを強制解約するため、カードは利用できなくなる。

- 自己破産の際には、次の3点に注意。

- 持っているクレジットカードは全て申告する

- 一部のカードだけ返済することはしない

- 公共料金の支払等をカード払いにしている時は、支払方法を変更する

- 自己破産の手続きをすると5~10年程度はクレジットカードの利用が困難になるが、次のような代替手段がある。

- デビットカード

- プリペイドカード

- 家族カード

⇔家計を立て直すためには、手元にある分しか使わずに済む「現金払い」が理想

現金を持ち歩かずに済むクレジットカードはとても便利なのですが、その反面、ついつい使い過ぎてしまいがちです。

自己破産でクレジットカードを使えなくなるのを良い機会に、手元にある分のお金しか使わなくて済み、節約につなげることができる「現金払い」の習慣をつけませんか?

アディーレ法律事務所では、自己破産についてのご相談を承っています。

また、アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年11月時点)。

※ただし、免責不許可・再生不認可が、次の場合に起因する場合などは、返金対象外です。

- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

借金のことでお悩みの方は、破産を得意とするアディーレ法律事務所にご相談ください。