「自己破産したいけど、手続きはどんな流れなんだろう?」

自己破産を申立てると、申立てた案件は、大きく「管財事件」か「同時廃止」かのいずれかに振り分けられます。

管財事件になると、裁判所から選任された「破産管財人」が借金をした経緯や財産の調査などを行います。

ケースにもよりますが、借金の総額が大きい場合や、「免責不許可事由」がある場合などは、「管財事件」となる可能性が高いです。

この記事では、次のことについて弁護士が解説します。

- 自己破産とはどのような手続きか

- 自己破産の手続きにはどのような種類があるか

- 管財事件とはどのような手続きか

- 一部の裁判所で運用している「少額管財」「特別管財(通常管財)」とは何か

- どのような場合に管財事件となるか

- 管財事件の手続きの流れはどのようなものか

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

そもそも自己破産とは

債務整理手続きの一種である「自己破産」とは、返済ができないような状態(支払不能)に陥っていると裁判所から認めてもらった上で、さらに裁判所の免責許可決定を得れば、原則全て(※)の負債の返済義務を免れることができる手続きです。

(※)税金など、一部の債権(非免責債権)の支払義務は残ります。

簡単に言うと、客観的にみて返済ができないので、原則として負債を帳消しにしてもらうよう裁判所に認めてもらう手続きです。

非免責債権について詳しくはこちらをご覧ください。

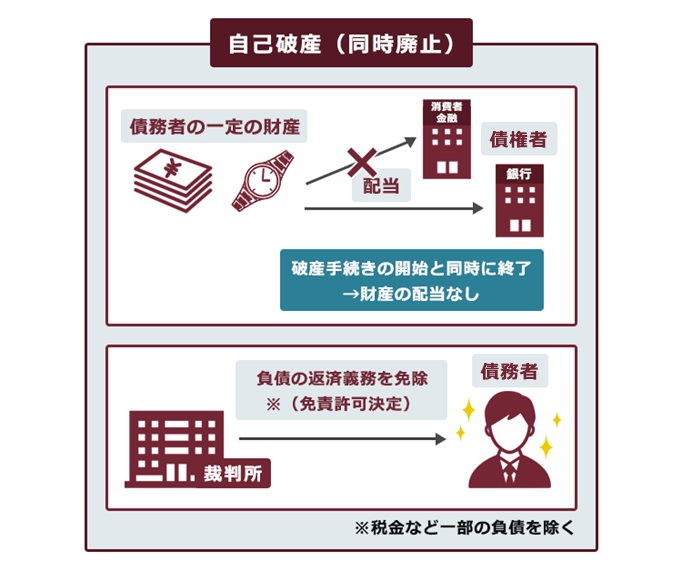

自己破産の手続きは2種類

自己破産の手続きには、大きく分けて同時廃止事件と管財事件(さらに通常管財・少額管財に分けて運用している裁判所もある)の2種類があります。

同時廃止事件とは、目立った財産や浪費等がなく免責許可決定を出しても特に問題のない人に関して、破産手続開始決定と同時に破産手続きが終了する手続きです。

同時廃止は、破産管財人(後ほどご説明します)への引継予納金がないため一般的に費用が安く、手続きも簡略化されていますので、比較的短期間で破産手続きが終了します。

そのため、破産を申立てるなら同時廃止で終わってほしいと思われることでしょう。しかし、きちんと調査をせずにそのまま破産を認めてしまうと、債権者(お金を貸した人)にとって酷なことがありえます。

たとえば、次のようなケースを想定してみましょう。

必死に稼いだ50万円を貸した友人が破産手続きをすることになりました。「返すお金がないなら仕方ないか……」と諦めかけていたのに、街角で外車を運転している友人を見かけ、その友人に本当にお金がないのか分からなくなりました。

返すお金があるなら返してほしいと思うのはもっともでしょう。そのような債権者の疑問を解消するために、一定の場合には財産調査が必要になるのです。

同時廃止となるか管財事件となるかは、破産を申立てた後に裁判所が決めます。

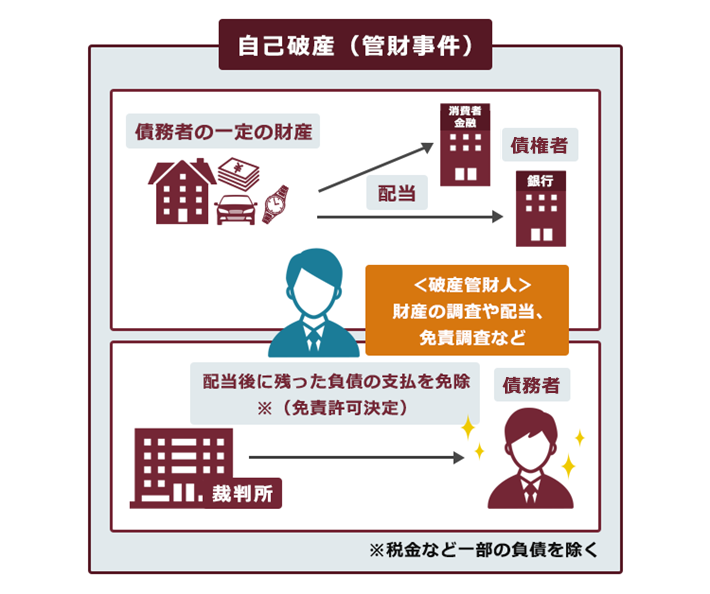

管財事件とは

管財事件では、「破産管財人」と呼ばれる弁護士が裁判所から選任されます。破産管財人の主な業務は次のとおりです。

<破産管財人の主な業務>

- 財産の調査(資産調査)・管理・処分

- 債権者への配当

- 免責許可決定を出しても問題ないかの調査(免責調査) など

なお、「財産が処分される」とは言っても、債務者の全ての財産が処分されてしまうわけではありません。

債務者の今後の生活のために、一定の範囲の財産は「自由財産」として確保することができます。

どのようなものを「自由財産」として手元に残せるのかについて、詳しくはこちらをご覧ください。

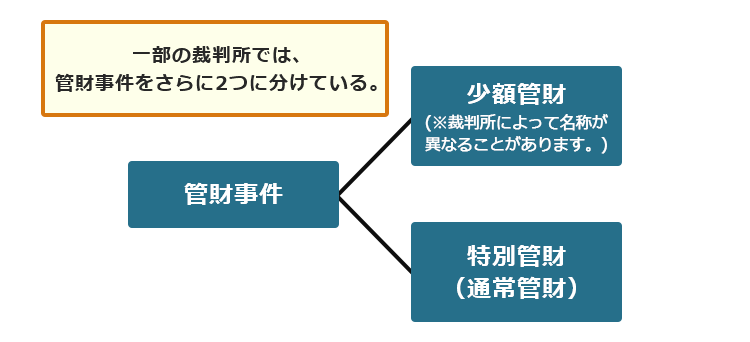

特別管財(通常管財)と少額管財の違い

東京地裁などの一部の裁判所では、管財事件をさらに「特別管財(通常管財)」と「少額管財」(※裁判所によって名称が異なることがあります)に分ける運用をしています。

破産法上、特別管財(通常管財)や少額管財の区別はありません。

特別管財(通常管財)の場合、「引継予納金」(手続き費用。破産管財人の報酬として必要)として原則50万円以上が必要となってしまいます(※裁判所によって異なります)。そのため、お金のない方は破産することさえできないという問題点がありました。

そこで、個人の方でも自己破産を選択しやすくするために、東京地裁などの裁判所は引継予納金(手続き費用)を基本的に20万円と低額にした少額管財の運用を開始しました。この少額管財は、裁判所によって「小規模管財」「簡易管財」などと呼ばれています。

借金総額が多いケースなど管財事件になる可能性が高い場合に、少額管財で手続きを進めたいなら、弁護士に自己破産を依頼することをおすすめします。

少額管財は、申立ての前に弁護士が破産者の財産や借入経緯などを詳細に調査し、適切な書類を整えていることが前提となっています。

ですから、個人の方が弁護士に依頼せずに自己破産の申立てをしても、『少額管財』は利用できないおそれがありますので、注意しましょう。

どんな場合に管財事件になる?

「同時廃止」か「管財事件」のどちらになるかは裁判所の判断ですが、費用や手間の少ない同時廃止を希望される方は多いです。

それでは、どのような場合に管財事件となるのかをご説明します。

管財事件となってしまう可能性が高いのは、たとえば次のようなケースです。

<管財事件になる可能性が高いケース>

- 33万円以上の現金のあるケース

- ギャンブルなど収入に見合わない浪費行為をしているケース

- 借金が債務者の収支などの状況から見て高額で、浪費が疑われるケース

- 不動産や自動車や保険の解約返戻金など、現金以外で20万円以上の価値のつく財産を持っているケース

- 隠し財産があると疑われるケース

- 法人の代表者や自営業者のケース(かつてこれらの立場だった者も含まれます)

- 弁護士に自己破産を依頼した後一部の人にだけ借金を返済してしまったケース など……

これらは一例にすぎず、破産を申立てる裁判所の運用によっても異なります。

基本的に「免責不許可事由」がある場合や、あることが疑われるケースでは管財事件となって、破産管財人が免責を認めても良いかどうか調査することになります。

「免責不許可事由」について詳しくはこちらの記事をご参照ください。

自己破産を依頼するときには自分の状況を正直に弁護士に伝えて、どちらの手続きになる可能性が高いかの見通しを教えてもらいましょう。

管財事件の流れ(東京地裁のケース)

弁護士に自己破産を依頼し、東京地裁で管財事件となった場合の手続きの流れは、次のようになります。

相談・依頼

資料収集・申立書の作成

自己破産の申立て

裁判官との面接

破産管財人候補者との打ち合わせ

破産手続き開始の決定

破産管財人の選任・引継予納金の入金

破産管財人による調査や処分

債権者集会

免責審尋

配当

免責許可決定

弁護士に自己破産を依頼した後、弁護士と打ちあわせを重ね、必要な資料を提出して、裁判所に提出する申立書を作成します。破産管財人を自分で選ぶことはできませんが、自己破産を依頼する弁護士(申立代理人)は自分で決めることができるので、まずは弁護士に相談しましょう。多くの弁護士が借金に関する相談を無料で受け付けています。

ここでは東京地裁で自己破産を申立て、管財事件(少額管財)に振り分けられた場合の流れを解説します。東京地裁では、申立てをしてから開始決定までの間に破産管財人の候補者と打ち合わせをするのが特徴です(候補者は、開始決定と同時に、破産管財人として活動するようになります)。一方、東京地裁以外では、原則として開始決定後に破産管財人が選任されるため、その後に打ち合わせをします。

この違いから、東京地裁では開始決定までの間を慌ただしく感じる人が多くいます。

それでは、申立て以降の手続きについてご説明します。

(1)自己破産の申立て

まずは、自己破産に必要な書類を揃え、お住まいの地域を管轄する地方裁判所に申立てます。

少額管財となる可能性のある事件では、最低予納金20万円を貯めてから申立てることになります。そのため、毎月の家計の余剰などから積み立てられる金額にはよるものの、弁護士に依頼した後申立てまでに長ければ半年以上はかかると思っておく方がよいでしょう。

例外的に財産を差し押さえられそうなケースなど申立てを急ぐ必要があり、予納金が貯まるのを待つ余裕のない場合には、予納金を分割で入金できないか、裁判所と調整することになります。

(2)裁判官との面接(即日面接や開始前尋問)

東京地方裁判所本庁では自己破産を申立てると、裁判官と弁護士のみで面接を行うことになります。

この面接によって、同時廃止か管財事件になるのかが振り分けられるので、この面接は非常に大切なものです(同じ東京でも立川支部には即日面接制度はありません)。

なお、その他の地方裁判所や事案によっては、裁判所が申立人から直接話を聞くこともあります。

(3)破産管財人候補者との打ち合わせ

破産管財人候補者の事務所に、申立代理人とともに出向き、原則として三者で打ち合わせをします。

破産管財人候補者の質問に申立人が回答する形で打ち合わせは進められ、一般的には30分~1時間程度で終わります。申立人が分からない質問については、その場で、申立代理人がフォローするのが通常です。打ち合わせで回答できなかった質問については、後日申立代理人を通じて回答することになります。

破産管財人候補者の質問には正直に回答しなければならず、虚偽の申告をすると借金の返済義務が残ってしまう可能性がある(免責許可決定が出ない)ので、わからないことは適当に回答せず「後で調べて回答します」などと伝えましょう。破産管財人に嘘をついた場合に、借金の返済義務が残ってしまうリスクについて詳しくはこちらをご覧ください。

なお、地方では、申立人が1人で管財人との打ち合わせに臨むこともあります。

申立人にとって一番の難関となるのがこの打ち合わせなので、頑張って乗り切りましょう。

(4)破産手続き開始の決定

東京地方裁判所では、即日面接を行った週の翌週水曜日に決定を出すのが慣例です。

もっとも、裁判所によって扱いは異なりますし、新型コロナウィルスの影響によって東京地方裁判所においても開始決定が出される日が変動する可能性があるので、注意してください。

(5)破産管財人が選任・予納金の入金

管財事件になると、裁判所が破産管財人を選任します。

あわせて管財人の開設した指定の口座に引継予納金を入金します。申立てまでに毎月申立代理人に送金していたならば、一般的に申立代理人から管財人に引継予納金が直接振り込まれるので、申立人がすることはありません。

(6)破産管財人による財産の調査や処分手続き

申立人の生活に必要な一定の範囲の財産(先ほどご説明した「自由財産」です)を除き、申立人の財産は破産管財人に管理・処分されます。

そこで、破産管財人は申立人の財産を調査し、場合によっては財産の売却手続きを行います。申立人には破産管財人の職務遂行に協力する義務があり、非協力的な態度をとると借金が帳消しにならない可能性があるので注意しましょう。

(7)債権者集会

破産管財人が裁判所や債権者に対して財産状況や手続きの進行状況について説明します。

「債権者集会」と呼ばれるものの、実際に債権者である金融機関の担当者が足を運ぶことはほとんどありません。

(8)免責審尋

債権者集会が終わると、その場で裁判所から破産管財人や債権者に対して、借金を帳消しにするかどうか意見を尋ねます。申立人にも、今後の生活の見通しについての質問を受けたり意見を述べる機会があります。

過度に身構える必要はありませんが、免責審尋の結果も免責許可決定を出すかどうかの材料となります。そのため、誠実に対応する必要があります。

(9)債権者に対する配当

配当可能な財産があれば、債権者に配当するための期日が設定されます。

基本的に申立人に配当できるだけの財産がないのが通常ですので、その場合には債権者集会の段階で異時廃止(破産手続の終了)という措置がとられることになります。

(10)免責許可の決定

免責審尋の終了後、裁判所は1週間程度で最終的に免責許可決定を出すかどうかを審査します。免責が許可されると、申立人の氏名及び住所が官報に掲載され、2週間以内に債権者から異議が出なければ、申立人の免責が確定することになります。

管財事件の注意点

管財事件では、いくつか生活に支障があるので注意しましょう。

- 申立人宛の郵便物は破産管財人の事務所に転送され、内容を確認される

ゆうパックを含め、郵便物は破産管財人の事務所に転送されるため、破産管財人に自宅に送ってもらうか破産管財人の事務所に取りに行く必要があります。仕事で必要な資料や支払期限のある公共料金や携帯電話料金の払込票については、あらかじめ破産管財人に伝えておき、スムーズに受け取れるようにしましょう。

- 宿泊を要する出張や旅行、転居の際には破産管財人の許可が必要になる

出張や旅行、転居の際には申立代理人を通じて、破産管財人に連絡します。

ただし許可が下りない可能性は極めて低く、むしろ申請をしない方が問題になりやすいので余裕を持って申請するようにしましょう。

【まとめ】管財事件では、破産管財人が財産や借入経緯の調査などを行う

今回の記事のまとめは次のとおりです。

- 自己破産とは、負債を返済できなくなっていると裁判所に認めてもらい、免責許可決定が出れば、原則全ての負債の返済義務から解放される手続き(税金など一部の支払義務は残る)。

- 自己破産の手続きは、大きく「同時廃止」「管財事件」の2つに分かれる。

- 管財事件の場合、裁判所から「破産管財人」が選任される。破産管財人の主な業務は次のとおり。

- 財産の管理・処分

- 債権者への配当

- 免責許可決定を出して問題ないかの調査

- 東京地裁など一部の裁判所では、管財事件をさらに「少額管財」「特別管財(通常管財)」の2つに分ける運用をとっている。

少額管財だと、特別管財(通常管財)よりも引継予納金(破産管財人への報酬)を低く抑えられる。少額管財にしたい場合には、手続きを弁護士に依頼するのがおすすめ。 - 浪費が目立つ場合や借金の額が大きい場合などには、同時廃止ではなく管財事件となる見込みが高い。

- 東京地裁の場合、管財事件の流れは次のようになる。

相談・依頼→資料収集・申立書の作成→自己破産の申立て→裁判官との面接→破産管財人候補者との打ち合わせ→破産手続き開始の決定→破産管財人の選任・引継予納金の入金→破産管財人による調査や処分→債権者集会→免責審尋→配当→免責許可決定

自己破産の手続きは管財事件と同時廃止事件の2種類があり、いずれの手続きで進めるかは最終的に裁判所が決めます。その境界線上にあるようなケースの場合、申立代理人がしっかり準備することによって同時廃止で進められる可能性が上がるため、債務整理の実績が豊富な事務所に依頼することが大切です。

アディーレ法律事務所では、自己破産手続きを取り扱っております。

アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年8月時点)。

破産でお悩みの方は、個人の破産事件を得意とするアディーレ法律事務所にご相談ください。