借金を抱えている人の中にはこんな風に感じている人も多いのではないでしょうか?

- 取立屋が自宅に乗り込んできて「お金を返せ!」と怒鳴られるかもしれない

- 実家や勤務先に「お金を返しなさい」という電話がかかってくるかもしれない

お金を返せない日々が続くと、その不安は次第に大きくなっていき、眠れなくなってしまう人もいます。

しかし、弁護士に債務整理を依頼して「受任通知」を送付すれば、債権者からの取立ては基本的にストップします。

受任通知とは、債権者に対して債務整理を始めたことを伝え、取立てをストップすることなどを要請する書面です。

取立てがストップすることで、取立ての不安を和らげて、生活を立て直すための準備をすることができます。

この記事では、次のことについて弁護士が解説します。

- 受任通知とは何か

- 受任通知を送るとなぜ取立てが基本的にストップするのか

- 受任通知を送ることのデメリットは何か

- 債務整理の相談から依頼までの一般的な流れ

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

受任通知とは

債務整理を弁護士に依頼すると、弁護士は手続きの対象となる債権者に対して「受任通知」を送付します。

受任通知とは、弁護士が事件を「受任」、すなわち依頼を受けたことを相手方に「通知」する書面です。「介入通知」とも呼ばれています。

債務整理を弁護士に依頼した場合の受任通知には、主に次の内容が記載されています。

- 債務整理を始めたこと

- 債務者への取立てをストップすることの要請

- 取引履歴を開示することの要請

一般的な弁護士事務所であれば、受任した当日、遅くとも2、3日以内には受任通知を発送します。

債務整理に限らず、どんな事件であれ弁護士は相手方に「自分が話し合いの窓口になる」と伝え、依頼者と相手方を仲介することになります。

そのため、受任通知を送ると、貸金業者に対する返済や貸金業者からの取立てはストップします。

ただし、あくまで依頼した債権者の取立てがストップするだけなので、ご注意ください。うっかり弁護士に伝え忘れていた債権者がいた場合には、その債権者からの取立てはストップしません。気づいた時点で弁護士に伝えて、受任通知を送ってもらいましょう。

受任通知によって取立てが止まる理由

受任通知に「弁護士が話し合いの窓口になる」と記載されているとはいえ、基本的にお願いベースでしかありません。

しかし、受任通知を受け取った貸金業者や債権回収会社は、借主に直接取立てをしてはいけないことが法律上決まっています(貸金業法21条1項9号、債権管理回収業に関する特別措置法18条8項)。そのため、受任通知を送ることで貸金業者や債権回収会社からの直接の取立てが止まるのです。

もし受任通知が届いているにもかかわらず直接の取立てを続けていると、刑罰や行政処分の対象になります。受任通知の送付後も取立てを止めない業者がいる場合には、弁護士に相談しましょう。

(1)受任通知の送付後も取立てが続くケース

受任通知を送っても取立てが続くケースがあります。主に、次の3つのケースです。

- 行き違いで取立てが行われるケース

- 貸金業者や債権回収会社以外の債権者からの取立てのケース

- 闇金からの取立てのケース

それぞれについて説明します。

(1-1)行き違いで取立てが行われるケース

借金の返済を滞納した状態で弁護士に依頼すると、受任通知を送っても2、3日は行き違いで督促の連絡がくるかもしれません。もっとも、返済する必要はありません。

連絡を無視して返済をせずにいても構いませんし、「〇〇法律事務所の●●弁護士に債務整理を依頼したので、詳しくはそちらにご確認ください。」と伝えても構いません。

<口座引落しで支払っている業者の場合>

支払方法が口座引落しになっている業者の場合、受任通知を送っても行き違いで引き落とされてしまう可能性があります。

もっとも、そうした業者については、受任通知を送る前に当該口座の預金を引き出しておくことで、引落しを防ぐことができます。

それぞれの業者への支払方法をあらかじめ弁護士に伝え、受任通知を送るタイミングを調整しましょう。

(1-2)貸金業者や債権回収会社以外の債権者からの取立てのケース

貸金業者や債権回収会社に該当しない場合、受任通知を送っても借金の取立ては止まらない可能性があります(先ほど出てきた貸金業法21条1項や債権管理回収業に関する特別措置法18条8項は、貸金業者や債権回収会社にしか適用されないため)。

たとえば、次のような人からの請求が考えられます。

- 個人的にお金を借りている人

- 養育費を支払う約束をした元配偶者

もっとも、貸金業者や債権回収会社以外の債権者であっても、受任通知が届けば「この人からお金を回収するのは難しそうだ」と判断して、自主的に取立てを止めるケースもあります。

自己破産・個人再生であればすべての負債を裁判所での手続きの対象としなければならず、弁護士に依頼することになります。

そのため、連絡を無視するのではなく「弁護士に依頼したので連絡は弁護士にしてほしい」と相手にお願いすることをおすすめします。

弁護士に依頼するということは、今後は弁護士があなたの「代理人」になるということです。弁護士に依頼した後は、借金のことで困ったことがあればなんでも相談しましょう。

※自己破産や個人再生は、原則全ての債権者が手続きの対象となります。そのため、全ての債権者に対して受任通知を送付し、全ての債権者について弁護士が対応します。

一方、任意整理の場合、それぞれの債権者について手続きの対象とするかどうかを選べることがあります。任意整理で手続きの対象としなかった債権者には弁護士は受任通知を送りませんし対応もできませんので、今までどおりご自身で返済・対応を続けることとなります。

(1-3)闇金からの取立てのケース

闇金からの借入れがある場合には、受任通知を送っても督促が止まらず、かえって「借りたお金を返さない」と逆上される可能性があります。しかし、闇金からの貸付は違法なので、そもそも利息のみならず、借りたお金自体を返す必要がありません。

もっとも、返済する必要がないとはいっても、お金を借りた本人だけで闇金を相手に対処するのは難しい場合が少なくありません。身の危険を感じた場合には警察(警察相談専用電話は「#9110」です)弁護士に相談するのが良いでしょう。

参照:警察に対する相談は警察相談専用電話 #9110へ|政府広報オンライン

闇金への対処法について、詳しくはこちらをご覧ください。

(2)ストップするのは「直接請求」のみ

受任通知によってストップするのは、債権者から直接電話やはがきで請求されることです。

弁護士に依頼しても、裁判を提起されるのを止めることはできません。

そのため、弁護士に依頼しただけでは、裁判所での手続きを進められて、給与の一部や預貯金などの財産を差し押さえられてしまうおそれがあります。

どのような財産が差し押さえられてしまうのかについて、詳しくはこちらをご覧ください。

弁護士に依頼した後も、費用の積立てや必要な書類の収集など、依頼者自身がやらなければならないことがあります。差押えのリスクを下げるためには、迅速に手続きを進める必要があることに注意しましょう。

受任通知を送ることのデメリット3つ

借金の整理を弁護士に依頼すると、借主を日々悩ませる取立てがストップします。

それは大きなメリットですが、逆に注意すべきデメリットも3つありますのでご紹介します。

- いわゆる「ブラックリスト」に載ること

- 保証人が請求を受けること

- 受任通知を送った銀行の口座が凍結されること

それぞれについて説明します。

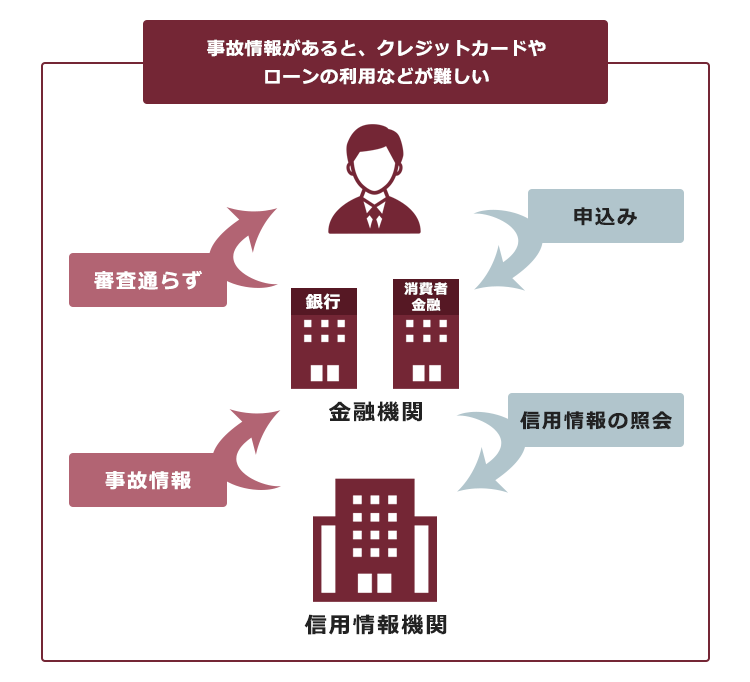

(1)いわゆる「ブラックリスト」に載る

受任通知を送るということは、相手方に約束どおりに支払えなくなったことを連絡するということです。受任通知を受け取った貸金業者は、「信用情報機関」に「約束どおりの支払いをしてくれない人」として連絡します。このような情報を俗に「事故情報」と言います。そして、信用情報に事故情報が掲載される(いわゆる“ブラックリストに載る”)ことになります。

事故情報が登録されている期間は、基本的に新たにクレジットカードを作ったりローンを組んだり、第三者の保証人になることなどが難しくなります。

「ブラックリストに載る」と聞くと、不安に思われるかもしれません。

ですが、弁護士に依頼する前から2、3ヶ月程度返済を滞納していると、既に事故情報を登録されている可能性が高いです。

そのため、受任通知の送付によって事故情報が登録されることは、大きなデメリットといえないでしょう。

また、現時点では何とか滞納せずに返済できている人は、まだ滞納の事故情報は登録されていません。

もっとも、債務整理をせずに返済が滞ってしまえば同じく事故情報が登録されます。

それだけでなく、滞納が長引けば先ほど出てきた「差押え」リスクもあります。

信用情報に事故情報が登録されることには確かに一定のデメリットがありますが、信用情報機関の情報は一定期間が経過すれば抹消されます。また、登録されるのはご自身の情報だけで、ご家族の信用情報には影響はありません。

「ブラックリストに載る」ことのデメリットと、債務整理をすることのメリットのどちらが大きいか、弁護士に相談するなどして冷静に見極めることをお勧めします。

(2)保証人に対して請求が届く

保証人がいる場合、お金を借りた本人が返済できなければ、貸金業者は保証人にお金を返すように請求します。

自己破産や個人再生をする場合、債権者から保証人に対して請求されるのを止めることはできません。全ての債権を手続きの対象としなければならないからです。

一方、任意整理であれば保証人のついている借金を任意整理の対象から外せれば、保証人に対して請求されるのを防ぐことができます。

債務整理の方針は弁護士に相談してみるまでわからないので、可能であれば弁護士に相談する前にあらかじめ保証人と相談しておくのが良いでしょう。

(3)受任通知を送った銀行の口座が凍結される可能性

受任通知を送った銀行に預金をしている場合、口座が一時的に凍結される場合があります。

これは、銀行が貸したお金を預金から回収しようとするためです。

そのため、債務整理の対象となる銀行に口座がある場合には、受任通知を送る前に次のような対処をしておく必要があります。

- 預金を引き出しておく

- 給与や年金などが振り込まれる口座を変更する

- 各種料金の引落し口座を変更する

債務整理をすると口座が凍結されることや凍結への対処法ついて、詳しくはこちらをご覧ください。

ご相談から受任までの流れ

それでは、借金問題について法律事務所で相談した場合の、一般的な受任までの流れをみてみましょう。

(1)お電話またはWebでのご予約

まずは、電話や法律事務所のWebサイト上で予約を取ります。

予約の際には、借金の総額や返済状況などについて簡単に確認されることが多いです。あらかじめ手元に債権者のカードや契約書などの資料を準備しておくと、スムーズに予約できます。

こんなに借金があるなんて、あまり人には話したくありません……。もし知り合いに伝わったら困ります。

弁護士は相談された内容を周りに漏らしてはいけないという「守秘義務」がありますので、相談者の許可なく、第三者に相談内容が伝わってしまうことはありません。

また、法律相談を行う弁護士は、仕事で借金について話を聞くことには慣れています。借金の理由や返済できない理由など込み入った事情を伺うことになりますが、これは、客観的事情を把握して、あなたに有利な点を探すためです。安心してご相談ください。

弁護士会の要請により、債務整理は一度対面にてご相談いただくのが原則となっています。そのため、電話相談が可能となっている法律事務所でも、ご自宅や勤務先の近くなど足を運べる場所に支店があるか、あるいは出張面談に対応しているかなどを確認しておきましょう。

(2)ご相談当日

弁護士との相談の前に、相談ブースにて「受付カード」などに記入することを求められる場合が多いです。

受付カードに記入することは、主に次のような事項です。

- 氏名や住所

- 家計の状況

- 借入先や、それぞれの残高 など…

あわせて、家計の状況や借金の理由、手続きに関するご質問・ご要望などを事務員が伺うこともあります。

次に、借金や家計の状況・ご要望などを踏まえ、弁護士が最善と考える債務整理手続きをご提案します。

もちろん弁護士の説明で何かご不明な点があれば、その場でお尋ねいただけます。

債務整理の場合、相談料は何度でも無料となっている法律事務所が少なくありません(料金体系はしっかりご確認ください。料金体系が不明瞭なところには、相談や依頼は避けましょう)。

疑問点や不安な気持ちがなくなるまで、じっくりと弁護士にご相談ください。

(3)契約

弁護士の説明にご納得いただければ、弁護士から重要事項を説明して、契約書を作成します。

また、債務整理をご依頼いただくにあたってご注意いただきたい点もご説明します。

この時作成した資料は、基本的に写しをもらえるようになっています。

予約時に所要時間の目安を伝えられることはありますが、借金などの状況によっては、相談時間が長引くこともあります。相談当日は、時間に余裕をもっておくことをおすすめします。

(4)受任通知の発送

ご依頼をいただいた後、早ければ当日中、遅くても2、3日中にご依頼いただいた貸金業者に受任通知を発送します(先ほど出てきた、あらかじめ預金を引き出しておく必要がある場合などには、数日ずらすこともあります)。弁護士に依頼すれば、それ以降返済の必要はありませんし、取立ても基本的にストップします。

【まとめ】債務整理を弁護士に依頼すると、取立てが基本的にストップする

今回の記事のまとめは次のとおりです。

- 弁護士が債権者に対して送付する「受任通知」とは、債務整理を始めたことを伝え、取立てを止めることや取引履歴を開示することを要請する通知。

- 受任通知が届いた債権者は、基本的に取立てをストップする。もっとも次の3つのケースでは、取立てが止まらない場合がある。

- 受任通知と行き違いになって取立てが行われるケース

- 貸金業者や債権回収会社以外の債権者からの取立てのケース

- 闇金からの取立てのケース←早急に警察や弁護士に相談を!

また、受任通知が届いてからも裁判や差押えは可能。そのため、手続きを迅速に進める必要がある。 - 受任通知を送付することの主なデメリットは次の3つ。

- 事故情報が信用情報機関に登録され(いわゆる「ブラックリスト」)、一定期間は借入れやクレジットカードの利用などが困難になる

- 保証人が請求を受けることとなる

- 受任通知を送った銀行の口座を凍結される場合がある

- 相談から依頼までの流れは、通常次のようになる。

電話やWebで予約→借金や家計の状況などを伝え、弁護士と相談→契約

アディーレ法律事務所では、債務整理を取り扱っております。

アディーレ法律事務所では、ご依頼いただいた所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いいただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2022年7月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。