「借金を滞納した時の遅延損害金について、過払い金返還請求はできるのか?」

「過払い金」とは、貸金業者から借りたお金を返す際に法律上の上限を超えて支払い過ぎた金銭のことです。

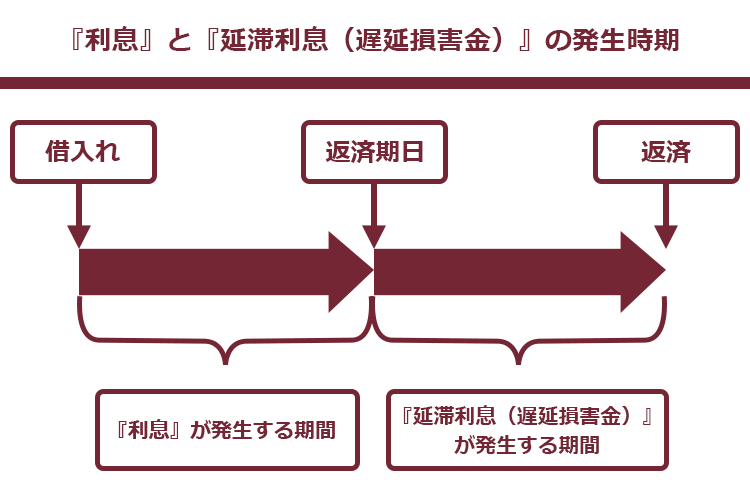

過払い金と言えば、通常は支払期日までにかかる「利息」をイメージすることが多いと思いますが、支払期日以降にかかる「遅延損害金」(延滞利息とも言います)についても、法律上の上限を超えて支払った場合にはその返還を請求できます。

今回の記事では、遅延損害金と過払い金について弁護士が解説します。

この記事を読んでわかること

- 延滞利息(遅延損害金)の法律上の上限

- 延滞利息(遅延損害金)に過払い金が発生するケース

- 過払い金返還請求の3つのポイント

延滞利息とは?

延滞利息とは、お金を支払わなくてはいけない時に、約束した期日までに返済しなかった場合にかかるペナルティです(「遅延損害金」とも言います)。

延滞「利息」という呼び方ですが、通常の利息とは全く別のもので、発生時期も通常の利息とは異なります。

利息と遅延利息(遅延損害金)との違いについて詳しくはこちらをご覧ください。

延滞利息の計算方法は次のとおりです(うるう年は366日になります)。

例えば、次の条件でお金を借りたとします。

借りた金額 10万円

返済期日 3月末日

延滞利息の利率 年利20%

3月末日の返済期日までに返済できず、30日後である4月30日に返済したという場合、延滞利息の計算方法は次のとおりです。

ですから、この場合、延滞利息は1643円です。

延滞利息(遅延損害金)の上限は?

ところで、延滞利息(遅延損害金)の上限は、『利息制限法』という法律で、かつては次の範囲内と決まっていました(借りるお金の金額によって変わります)。

【利息制限法による延滞利息の上限金利】

| 元本 | 上限金利 |

|---|---|

| 10万円未満 | 29.2% |

| 10万~100万円未満 | 26.28% |

| 100万円以上 | 21.9% |

ただし、貸金業者からお金を借りる場合、2010年6月17日までにお金を借りた場合には上の表のとおりですが、2010年6月18日以降にお金を借りた場合には、延滞利息(遅延損害金)の上限は一律20%です。

延滞利息(遅延損害金)にも「過払い金」って発生する?

「過払い金」とは、貸金業者から借りたお金を返す際に、利息制限法の上限を超えて払い過ぎていたお金です。

実は、過払金は通常の利息だけではなく、延滞利息(遅延損害金)についても発生します。

利息制限法の上限金利を超えて貸金業者にお金を支払った場合、それが「利息」であれ「延滞利息(遅延損害金)」であれ、過払い金が発生するのです。

延滞利息(遅延損害金)について過払い金が発生するのは、支払った延滞利息(遅延損害金)が次の場合に当てはまる時です(※2010年6月17日以前に借入れをした場合)。

| 借りた金額 | 延滞利息の過払いが発生する場合 |

|---|---|

| 10万円未満 | 29.2%を超えた時 |

| 10万円以上100万円未満 | 26.28%を超えた時 |

| 100万円以上 | 21.9% を超えた時 |

例えば、10万円を借りたけれど期日までに返済できず、延滞利息(遅延損害金)として30%分を支払ったという場合、3.72%(30%-26.28%)分は過払いということになります。

ですから、次の条件に当てはまる場合には、延滞利息について過払い金が発生しています。

- 2010年6月17日以前にお金を借りた

- 借金の返済を滞納していた時期がある

- 上記の上限の延滞利息(遅延損害金)を超えた延滞利息を支払った

延滞利息についての過払いがあるかどうかは、貸金業者から取引履歴を取り寄せて、引き直し計算をしなければいけません。

そもそも、通常の利息自体が利息制限法の上限利率を超えている場合には、引き直し計算をすると、そもそも滞納自体が生じていなかったというケースもあります!

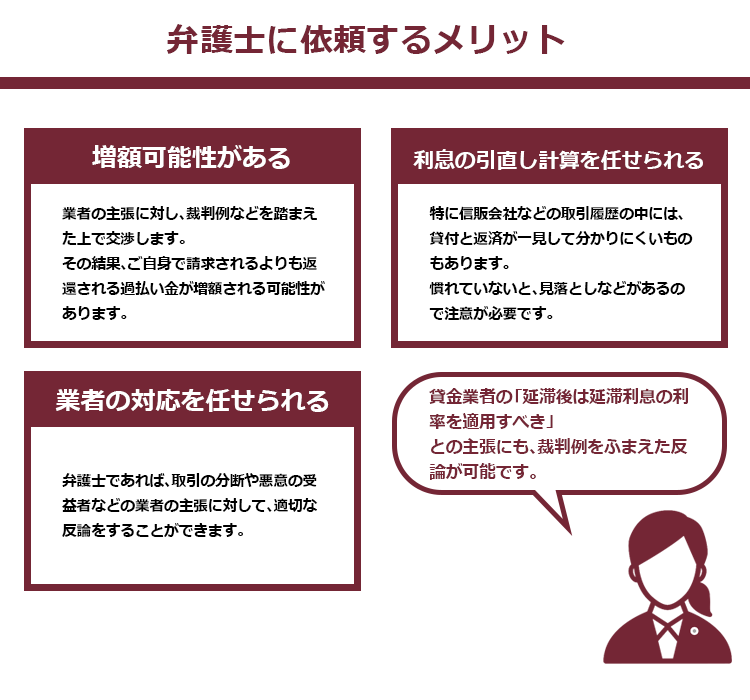

貸金業者が取引履歴を開示してくれない、引き直し計算の仕方がよく分からない、という方は弁護士などの専門家に相談することをお勧めします。

また、継続的に貸金業者からお金を借りては返すという場合、多少支払期日を遅れてもそれを問題にしない貸金業者が多いです。

ところが、後から(通常の利息について)過払い金返還請求をすると、過去の滞納のことを持ち出して、滞納以降は延滞利息(遅延損害金)の利率を適用すべきであると貸金業者から主張されることがあります。

そのような場合には、弁護士であれば適切に反論することができますので、過払い金の請求は、弁護士などの専門家に相談することをお勧めします。

「過払い金があるかも?」と思った方に知って欲しい3つのポイント

次に、「自分にも過払い金があるかも?」と思った方に知っておいてもらいたいポイントを3つご紹介します。

(1)過払い金を取り戻す権利は時効にかかる!

貸金業者から過払い金を取り戻せる可能性がある方は、次のとおりです。

2010年(平成22年)6月17日以前に借入れを開始した場合

最後に借入れ・返済をしてから10年以内の場合

(1-1)2010年(平成22年)6月17日以前に借入れを開始した場合

2010年6月18日、改正された貸金業法が完全施行されました。

これ以降、新規に借入れを開始した場合には、利息制限法の範囲内で貸付けがなされていますので、『過払い金』は発生していません。

(※実際には、大手の貸金業者ではそれに先駆けて金利を下げていましたので、これ以前の新たな借入れについても『過払い金』が発生していないこともあります)

『過払い金』が発生しているのは、貸金業法が改正された2010年6月17日以前の借入れです。

(1-2)最後に借入れ・返済をしてから10年以内の場合

過払い金返還請求権は、2020年4月1日より前に最後の借入れ・返済をした場合には、その日から10年が経過すると、時効にかかってしまいます。

また、これに加えて、2020年4月1日以降に最後の借り入れ・返済をした場合には、当該取引に対する過払い金については、「債権者が権利を行使できることを知った時から5年」経過した場合も時効にかかってしまいます(民法改正のため)。

時効にかかってしまうと、貸金業者に過払い金を請求しても、「時効なので支払わない」と言われてしまいます。せっかく取り戻せる過払い金を時効により取り戻せなくなるのはあまりにもったいないです!

過払い金の時効は、完成してしまうと基本的にはもう取り戻せませんが、完成する前であれば、完成を阻止することができます。

ですから、「過払い金があるかも?」と思う方は、最後の取引から正確にどのくらいの年数が経ったのか覚えていなくても、まずは弁護士などにご相談ください。

(2)過払い金は、現在も借金を返済中の方でも請求できる!

『過払い金』は、現在借金の返済中の方でも請求できます(※最初の借入れが2010年6月17日以前の方です)。

また、現在、借金が返済できずに滞納中という方であっても、過払い金返還請求をすることができます。

過払い金請求について詳しくはこちらをご覧ください。

現在借金の返済が苦しいという方で、2010年6月17日以前に借入れを開始したという方は、過払い金が発生していないか、是非一度弁護士にご相談ください。

もしも過払い金があれば、返還された過払い金で借金の額が減ったり、場合によっては完済できることもあります。

(3)過払い金を請求しても、必ずしも『ブラックリスト』には載るわけではない!

「過払い金は取り戻したいけれど、『ブラックリスト』には載りたくない…。」

そう思われる方は少なくありません。

「ブラックリスト」というのは正式な名称ではなく、正しくは「信用情報機関」にいわゆる事故情報が登録される、ということです。

ですが、実は、全ての過払い金返還請求が事故情報に登録されるわけではありません。

過払い金返還請求をしたことが事故情報に登録されるかどうかは、次のとおり、借金の状況によって異なります。

| 借金の状況 | 事故情報の登録 |

|---|---|

| 既に完済している | 登録されない |

| 過払い金≧借金額 | 登録されない (※請求時点で登録されることがあるが、 過払い金の方が多ければ抹消される) |

| 過払い金<借金額 | 登録される |

※借金の状況は、個別の業者ごとの判断です。例えば、A社(仮称)に借金が残っていても、完済しているB社(仮称)に過払い金を請求する場合には、信用情報には登録されません。

信用情報機関に事故情報が登録されるのは避けたいということであれば、まずは「過払い金」が発生しているのかどうか、弁護士に相談してみることをお勧めします。

過払い金の請求と信用情報について詳しくはこちらをご覧ください。

過払い金返還請求を弁護士に依頼するメリット

債務が残っている方が、過払い金返還請求を弁護士に依頼する一番のメリットは、次の点です。

受任通知を発送すると、債権者からの督促が基本的に一旦ストップする

受任通知には、次の内容が記載されています。

- 弁護士が債務整理を受任したこと

- 債務者に対する取立てを停止すること

- 取引履歴を開示すること

貸金業法上、このような受任通知を受けた貸金債権者は取立てをストップしなければならないと規定されています(※訴訟など裁判所を通じた請求はストップできません)。

その他、弁護士に依頼するメリットは次のとおりです。

アディーレ法律事務所では、債務整理についての相談は何度でも無料です(2023年1月現在)ので、お気軽にご相談ください。

【まとめ】法律上の上限金利を超えて延滞利息を支払った場合には過払い金返還請求ができる

今回の記事のまとめは、次のとおりです。

- 利息制限法上の上限利率を超えて延滞利息(遅延損害金)を支払っていた場合には、過払い金が発生して、その返還請求ができる。

- 通常の利息自体が上限利率を超えている場合、取引履歴から引き直し計算をするとそもそも滞納自体が生じていないケースもある。

- 過払い金返還請求をすると、滞納時期があった場合には貸金業者から滞納時期以降は延滞利息の利率で計算すると主張されることがあるが、その場合にはすぐにあきらめずに弁護士に相談することをお勧めする。

- 過払い金返還請求する際のポイントは、次の3つ。

- 「2010年6月17日以前に借入れを開始した方」で「最後の取引から10年以内の方」は、過払い金返還請求ができる可能性がある。

- 過払い金返還請求は、現在借金を返済中の方や滞納している方でも可能。

- 過払い金返還請求をする場合、借金を完済している場合、過払い金が借金額よりも多い場合には信用情報の事故情報に登録されないが(されたとしても抹消を請求できる)、借金が残る場合には「債務整理」をしたという情報が登録される。

- 過払い金返還請求を弁護士に依頼すると、債権者からの督促が基本的にはいったんストップするなどのメリットがある。

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。(2023年1月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。