「国民年金を払わなかったら『督促状』が届いた…支払の期限が指定してあるけど、こんな金額いっぺんには払えない……分割にはできる?」

国民年金保険料の未納が続くと、督促状などで早く支払うよう連絡が来るばかりでなく、財産に差押えを受けてしまうリスクもあります。

収入が少なくて保険料を支払えないという場合には、免除や猶予の制度が受けられる可能性がありますし、場合によっては分割納付が認められることもあります。

差押えを避けるためには、国民年金機構からの連絡を無視して保険料を滞納したまま放置することなく、早期に対処することが必要です。

この記事を読んでわかること

- 督促状にすぐ対処すべき理由

- 国民年金保険料を納める義務と時効

- 滞納した国民年金機構保険料の一括納付が難しい場合の対処法

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

日本年金機構から「督促状」が届いたら、すぐに対処が必要な理由

国民年金保険料を滞納していると、催告状や特別催告状を経て、「督促状」が送られてきます。督促状が届いた場合、無視をしてはいけません。

督促状は、強制徴収を行う段階に入ったことを示す書類です。

督促状が届いたらすぐ対処すべき理由を説明します。

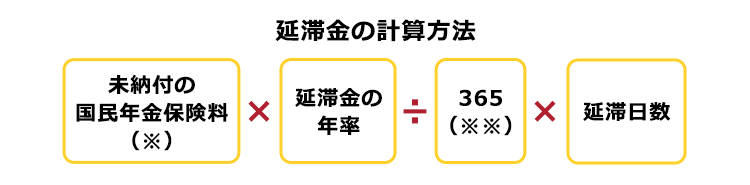

(1)督促状の指定期限を過ぎると、延滞金が発生する

督促状では、滞納している保険料を支払う期限が指定されています。

この期限を過ぎてしまうと、納付が遅れた日数分の延滞金が上乗せされてしまいます。

延滞金は、次の計算式で算出されます。

(※※) うるう年は366

延滞日数は、督促状で指定された期限の翌日からではなく、もともとの納付期限の翌日から、実際に納付した日の前日までの日数です。

延滞金の年率は、滞納が発生した年や、遅れた日数によって変動します。

最新の年率については、次のサイトをご覧ください。

(2)財産を差し押さえられてしまう可能性も

督促状が届いても無視をして何らの対処もしないでいると、未納になっている国民年金保険料の回収のため、財産への差押えを受ける可能性があります。

そこで、国民年金保険料を滞納した場合の差押えについて説明します。

(2-1)差押えとは?

差押えは、納付義務者が延滞している国民年金保険料を回収するために、納付義務者の給与や預金などの財産を対象に行われるものです。

日本年金機構は、徴収を行う職員の育成等で徴収体制を年々強化しています。

差押えの実施件数も、2018年度には1万7977件だったところ、2019年度には2万590件に増加しています。

どんな人が差押えの対象になりますか?

2019年当時、強制徴収の対象は「控除後所得が300万円以上で、未納月数が7ヶ月以上の方」でした。その後、新型コロナウイルス感染症の影響で差押えは限定的になりましたが、2022年度には対象を絞って差押えが実施されました。

2023年度に強制徴収を行う可能性がある方は、「控除後所得が300万円以上で、7ヶ月以上保険料を滞納している方」を予定しています。

国民年金機構は、保険料の未納の問題に対して積極的に取り組んでいます。今後、強制徴収の対象が拡大されることも予測されますので、国民年金機構からの連絡は無視をせずに、早期に対応されることをお勧めします。

参照:日本年金機構令和5年度計画(案)の概要1頁|日本年金機構

(2-2)国民年金保険料の滞納で差し押さえられる財産は?

国民年金保険料を滞納した場合には、主に次のものが差押えの対象となります。

- 給与の一定部分

- 預金

- 不動産

- 一定の生活必需品を除く動産

- 自動車 など

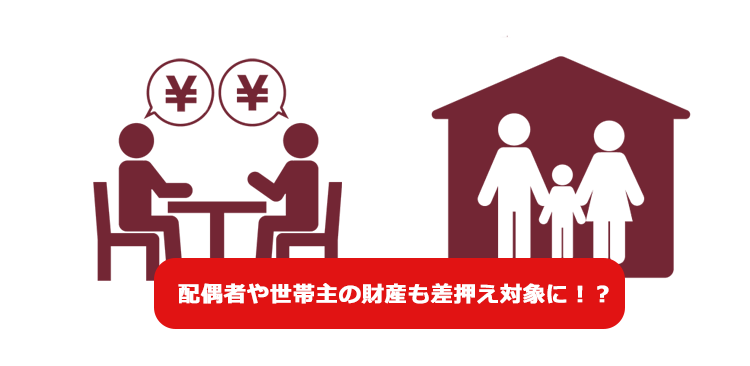

また、差押えを受ける可能性があるのは、滞納している本人の財産だけではありません。

配偶者や世帯主の財産も、差押えを受ける可能性があります。

配偶者や世帯主にも、国民年金保険料の支払義務があります(国民年金法88条2項、3項)。

そのため、連絡を無視して保険料の未納が続くと、滞納している本人だけでなく、配偶者や世帯主が納付を求められたり、その財産に差押えを受ける可能性があるのです。

(3)納付義務の時効消滅を狙うのは難しい

国民年金保険料を徴収することができる権利は、2年で時効にかかって消滅します(国民年金法102条4項)。

ですが、国民年金保険料が、時効消滅となる可能性は低いです。

というのは、督促状を発送するだけで時効は更新されるためです(国民年金法102条5項、96条1項)。

時効の更新とは、時効の完成を防ぐための手段です。

時効が更新されると、それまで進行していた時効期間はリセットされ、更新された時点から新たに時効期間がスタートします。

先ほどご説明したように、日本年金機構は国民年金保険料の徴収体制を強化しています。

そのため、督促状が発送されずに2年間経つ可能性はとても低く、時効完成は、非常に難しいと言わざるを得ません。

督促状が届いたら、「無視して2年間やり過ごそう」と思うのではなく、適切な対処をすることをおすすめします。

督促状の請求金額を一括で納付できない場合の対処法

「延滞金の上乗せも差押えも嫌だけど、こんな金額一括でなんて到底支払えない……」

毎月の納付もなかなかできなかったのに、数ヶ月間滞納していた分を一括で払えと言われても無理、という方もいらっしゃるでしょう。

督促状は強制徴収の段階に入ることを示す書類です。督促状の期限を過ぎてしまえば、一括納付をしない限り差押えを受けることとなる可能性があります。

一方、督促状を受け取った段階では、分割納付などの柔軟な対応をしてもらえる余地も残っています。

それでは、一括納付が難しい場合の対処法を説明します。

(1)法定免除

生活保護を受けている人や、障害基礎年金ならびに被用者年金の障害年金(2級以上)を受けている方などは、国民年金保険料の免除を受けることができます。

(2)主な免除・猶予の制度

本人や世帯主、配偶者の前年所得が一定以下の場合、国民年金保険料の納付について、申請をすることにより、段階的な免除を受けられる制度があります。

免除の割合には次の4段階です。

- 全額免除

- 4分の3免除

- 半額免除

- 4分の1免除

免除を受けた割合に応じて、将来給付される年金の額が下がることには注意が必要です。

また、これ以外にも状況に応じた様々な免除や猶予の制度があります。

以下に代表的なものをまとめます。利用可能なものがないか、ご確認ください。

| 制度 | 概要 |

|---|---|

| 学生納付特例制度 | 20歳以上でも、学生であれば在学中の納付について猶予を受けられる |

| 納付猶予制度 | 20~50歳までで、本人と配偶者の所得が一定以下のとき、納付の猶予を受けられる |

| 退職(失業)による特例免除制度 | 退職や失業によって納付が困難になった場合、免除を受けられる |

| 家庭内暴力による特例免除制度 | DV被害を受け、加害者と住居が異なる場合、本人の前年所得が一定以下であれば全額または一部の免除を受けられる |

| 産前産後期間の免除制度 | 出産予定日(出産日)の属する月の前月から4ヶ月間、免除を受けられる |

参照:国民年金保険料の学生納付特例制度|日本年金機構

参照:配偶者からの暴力を受けた方の国民年金保険料の特例免除について|日本年金機構

参照:国民年金保険料の産前産後期間の免除制度|日本年金機構

(3)制度の要件をクリアしていなくても、分割納付の相談を

ここまでで挙げてきた年金の免除や猶予の制度の要件を満たしていない場合でも、一括での納付が難しい場合には年金事務所等の窓口に分割で納付できないか相談をしましょう。

相談をすれば、一括納付よりも負担の少ない分割などの形での納付に応じてもらえる可能性があります。

相談先には、年金事務所の他にも、日本年金機構が設けている「ねんきんダイヤル」等もあります。

利用できそうな免除・猶予の制度がなくても、無視をせずに分割納付など窓口に相談しましょう。

国民年金機構によれば、保険料が未納となっている方の中には、免除や猶予制度に該当する方も少なくありません。分割納付を含め、保険料の納付が難しいという方は、まずは連絡を無視せずに自分から相談してみることをお勧めします。

(4)借金返済と相まって国民年金の納付が困難な場合には、債務整理の検討を

借金返済の負担と相まって国民年金保険料の納付が難しくなってしまったという場合には、借金の返済についても見直しをしなければ家計を立て直せない可能性があります。

借金返済の負担を見直す方法として、債務整理があります。

債務整理を行うことによって、返済負担を軽減して家計を再建できる可能性があります(*国民年金保険料自体は、債務整理によっても減免されません。)。

債務整理には、主に次の3種類があります。

どの手続が最適なのかは、収支や負債の総額等、人によって異なります。

弁護士に相談のうえ、最もよいと思える選択をすることをおすすめします。

【まとめ】国民年金の督促状が届いたら、無視をせず分割納付の相談など早期の対処が不可欠

今回の記事のまとめは次のとおりです。

- 国民年金保険料の督促状を無視していると、延滞金が発生したり、財産への差押えに至るリスクがある。

- 納付義務の時効消滅を狙うことは難しいので、督促状が届いたら早期に対処する必要がある。

- 納付の負担が大きいときは、利用可能な免除・猶予の制度がないか確認し、自分に当てはまる制度がない場合でも年金事務所等の窓口に分割納付などについて相談する。

督促状に書かれた金額の一括納付が難しくても、早めに相談すれば分割納付にしてもらえる可能性があります。

督促状の金額を一度には支払えないという場合には、年金事務所やねんきんダイヤルへご相談ください。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した過払金返還請求の手続の場合は、原則として過払金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年3月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。