「個人再生したら、ブラックリストに載るの?」

ブラックリストというものは金融機関には存在しませんが、金融機関からの借り入れの有る方が個人再生をすると事故情報が信用情報に載ることがあります。

事故情報が登録されている期間は、クレジットカードの作成や更新、新規の借入れなどが原則としてできません。

しかし、信用情報に当該情報が載っても、一定期間経つと信用情報から削除されます。また、個人再生には住宅ローンのある自宅を手放さずに済む可能性があるなど、自己破産とは異なるメリットもあります。

この記事では、次のことについて、弁護士が説明します。

- 個人再生の概要

- 個人再生する場合の事故情報

- 事故情報が載ってでも個人再生するメリット

- 個人再生を始めずにいた場合のリスク

個人再生とは?

「個人再生」とは、裁判所を通して、一定の負債を分割返済していく手続きです。

具体的には、返済が困難な方が、適正な利息に引き直し計算してもなおも残る負債を、裁判所の認可を得た上で、基本的にさらに減額して(※)、原則3年間で分割して返済していくという手続きです。

※保有している資産の額が負債額より多い方などの場合は、そもそも手続きを取れない場合もあります。借金の額や保有している資産の額などによって異なりますが、通常は、任意整理よりも大幅に負債が減額されることが多いです(公租公課など減額されない負債が一部あります)。

基本的には保有している財産の総額に相当する額以上の返済が必要となります。

なお、一定の少額の財産は、この支払うべき財産総額から控除されます(何がいくら控除されるかは申立てをする裁判所によって異なります)。

個人再生で支払うこととなる金額の決まり方について、詳しくはこちらをご覧ください。

個人再生をすると、「ブラックリスト」に載る?

信用情報機関に加盟している業者(金融機関など)から借り入れが残っている状態で、個人再生をすると、信用情報機関によっては、いわゆる「ブラックリスト」に載る可能性があります。

信用情報機関においてブラックリストという名前の名簿は存在しません。

もっとも、信用情報のうち「事故情報」の部分を、俗にブラックリストと呼ぶことがあります。

それでは、

- 信用情報

- 信用情報機関

- 事故情報として登録される内容

についてご説明します。

(1)信用情報って何?

「信用情報」とは、借入れの申込みや契約などに関する情報のことをいい、「信用情報機関」が管理しています。

(2)信用情報機関って何?

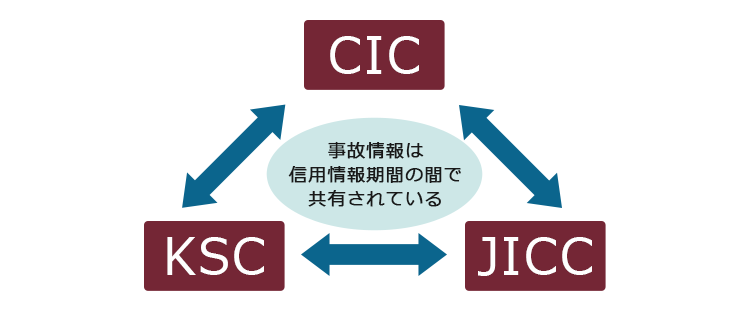

信用情報機関には、次の3つがあり、どこの金融機関から借り入れたかによって、登録される信用情報機関が異なります。

- 株式会社シー・アイ・シー(CIC):主にクレジットカード会社が加盟する信用情報機関

- 株式会社日本信用情報機構(JICC):主に消費者金融が加盟する信用情報機関

- 全国銀行協会(全国銀行個人信用情報センター・KSC):銀行や信用金庫、信用保証協会などが加盟する信用情報機関

また、「事故情報」とは、

- 返済が一定期間滞った

- 債務整理をした

などの情報のことです。

延滞等の事故情報は、CIC、JICC、KSCにて相互に共有されています。

そのため、いずれかの信用情報機関に延滞等の事故情報が載ると、これら信用情報機関に加盟している金融機関などは、これらの事故情報を見ることができるようになります。

事故情報が記録されると、経済的な信用を失いますので、事故情報が削除されるまでの間、次のようなことが原則としてできなくなります。

- 新たな借入れ

- クレジットカード発行、更新

- 第三者の保証人になること

(3)個人再生した場合に載る事故情報は何?

信用情報機関に加盟している業者(金融機関など)から借入れが残っている状態で、個人再生をすると、信用情報機関によっては5年か7年ほど、再生をしたという事故情報が登録されることがあります。登録期間を経過すると削除されます。

※次の情報は、随時、更新・修正されていく可能性があります。

| 信用情報機関名 | 個人再生に関し登録される主な事故情報 | 左記の情報の登録期間 |

|---|---|---|

| CIC | 個人再生を申立てした事実は載らない | ― |

| JICC | 個人再生を申立てした事実 | 【契約日または貸付日が2019年9月30日以前の登録】 ⇒発生日から5年以内 ※申立の取り下げがあった場合は、加盟会社がその旨登録した時点まで 【契約日または貸付日が2019年10月1日以降の登録】 ⇒契約継続中の期間+契約終了後5年以内 ※申立の取り下げがあった場合は、加盟会社がその旨登録した時点まで |

| KSC | 個人再生につき、開始決定が出た事実 | 当該開始決定日から7年を超えない期間 |

※個人再生をすることにより、保証会社による代位弁済がなされ別途事故情報に載ることもあります(代位弁済の事実は、最長で、完済などしてから5年経過するまで、信用情報に登録されます)。

さらに、個人再生の場合は、支払を止めながら個人再生の申立ての準備を行うことが通常ですが、2、3ヶ月以上支払を止めていると、延滞情報が事故情報として登録される可能性も高いです。

CICでは個人再生について事故情報が登録されないんだな、と思われるかもしれませんが、個人再生の前に延滞情報が事故情報として登録される可能性があります。

事故情報が全て削除されれば、過去の事故情報登録を理由に、新たな借入れを拒否されることは原則としてなくなります。

ただし、通常のケースと同様に、他の借入れ状況、年齢や収入などを理由に借入れを拒まれることはあります。

また、過去に個人再生をしたのと同じ業者やそのグループ会社から借り入れる場合には、当該業者やそのグループ会社からの借入れは拒まれる可能性があります。社内に個人再生をした情報が残っている可能性があるためです。

参考:<詳細版>『信用情報記録開示書』項目説明書|指定信用情報機関 株式会社 日本信用情報機構(JICC)

参考:登録情報開示報告書の見方|一般社団法人 全国銀行協会

「ブラックリスト」に載ってでも、個人再生をするメリットは?

以上のように、個人再生をすると個人再生をしたという情報が信用情報に登録される可能性がありますが、それでも個人再生をするメリットは何でしょうか。

個人再生した場合は、主に次の5つのメリットがあります。

- 負債残高を大幅に減らせる可能性

まず、過去に払いすぎた利息があれば、引き直し計算をすることで、負債残高を減らすことができる可能性があります。

次に、裁判所の手続きにおいて、引き直し計算後の負債残高からさらに大幅に減らすことができる可能性があります(負債額や保有している資産の額にもよりますが、任意整理よりも減額幅が大きくなることが多いです)。

また、個人再生の開始決定日以降の利息をカットできる可能性もあります。

- 月々の支払額を減らすことができる可能性

上のような方法で負債残高を減らせる可能性があるうえ、個人再生の場合、3年の分割払いや、特別の事情の有る場合は5年分割も可能です。そのため、月々の支払額を減らせる可能性があります。

- 住宅ローンの残った家を手放さずに、それ以外の借金を減額できる可能性

住宅ローンの返済中に個人再生をする場合で、一定の条件を満たしていると、住宅ローンの返済を継続することにより住宅を手放すことなく個人再生をできる可能性があります(自己破産の場合は、担保権が実行されるなどして住宅を失うことが通常です)。

- 個人再生の場合は、破産手続のような資格制限がないこと

自己破産の場合、一定の資格は手続き中に使うことができなくなってしまいます。

- 個人再生の場合は、基本的に財産を手放す必要がないこと

自己破産と異なり、個人再生の場合、高額な財産でも基本的に手放す必要がありません(高額な財産があると支払額が上がる可能性はあります。また、ローンの残った車などは別途債権者により引き揚げられるおそれがあります)。

個人再生を始めなかった場合のリスク

個人再生を始めないでいた場合、次のようなリスクがあります。

- 結局滞納してしまい、事故情報が登録されるリスク

- 個人再生で返済していける見込みがなくなり、自己破産を検討せざるを得なくなるリスク

それぞれについてご説明します。

(1)結局滞納してしまい、事故情報が登録されるリスク

個人再生をせず、自力で返済を続ける場合は、返済の負担が重い状態が長く続く可能性があります。

特に、収入が増えたり、支出が減ったりする見込みがない場合は、その後も返済が苦しい状態が続く可能性があります。

そして、臨時の出費が少しでもあると、返済が延滞し、延滞を解消できないまま2、3ヶ月以上経過するなどして、結局、延滞という事故情報が載る可能性があります。

延滞した場合も完済などをしてから一定期間経過しないと当該事故情報は消えません。

このように返済の負担が重いまま頑張った挙句、結局事故情報が登録されてしまい、結果からみれば、個人再生などの債務整理を早めにしてしまった方が良かったというケースもあります。

(2)自己破産を検討せざるを得なくなるリスク

また、個人再生で減らせる金額には、法律上一定の上限があります(一定額の負債の内、5分の4までしか減らせないなど。※減額幅は保有している財産や負債額によって異なります)。

そのため、借入れ額が増えすぎると、もはや個人再生をしても返済の見込みが立たないことがあります。

その場合、自己破産も検討せざるを得なくなる可能性がありますが、浪費やギャンブルの額が多額など深刻な免責不許可事由がある場合には、自己破産の手続きをしても免責されず、全ての負債の返済義務がそのまま残ってしまうリスクがあります。

そうした意味でも、事故情報を登録されてしばらく借金ができなくなることを懸念するよりも、個人再生をして借金の完済を目指す方が良い場合もあります。

なお、個人再生をするには「法的に返済が困難な方」など、一定の要件を満たす必要がありますが、詳しくは弁護士にご相談ください。

【まとめ】ブラックリストのことで悩んでいるうちに、個人再生できなくなってしまうおそれがある

今回の記事のまとめは次のとおりです。

- 個人再生とは、返済が困難な方が、裁判所の認可を得た上で、基本的に減額された負債(※)を、原則3年間で分割して返済していくという手続き。

※減額の度合いは、借金の額や保有している財産の額などによって異なる。

- カードやローンの申込みや契約状況などの情報を信用情報といい、信用情報機関が管理している。信用情報の中でも、支払が遅れた、債務整理したなどの情報を事故情報という。

→事故情報が信用情報に登録されることを俗に「ブラックリストに載る」という。

個人再生をしたり、準備に伴い返済が2~3ヶ月程度遅れると、事故情報が登録される可能性がある。

- 事故情報が登録されてでも個人再生をするメリットは主に次の5つ。

- 負債残高を大幅に減らせる可能性

- 月々の支払額を減らすことができる可能性

- 住宅ローンの残った家を手放さずに、それ以外の借金を減額できる可能性

- 個人再生の場合は、破産手続のような資格制限がないこと

- 個人再生の場合は、基本的に財産を手放す必要がないこと

- 結局滞納してしまい、事故情報が登録されるリスク

- 個人再生で返済していける見込みがなくなり、自己破産を検討せざるを得なくなるリスク

アディーレ法律事務所では、万が一個人の再生事件で再生不認可(裁判所が個人再生を認めてくれない)となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年11月時点)。

個人再生についてお悩みの方は、個人再生を得意とするアディーレ法律事務所にご相談ください。