「クレジットカードの買い物をリボ払いにしているけど、利用限度額ギリギリになって支払いが苦しい…。リボ払いも任意整理で負担を減らせる?」

クレジットカードでショッピングをした際にリボ払いを選択すると、月々の支払を低額に抑えられる一方、クレジットカード会社に「手数料」を支払わなければいけません。

リボ払いは、毎月の支払額を一定に保てるため、急に高額な出費が必要になった時に負担が少ないなどのメリットがある反面、手数料が高額で、なかなか残高が減らないことも多いです。

実は、クレジットカード会社によっては、リボ払いであっても任意整理ができることもあります。

リボ払いの完済のメドが立たず、毎月の支払が苦しいという方は、任意整理によって負担を軽減できないか、ご検討ください。

この記事を読んでわかること

- リボ払いの基礎知識

- リボ払いを任意整理するメリット/デメリット

ここを押さえればOK!

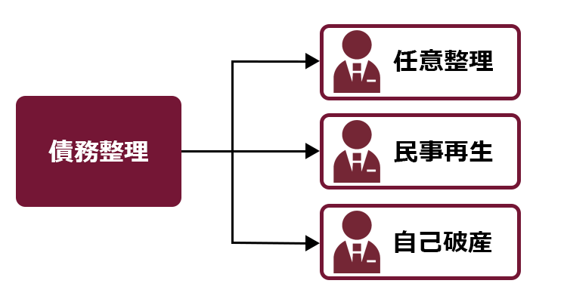

返済が困難な場合、任意整理を検討できます。任意整理は借入先と交渉して月々の支払を減額する方法で、今後発生する手数料をカットできる可能性があります。しかし、信用情報機関に登録され、新たなクレジットカードの発行や借入が難しくなるデメリットがあります。また、リボ払いで購入した物が引き揚げられる可能性もあります。

任意整理では借金問題を解決できない場合には、個人再生や自己破産を検討する必要があります。 返済が苦しい場合は、早めに弁護士に相談することが重要です。

債務整理に関するご相談は何度でも無料!

ショッピングのリボ払いとは

リボ払いとは「リボルビング払い」の略称で、利用した金額にかかわらず毎月決められた金額を支払っていく方法です。

リボ払いの支払方法は、主に次の3つがあります。

| 定額方式 | 元金定額 | 毎月一定額の支払に加えて、その時点での手数料を支払う方式 *利用残高が増えると、手数料分の支払が増える |

|---|---|---|

| 元利定額 | 毎月一定額の支払に、手数料も含まれている方式 *利用残高が増えても毎月一定額の支払で良いが、元金定額と比較して支払総額は増える |

|

| 残高スライド方式 | 利用残高に応じて、毎月の支払額が段階的に増減する方式 | |

リボ払いのメリットとデメリットは、主に次のとおりです。

| メリット | ・支払を一定額に抑えられるため、急な出費に対する負担が小さい ・家計の管理がしやすい など |

| デメリット | ・手数料が必要になり、支払総額が増える ・支払が長期化しやすい など |

リボ払いは支払総額が高くなるというのは、ご存じの方も多いでしょう。例えば、20万円の物をクレジットカードで一括で購入する場合、通常、手数料はかからず支払総額は20万円です。他方、リボ払いにして毎月5000円ずつ支払う場合、手数料率が15%とすると、完済までに約5万円の手数料が発生し、支払総額は25万円を超えます(*元金定額の場合)。

リボ払いは、毎月の支払が一定に抑えられるためクレジットカードを利用しても「使いすぎた」実感がわきにくく、気が付いた時には利用限度額近くまで膨らんでいることもあります。

リボ払いを利用する時は、支払総額がいくらになるのか、支払が終了するのがいつになるのか、常に意識しながら利用することをお勧めします。

リボ払いは、毎月支払をしていることから残高も減っていると思いがちですが、手数料が高く、思ったよりも利用残高が減っていないことも多いです。必ず、毎月利用残高を確認してくださいね!

リボ払いの仕組みなどについて詳しくはこちらの記事をご確認ください。

リボ払いは任意整理できる?

「ショッピングの支払をリボ払いにしているけれどなかなか残高が減らないし、支払が苦しい…。」

そんな方は、リボ払いを任意整理をすることにより、今後の支払の負担を軽減できる可能性があります。

任意整理とは、簡単に言うと、月々の支払の減額などを目指して、借入先と交渉することです。

リボ払いについても、任意整理ができることがあるのです!

リボ払いを任意整理するメリット

リボ払いについて任意整理をすることの主なメリットは、次の点です。

支払総額を減らせる可能性があること

リボ払いについて任意整理をする場合は、今後、発生する手数料をカットできないか、クレジットカード会社と交渉することが多いです。

交渉により、今後発生する手数料をカットできれば、その分の負担が減らせますので、今後の支払が軽減できるのです。

例えば、リボ払いの利用残高が100万円だとして、毎月の支払が2万円、手数料率15%だとすると、今後もリボ払いを継続すると、最終的に約31万円余の手数料を支払う必要があります(元金定額の場合)。

任意整理によって今後発生する手数料がカットできれば、約31万円余を支払う必要がなくなります。

また、ショッピング利用分のリボ払いにはいわゆる『過払い金』が発生しませんが、キャッシング利用分をリボ払いにしている場合、キャッシングをした時期などによっては、『過払い金』が発生している可能性があります。

キャッシングの返済をリボ払いにしている場合、借りたお金に対して「利息」がかかっています。利息制限法の上限利率を上回る利率で借入・返済をしていた場合、利息を支払いすぎており、利息制限法の上限利率に基づいて計算し直した結果(引き直し計算)、借入残高が減額できたり、既に元金もなくなっていれば支払いすぎた分を金融業者から取り戻すことができたりする可能性もあるなど、大幅に支払の負担が軽減できる可能性があります。

リボ払いと過払い金について詳しくはこちらの記事をご確認ください。

任意整理は、基本的には交渉の相手方を選ぶことができますので、他にも借金があるけれど、とにかくリボ払いを何とかしたいという方もすることができます。

任意整理は、債務整理の中でも最も負担の軽い手続です。他にも借金があるという場合、早めに任意整理をすることによって借金問題を解決できる可能性があります。

リボ払いの返済が苦しいという方は、まずは現状について弁護士にご相談ください。

リボ払いを任意整理するデメリット

他方、リボ払いを任意整理する場合、次のようなデメリットがあります。

【デメリット①】信用情報機関に登録される

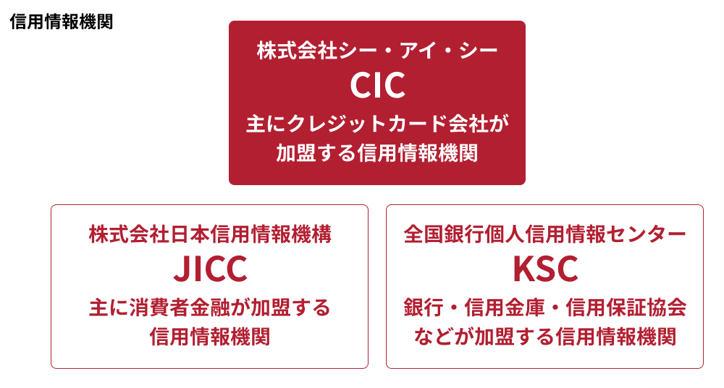

現在、わが国には、次の3つの信用情報機関があります。

クレジットカードのリボ払いについて任意整理をすると、その内容は、次のとおり、信用情報機関に登録されます。

【任意整理をした場合の信用情報機関への登録】

| 信用情報機関 | 任意整理に関し登録される内容 | 登録期間 |

|---|---|---|

| CIC | ・支払条件変更 ・支払総額変更 | 契約期間中+契約終了後5年以内 |

| JICC 【キャッシングなどの 契約について】 | ・債務整理 ・返済条件変更 (※本人が払えなくなった等の事情により、弁済期間を延ばすなど返済条件が変更された情報) ・返済総額変更 (契約上の返済総額等が変更された情報) | 【契約日または貸付日が2019年9月30日以前】 ⇒発生日から5年以内 【契約日または貸付日が2019年10月1日以降】 ⇒契約継続中+契約終了後(完済後など)から5年以内 |

| KSC (全国銀行協会) | 任意整理をしたという事実の登録はない | ― |

最長で完済から5年間、信用情報機関に任意整理に関する情報が登録される可能性があるということです。

信用情報機関に任意整理に関する情報が登録されると、情報が登録されている間は新たにクレジットカードを作ったり、借入れをすることができなくなる可能性があります。

今使っているクレジットカードはどうなりますか?

任意整理の相手方となったクレジットカード会社の発行するクレジットカードは強制解約されて使えなくなります。

任意整理の対象としなかった、その他のカード会社の発行するクレジットカードは、カード会社の対応によって異なります。一般的に規約上は、「信用状態に重要な変化が生じた場合」に強制解約事由となっていることが多いため、カード会社が更新の際などに信用情報を確認すると、その時点で強制解約をされてしまう可能性はあります。

任意整理後にクレジットカードを作る場合について詳しくはこちらの記事をご確認ください。

【デメリット②】リボ払いで購入した物を引き揚げられてしまう可能性がある

クレジットカードのリボ払いで購入した物の所有権は、規約上、支払が終わるまではカード会社にあることが多いです。

ですから、リボ払いの支払が終わる前に任意整理をすると、カード会社がリボ払いで購入した物を引き揚げる可能性があります。

買った物を取り上げられてしまうのですか…。それって、絶対持っていかれるのですか?

必ず引き揚げられるとは限りません。購入した商品や価格などによって異なります。

カード会社によっても対応は異なるので、一概には言えませんが、引き揚げられる可能性があるということに注意しておいてくださいね。

リボ払いの任意整理では、借金問題を解決できない場合はどうする?

リボ払いの任意整理をしたいと思っても、そもそもクレジットカード会社がそれに応じなければ任意整理をすることはできません。

また、リボ払いやその他の借金の額が多すぎる等すると、たとえ任意整理で交渉しても、支払い可能な金額まで月々の支払額を減額できる見込みがないこともあります。そんな場合には、任意整理ではなく個人再生や自己破産を検討する必要がある場合があります。

(1)民事再生とは

「民事再生」とは、債務者の収入、財産等の状況から借金を返済することができない可能性があるときに、裁判所の認可決定を得たうえで負債の額を5分の1程度(負債や保有資産等の金額によって減額の程度は異なります)まで減額してもらい、減額された負債を原則として3年(最長5年)ほどかけて返済していくという手続です(税金などは個人再生によっても減額できません)。

自己破産とは異なり、民事再生では原則として財産は処分されません(担保がついている場合や再生手続開始決定前に差押え・換価された場合などは除きます。なお住宅ローンが残っている住宅の場合は、一定要件を満たせば住宅を維持したまま民事再生をできる場合もあります)。

(2)自己破産とは

「自己破産」とは、債務者の収入、財産等の状況から借金を返済することができない場合に,債務者の一定の財産をお金に換えて債権者に公平に分配する手続です。

免責許可決定を得れば、原則として負債を支払わなくても良くなります(税金や養育費など一部の負債は、免責許可決定を得ても支払義務は免除されません)。

【まとめ】リボ払いを任意整理することにより、支払総額を減らせる可能性も

今回の記事のまとめは、次のとおりです。

- リボ払いは、毎月の支払を低額に抑えられる反面、支払期間が長期化して支払総額が多額になる可能性がある。

- リボ払いを任意整理すれば、今後発生する手数料をカットして支払総額を減らせる可能性がある。

- リボ払いを任意整理すると、信用情報機関に任意整理に関する情報が登録されたり、リボ払いで購入した物をカード会社に引き揚げられる可能性がある。

- 任意整理に応じるかどうかはクレジットカード会社次第。任意整理に応じない場合や、任意整理しても支払い可能な金額まで月々の支払額を減額できる見込みがないといった場合等には、個人再生や自己破産も選択肢に入れるべき。

任意整理は、何よりも相手の会社との交渉力が必要です。

個人の方がご自身で任意整理を試みることもできますが、そもそも個人の方が任意整理をしようとしても交渉に応じないという会社もあります。

リボ払いを含む借金にお悩みの方は、リボ払いの任意整理が可能か、そもそも任意整理ではなく他に適切な手段がないかなどを含めて、まずは弁護士にご相談ください。

弁護士が良い借金問題の解決方法を一緒に考えます。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年3月時点)。

リボ払いの返済についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。