借金問題を抱えている人の中には、もう返済ができない状況になっている人もいます。

このような人の返済の負担を最も軽くできる可能性のある手続が、「自己破産」です。

個人の方の場合、自己破産をして「免責」を得ることができれば、借金などの負債の支払義務が、原則として免除されるのです。

そこで、今回の記事では、自己破産の「免責」について弁護士が解説します。

この記事を読んでわかること

- 自己破産における「破産手続」と「免責手続」

- 自己破産の「免責」で得られるもの

- 免責が認められても支払義務の残る「非免責債権」

- 免責が認められない可能性のある「免責不許可事由」

- 免責不許可事由があっても免責が認められる「裁量免責」

- 免責が認められなかった時の対処法

自己破産には「破産手続」と「免責手続」の2つの手続がある

自己破産とは、債務者の収入や財産からは負債の返済が不可能であることを裁判所に認めてもらい、原則として全ての負債の支払を免除してもらうことを目指す手続です。

個人の方の自己破産は、「破産手続」と「免責手続」の2つで成り立っています。

それぞれの手続の概要は次のとおりです。

| 破産手続 | 債務者の財産をお金に換えて、債権者に公平に分配する手続 |

| 免責手続 | 破産手続で残った債務者の負債について、支払義務を免除する手続 |

免責手続で裁判所から「免責許可決定」を得て、借金などの負債の支払義務を免れることが自己破産のゴールと言えます(※税金などの一部の債務については免責許可決定を得ても支払義務は免除されません)。

破産法上、破産手続と免責手続は別個の手続ですが、裁判所に破産手続開始の申立てをすると、同時に免責許可の申立てもなされたものと法律上みなされるのが原則です(破産法248条4項本文)。

自己破産における「免責」で得られるもの

免責手続で免責許可決定が出たら、全ての負債から解放されますか?

免責許可決定が出ても、『非免責債権』の支払義務は残ります。全ての負債から解放されるというわけではありませんので注意が必要です。

(1)「免責」を得ても支払義務の残る「非免責債権」とは?

「非免責債権」とは、免責手続で免責許可決定を得ても支払義務の残る債権です。

破産法253条1項では、次の7つのものを非免責債権として定めています。

- 税金などの公租公課を支払う義務(同1号)

- 「悪意」による不法行為に基づく損害賠償責任(同2号)

- 故意または重大な過失により、人の生命・身体を害する不法行為をした場合の損害賠償責任(同3号)

- 家族、親族関係に基づく一定の支払義務(同4号)

- 雇用関係に基づく、給与などを支払う義務(同5号)

- 債務者が把握していたにもかかわらず、意図的に「債権者名簿」に記載しなかった負債(同6号)

- 罰金等を支払う義務(同7号)

それぞれの非免責債権の内容について、詳しくはこちらをご覧ください。

とは言え、自己破産の手続において、非免責債権がそれ以外の債権と別に扱われるわけではありません。

非免責債権であっても、自己破産の申立てにあたってはその他の債務と同様に「債権者一覧表」等に記入して裁判所に申告し、「破産債権」(破産法2条5項)として手続の対象となります。

参考:申立て等で使う書式例|裁判所 – Courts in Japan

非免責債権は免責許可決定が確定しても支払義務が残りますので、基本的には自己破産をした後に債権者から請求されます。

ただし、非免責債権と一言で言っても、税金や罰金など非免責債権であることが明らかなものもある一方、債権者と債務者との間で、それが非免責債権かどうか自体が争いになることもあります。

例えば、既婚者と不倫をした人が、不倫相手の配偶者から慰謝料を請求されて自己破産をしたとします。

慰謝料請求する側は「今回の不倫は、『悪意』による不法行為に基づく損害賠償責任だから非免責債権に当たる(=免責許可決定を得ても支払義務は残る)」と主張する一方、不倫をして慰謝料を請求されている側は、「『悪意』があったとまでは言えず、非免責債権には当たらない(免責許可決定により免責されており支払義務はない)」と主張することがあります。

そのような場合、債権者が支払いを求めて裁判を起こすと、最終的には、裁判官が非免責債権かどうか判断することになります。

(2)「免責」を得られない場合とは?「免責不許可事由」について

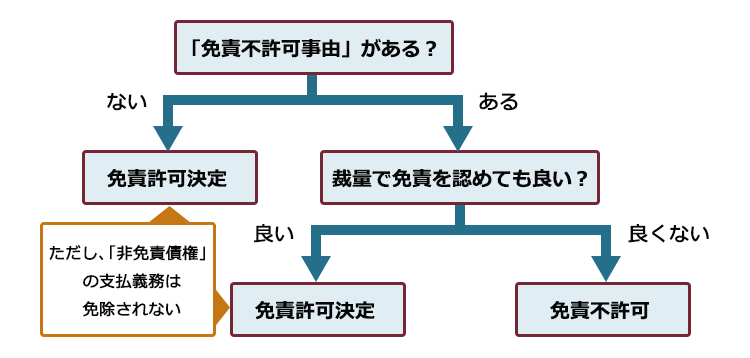

破産法では、債務者に「免責不許可事由」がなければ、裁判所は免責許可決定を出すと規定されています(破産法252条1項)。

他方、免責不許可事由があると、裁判所から免責を認められない可能性があるのです。

それだと、自己破産を申立てた意味がなくなってしまいます…。

免責不許可事由って、具体的にはどんなことですか?

簡単にご説明すると、次に挙げる11の行為に該当するような場合です。

- 債務者を害する目的で、不当に債務者の財産を減少させる行為(1号)

- 破産手続を遅らせる目的で行う、不当な債務負担行為など(2号)

- 特定の債権者だけに利益を与える目的で返済する行為など(3号)

- 浪費やギャンブルのための過大な借金など(4号)

- 詐術による信用取引(5号)

- 帳簿を隠したり嘘を書いたりする行為など(6号)

- 嘘の債権者名簿を裁判所に提出する行為(7号)

- 裁判所の調査に対して説明を拒んだり、嘘の説明をする行為(8号)

- 破産管財人などの管財業務を妨害する行為(9号)

- 免責許可の申立てをした日から過去7年以内に免責許可の決定が確定していたことなど(10号)

- 破産法上の説明義務などの義務に違反する行為(11号)

それぞれの免責不許可事由について、詳しくはこちらをご覧ください。

免責不許可事由があっても必ず免責不許可になるわけではない!

ただし、自己破産において、免責不許可事由があるからといって、絶対に免責されないわけではありません。

免責不許可事由があっても、裁判所の裁量によって免責を得られるケースはとても多いのです。

日本弁護士連合会が実施している調査によると、2020年6~11月までに自己破産を裁判所に申立てた方のうちの1240件中(無作為に抽出したもの)、1201人が免責許可決定を得ています。

つまり、自己破産の手続を申立てた人のうち、およそ96.85%の方が無事に免責許可決定を得て、債務の支払から解放されたことになるのです!

自己破産を申立てた方が免責許可決定を得る割合については、次の記事をご確認ください。

「私の場合、免責不許可事由があるかも…」と思った方も、まずは免責許可決定が出る見込みがないか弁護士に相談することをおすすめします。

自己破産で免責が認められるかどうかの流れをまとめると、次の図のとおりです!

免責不許可事由があっても、必ずしも免責が認められないわけではないと分かり、安心しました。

財産隠しなど悪質な免責不許可事由でない限り、免責が認められる可能性はあります。免責不許可事由があっても自己破産をすぐにあきらめる必要はありません。

ただ、免責不許可事由がある場合、破産手続について「同時廃止」ではなく「管財事件」となる可能性があります。

管財事件では、裁判所が破産管財人を選任し、財産の調査や債権者への配当、裁量で免責を認めて良いかなどの調査をします。

管財事件の手続の流れなどについてはこちらをご覧ください。

裁量免責も認められず「免責不許可」とされたらどうする?

免責手続の末に免責不許可とされた場合には、次の対処法があります。

- 即時抗告を申立てる(破産法252条5項)

- (破産申立て前に比べて、収入が増えたといった場合には)任意整理や個人再生をする

まずは、自己破産を申立てる前に弁護士に相談をして、免責が認められる見込みなどについてしっかり確認しましょう。

借金の返済に苦しみ、借金問題の解決には自己破産しかないと思っている方も多いですが、専門家によれば自己破産以外の債務整理で借金問題を解決できるケースもあります。

【まとめ】免責とは、原則全ての借金について支払義務の免除を受けること

今回の記事のまとめは次のとおりです。

- 個人が債務者の自己破産の手続は、債権者への配当を行う「破産手続」と、それでも残る負債について原則全て支払義務の免除を受ける「免責手続」から成り立つ。債務者にとってのゴールは「免責許可決定」を獲得すること。

- 免責許可決定が出ても、非免責債権については支払義務が残る。

- 免責不許可事由があると、裁判所が免責許可決定を出さない場合があるが、裁量免責を得られる可能性もある。

- 自己破産の手続の進め方は、管財事件と同時廃止の2つ。免責不許可事由があると管財事件になる可能性がある。

- 免責が認められなかった場合には、即時抗告を行う等の対処法がある。

アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2023年2月時点)。

※ただし、免責不許可が、次の場合に起因する場合などは返金対象外です。

- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

自己破産でお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。