「自己破産なんてしたら、人生終わりだ……。」

「自己破産」というと、どうしてもこのようなイメージがあります。

ですが、自己破産は「人生の終わり」になってしまう手続きではありません。

無事に自己破産の手続きが終われば、それまで重荷になっていた借金は原則全てなくなります。自己破産は、「借金の返済やストレスから解放されて、再出発するための手続き」なのです。

また、自己破産の手続きをすると、数年間はローンやクレジットカードの利用などが困難になります。

しかし、借金が原因で自己破産に至ったのですから、「借金に頼らず、手持ちの現金だけでやり繰りするためのチャンス」ととらえることができます。

さらに、自己破産の手続きをしたことが周囲にバレるケースは、基本的に限られています。

「自己破産は人生の終わり」と思い込まず、早めに手続きを始めれば、その分早く生活を立て直して人生の再出発につなげられる可能性があるのです。

この記事を読んでわかること

- 自己破産は「人生の再出発」のための手続きである

- 自己破産で「ブラックリスト」に載ることは、家計を立て直すチャンスになる

- 自己破産が周囲にバレるケースは基本的に限られている

- 場合によっては、自己破産以外の方法で借金を軽減できる可能性がある

自己破産は「人生の再出発」のための手続き

自己破産は、決して「人生終わり」などではありません。

まずは、自己破産が「人生の再出発」のための手続きであることについてご説明します。

(1)「免責許可決定」が出れば、原則全ての支払義務が無くなる!

借金を抱えた方が自己破産の手続きをする最大のメリットは、

裁判所が「免責許可決定」を出せば、

原則全ての支払義務から解放される

ことにあります。

税金や養育費など、免責許可決定が出ても無くならない支払義務は確かにあります(非免責債権といいます)。

しかし、消費者金融や銀行などからの借金であれば、免責許可決定が出れば無くなるのが通常です。

「非免責債権」にどのようなものがあるかについて詳しくはこちらの記事をご覧ください。

抱えている支払義務の大半が非免責債権である場合などでない限り、免責許可決定が出れば、毎月の返済のやり繰りで頭を抱えることが無くなります。

「給料日が来ても、借金を返済したらほとんど残らない」という生活から解放されれば、その分を貯蓄に回して、今後の急な出費に備えることもできるのです。

ただし、注意しなければならないのが、2回目以降の自己破産となると免責許可決定は簡単には出ないということです。「自己破産はこの1回だけ!これからは、借金に頼らない生活をする」と決意して手続きを進める必要があります。

2回目以降の自己破産の場合、裁判所の審査が厳しくなる傾向があることについて詳しくはこちらの記事をご覧ください。

(2)自己破産しても、処分されない財産がある

また、「自己破産をすると、根こそぎ財産を取られてしまう」とご不安の方も多いです。

確かに、自己破産の手続きでは、一定の財産(破産財団といいます)が、債権者への配当などのために処分される可能性があります。

しかし、いくら自己破産と言っても、全ての財産が処分されてしまうわけではありません。

借金などを抱えている人(債務者)にも今後の生活があるので、一定の財産は基本的に処分の対象外になっています。

このような、自己破産の手続きの後も手元に残せる財産のことを「自由財産」といいます。

自由財産には、例えば次のものが当てはまります。

- 破産手続開始決定後に手に入れた財産

- 破産手続開始決定までに手元にあった、99万円以下の現金

また、本来は「自由財産」に当てはまらず、破産財団として処分されてしまう可能性があった財産でも、次のような方法で手元に残せる可能性があります。

- 裁判所から、その財産を自由財産に追加してもらう(自由財産の拡張)

- その財産の価額分の現金を破産財団に入れるなどの方法で、その財産を破産財団から除外してもらう(破産財団からの放棄)

「自由財産」について詳しくはこちらの記事をご覧ください。

一定期間は「ブラックリスト」で借入れなどが困難になるが…

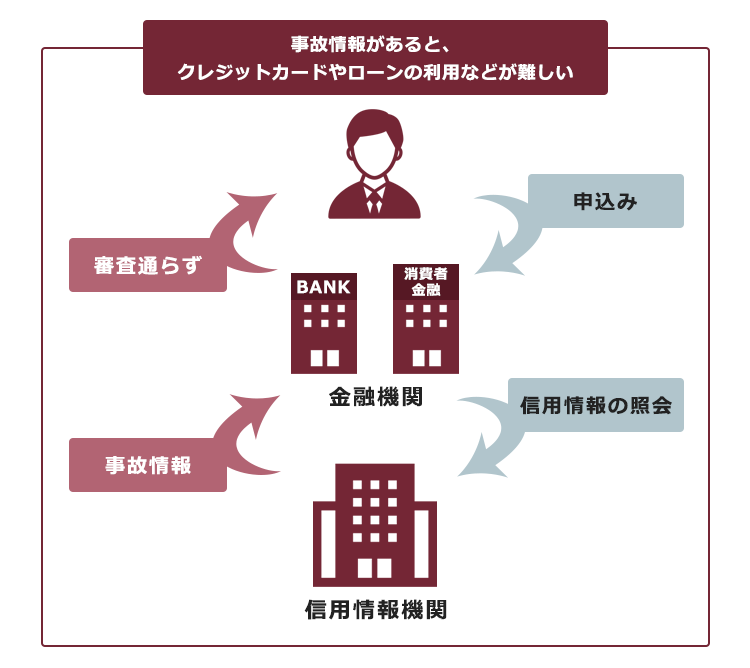

自己破産が「人生終わり」と捉えられがちな理由として、「自己破産から数年間は、ローンを組んだりクレジットカードを作ったりできなくなるリスクがある」ことがあります。

確かに、自己破産の手続きをすると、次のようなことが5~10年程度は難しくなります。

- ローンを新しく組むこと

- クレジットカードを作ったり、更新したりすること

- 第三者の保証人になること

これは、自己破産の手続きをしたという情報(事故情報)が、信用情報(個人の方のクレジットカードやローンなどの申込み、契約、支払いなどの状況についての情報)に登録されるからです。

金融機関はローンやクレジットカードなどの審査の際に、信用情報機関(信用情報を管理する組織)に信用情報を照会します。自己破産についての事故情報があると、「この人は支払ってくれなくなるおそれがある」と判断して、審査を通さないことが多いのです。

この、「事故情報が登録された状態」を俗に「ブラックリストに載っている」ということがあります。

(1)手持ちの現金だけでやり繰りできるようにするチャンス!

「事故情報なんて登録されたら、クレジットカードも使いにくくなって不便!」と思われるかもしれません。

しかし、事故情報が登録されることは、「チャンス」ととらえることができます。

自己破産を検討することになったのは、借金やクレジットカードの支払いなどが難しくなってしまったからではないでしょうか。

事故情報が登録されれば、金融機関からの借金などは基本的にできなくなりますので、手持ちの現金だけで家計をやり繰りする必要が出てきます。

そのため、自分が持っている以上のお金を使わないこととなり、「お金が足りなければ、借金をしたり、リボ払いにする」という癖を克服することにつながるのです。

事故情報が載っていても、プリペイドカードなど、一部のキャッシュレス決済であれば基本的に利用することができます。

事故情報が載っている間でも利用できるキャッシュレス決済について詳しくはこちらの記事をご覧ください。

(2)一定期間後に、「ブラックリスト」からは削除される

また、事故情報は永遠に登録され続けるわけではありません。一定期間が経てば、事故情報は削除されます。

自己破産についての事故情報は、基本的に5~10年程度で削除されます。

もちろん、再び自己破産せざるを得ない状況にならないようにするためには、お金の使い方を見直す必要があります。ローンやクレジットカードなどを安易に使うことは、基本的には避けるべきでしょう。

しかし、事故情報が削除されれば、例えば子どもの奨学金について保証人になれる可能性も出てきます。

このように、「家族のライフイベントを考えると、事故情報を早めに無くしておきたい」と思われる方ほど、早めに自己破産に踏み切った方がよい場合があります。

自己破産についての事故情報の登録期間について詳しくはこちらの記事をご覧ください。

「自己破産がバレたら人生終わり」?バレるケースは基本的に限られている

また、自己破産の手続きをすることがバレたら困るという方も多いです。

しかし、自己破産の手続きをしたことが周囲にバレるケースは、基本的にはある程度限られています。

(1)知人にバレるケースは少ない

自己破産について知人にバレる可能性は、「知人に借金がある」「知人に保証人になってもらっていた」といった事情がない限り、基本的には低いです。

知人に保証人(連帯保証人)になってもらっていた場合の影響について詳しくはこちらの記事をご覧ください。

自己破産をすると「官報」に載るって聞いたけど、官報を見られたらバレるんじゃないの?

確かに、自己破産の手続きをすると、「官報」という国が発行している機関紙に氏名や住所が載ります。

官報は誰でも見ることができますが、日常生活では馴染みの薄いものですし、自己破産以外にもさまざまなことが記載されています。

そのため、「自己破産をした人が身近にいないか、官報をチェックしておこう」と考える人は、あまり多くないと考えられます。

(2)家族にバレるケース

自己破産について家族にバレる可能性についてなのですが、同居しているかどうかによって変わってきます。それぞれの場合についてご説明します。

(2-1)同居していない家族にバレる可能性は基本的に低い

自己破産について、同居していない家族にバレる可能性はそれほど高くはありません。

次の2つのうちのどれかに当てはまっていない限り、同居していない家族に自己破産の手続きがバレる可能性はある程度限られていると考えられます。

- 家族から借金をしていた

- 家族に、保証人になってもらっていた

(2-2)同居している家族に隠し続けることは難しい

一方、同居している家族には、自己破産の手続きを隠し続けることは基本的に難しいです。

「家族から借金をしていた・保証人になってもらっていた」場合だけでなく、例えば次のようなきっかけでバレる可能性があるからです。

- 裁判所から、同居している家族の収入証明書などの提出を求められることがある

- 一定の財産(例:自動車や不動産)については、自己破産の手続きで手放すこととなる可能性がある

自己破産の手続きで手放さなければならない可能性があるのは、基本的には「自己破産の手続きをする本人の財産」に限られます。

しかし、「本人名義ではあるものの、家族で使っている車」などを手放すこととなれば、そのことがきっかけとなって、借金問題や自己破産について気づかれる可能性があります。

同居している家族に自己破産を隠し通すのは、基本的に難しいです。

ですが、再び借金問題を抱えずに済むようにするためには、同居している家族全体でお金の使い方を見直す必要があります。

そのため、同居している家族には、なるべく早めに自己破産について相談した方が手続きをスムーズに進められるでしょう。

自己破産が家族に与える影響について詳しくはこちらの記事をご覧ください。

(3)会社にバレるケース

次の3つのうちどれかに当てはまっていなければ、勤務先の会社に自己破産や借金問題がバレる可能性は低いです。

- 会社から借金をしているなど、会社に対して何らかの支払義務がある

- 会社が金融機関で、官報をチェックしている可能性がある

- 会社が「制限職種」(※)の人を雇っていて、官報をチェックしている可能性がある

※制限職種とは、裁判所での自己破産の手続き中、従事できなくなってしまう期間が出てくる資格や職種のことです。自己破産の手続きが無事終わるなど、一定の事由があれば元の仕事を再開できます(復権)。

制限職種について詳しくはこちらの記事をご覧ください。

万が一会社にバレても、クビになる可能性は低い

また、何かのきっかけで会社に自己破産や借金のことがバレたとしても、クビになる可能性は基本的に低いでしょう。

会社が社員を解雇するためには、社会的相当性と客観的な合理性が必要であるとされているからです(労働契約法16条)。

自己破産も借金も、社員のプライベートな事柄であり、会社での仕事とは基本的に無関係です。そのため、自己破産や借金だけを理由とした解雇は、法律上は原則として認められないということになります。

自己破産が会社にバレる可能性や、バレた時の影響について詳しくはこちらの記事をご覧ください。

もし自己破産や借金だけを理由に解雇を言い渡された場合、違法な「不当解雇」の可能性があります。

不当解雇だと感じた場合の対処法について詳しくはこちらの記事をご覧ください。

早めに動けば、自己破産以外の方法を選べる可能性も

自己破産が「人生の再出発」であることについてご説明してきましたが、借金の総額や毎月の返済に充てられる額などによっては、自己破産以外の方法を選べる可能性もあります。

自己破産以外の、借金などの負債の支払いを軽減するための方法には、主に次の2つがあります。

- 任意整理

- 個人再生

どちらも基本的には数年間支払い続けることとなる手続きですが、それぞれ自己破産には無いメリットがあります。

それぞれの手続きについてご説明します。

(1)任意整理

任意整理では、まず、支払い過ぎた利息がないか、負債の額を正確に再計算します。

次に、残った負債について、「返済期間を長期化することで、毎月の返済額を減らせないか」「今後発生するはずだった利息(将来利息)をカットできないか」などと、個々の債権者と交渉します。

(※実際にどのような支払計画がまとまるかは、個々の債権者や、今までの返済の状況などによって変わってきます)

任意整理の大きな特徴の1つが、

全ての債権者に対して滞りなく支払っていける確実な見通しがあれば、

一部の負債を手続きから除外できる

というものです。

自己破産や個人再生の場合は、原則全ての債権者を手続きの対象としなければなりません。一方、任意整理では例えば次のような負債を手続きから除外することで、日常生活への影響を小さくできる可能性があります。

- 住宅ローンや車のローン……自宅や車を手放さずに済む可能性

- 保証人のいる負債……保証人への一括請求を回避できる可能性

(※一部の負債を手続きから除外すると、支払いが滞ってしまうところが出てくるという場合、このような柔軟な選択はできないことがあります)

(2)個人再生

個人再生とは、裁判所から認可を得たうえで、基本的に減額された負債(※)を原則3年間で分割払いしていく手続きです。

※税金や養育費など、一部の負債は減額されません。

個人再生で支払うこととなる額は、負債の総額や所持している財産の価額などによって変わります。ですが、基本的には任意整理よりも大幅に減額できるケースが多いです。

また、個人再生の場合、一定の条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性があります。

【まとめ】自己破産は「人生の再出発」!生じる影響は予想より小さいかもしれない

今回の記事のまとめは次のとおりです。

- 自己破産の手続きは、無事「免責許可決定」が出れば原則全ての支払義務から解放されるうえ、一定の財産は今後の生活のため維持できる。

- 自己破産の手続きをすると一定期間は新たな借入れやクレジットカードの作成などが難しくなるが、「手持ちの現金だけでやり繰りして、借金に頼らないようにするためのチャンス」になる

- 自己破産の手続きをしたことが周囲にバレるケースは、基本的には限られている

→自己破産は「人生の終わり」ではなく、「人生の再出発」のための手続き

「自己破産」という言葉は、どうしても恐ろしく思えてしまうかもしれません。

しかし、このまま到底返済しきれない借金を抱え続けても、借金は利息や遅延損害金でどんどん膨れ上がってしまいます。それどころか、債権者から裁判所での手続きをされて、給与や預貯金といった財産が差押えを受ければ、生活は一層苦しくなってしまいます。

このまま借金を放置し続ければ、自己破産の手続きをするよりも、かえって深刻な状況になるおそれがあるのです。

アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2023年9月時点)。

自己破産でお悩みの方は、アディーレ法律事務所にご相談ください。