「借金がもう返しきれない。でも、無職でも自己破産できるかな……?」

自己破産の手続きは、無職や無収入だからといってできなくなるわけではありません。

自己破産は返済が本当に厳しい人のための手続きですので、無職の方こそ積極的に検討する価値があります。

そうは言っても、「自己破産の費用は、どうすればいいんだろう」と思われるかもしれません。

弁護士に自己破産を依頼すれば、返済をいったん止められます。「弁護士費用と裁判所での費用を合わせて、数ヶ月間で積み立てればOK」という法律事務所も少なくないので、返済に回していたお金を、費用として積み立てることで、無理なく費用を準備できる可能性があります。

この記事では、次のことについて弁護士が解説します。

- 自己破産の手続きを選ぶための3つのポイント

- 自己破産にかかる費用

- 自己破産以外の、負担減につながる可能性のある手続き

- 無職の方が自己破産の手続きをする場合の注意点

自己破産の手続きを選ぶための3つのポイント

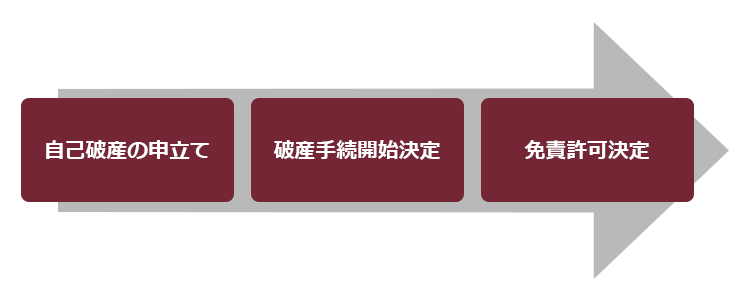

裁判所における自己破産の手続きは、基本的に次のような流れになります。

自己破産の申立てについて、手続きを始めるための要件を満たしていると裁判所が判断すると、破産手続開始決定が出ます。

「破産手続」では、債権者への配当に充てるべき財産があれば、配当が行われます。

次に、残っている負債の支払義務を原則として全て免除する「免責」をしてよいかの判断が行われる「免責手続」に入り、免責してよいとなると免責許可決定が出ます。

そして、自己破産の手続きを進めるうえでは、さまざまな条件があります。

その中でもまず確認しておきたいポイントは、次の3つです。

- 「支払不能」であること

- 深刻な「免責不許可事由」がないこと

- 負債の大部分が「非免責債権」ではないこと

それぞれについてご説明します。

自己破産の手続きのそのほかの条件について、詳しくはこちらをご覧ください。

(1)「支払不能」であること

破産手続開始決定を出すための要件について、破産法15条1項では次のように定めています。

債務者が支払不能にあるときは、裁判所は、第三十条第一項の規定に基づき、申立てにより、決定で、破産手続を開始する。

引用:破産法15条1項

裁判所での手続きを開始するためには、債務者が「支払不能」の状態になっていることが必要です。

支払不能は、破産法において次のように定義づけられています。

債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態

引用:破産法2条11項

をいいます。

支払期日が来ている負債全てについて、債務者の収入や財産からは支払えないという状況が継続していることを「支払不能」というのです。

無職や無収入の方の場合、支払いに充てるための収入源がないこととなるため、支払不能の要件を満たしていると判断されやすいといえます。

(2)深刻な「免責不許可事由」がないこと

自己破産で免責許可決定が出れば、債務者は原則として全ての負債を支払わなくてよくなります。

その一方、債権者は配当のなかった分の債権の回収を諦めねばならなくなります。

そのため、負債が膨らんだ経緯に問題があったり、裁判所での手続きにおいて債務者が不誠実な態度を取ったなどの一定の場合が、「免責不許可事由」と定められています。

免責不許可事由がある場合、裁判所は免責許可決定を出さないのが原則です(破産法252条1項)。

次にご説明するように、免責不許可事由があったとしても免責許可決定が出る場合はあります。しかし、あまりに深刻な免責不許可事由があると、免責許可決定が出る見込みは乏しくなってしまうのです。

免責不許可事由にどのようなものがあるかについて、詳しくはこちらをご覧ください。

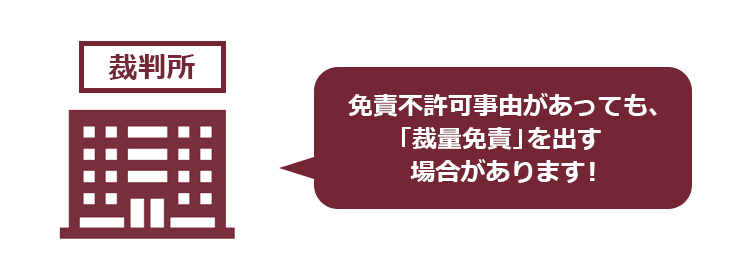

免責不許可事由があっても、「裁量免責」の可能性はある

免責不許可事由があっても、絶対に免責許可決定が出ないというわけではありません。

免責不許可事由の程度にもよりますが、免責許可決定が出る可能性はあります。

破産法252条2項では、次のように定めています。

前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

引用:破産法252条2項

「前項」に当たる破産法252条1項では、免責不許可事由が定められています。

免責不許可事由があっても、さまざまな事情を考慮のうえ、裁判所が免責許可決定を出すことがあります。

免責不許可事由がある場合の免責許可決定を、特に「裁量免責」と呼びます。

裁量免責を出すかどうかについては、次のような事情などが総合的に検討されます。

- 債務者の属性

- 債務を負った事情

- 自己破産の手続きの申立てをするに至った事情

- 免責不許可事由の性質や重大性

…浪費が原因で過大な負債を抱えた場合には、どのくらいの金額を浪費してしまったかなど - 債務者の経済的再生に向けた努力や意欲

- 破産手続への協力の有無や程度

参考:全国倒産処理弁護士ネットワーク(編集)『破産実務Q&A220問』きんざい469頁

実際のところ、免責不許可となるケースは決して多くはありません。

裁量免責すら見込めない場合には自己破産の申立て自体を避けることがあるとはいえ、日本弁護士連合会の調査結果によると自己破産の申立てをした人のうち90%以上に免責許可決定が出ています。

免責許可決定が出るケースが多いことについて、詳しくはこちらをご覧ください。

実際に、浪費をしていたことがあったものの無事に自己破産の手続きを終えることができたケースをご紹介します。

(3)負債の大部分が「非免責債権」ではないこと

無事に免責許可決定を獲得できると、「原則として全ての」負債の支払義務が免除されます。

たとえ免責許可決定が出ても、「例外」に当てはまる負債の支払義務は残ります。

免責許可決定後も支払義務が残る負債のことを、非免責債権と呼びます。

抱えている負債の大部分が非免責債権だという場合、自己破産の手続きをするメリットは乏しいです。

免責許可決定が出たところで、ほとんどの負債がそのまま残ってしまうことになるからです。

非免責債権には、公租公課や養育費などがあります。

非免責債権にどのようなものがあるかについて、詳しくはこちらをご覧ください。

非免責債権がある場合、どのように対応すべきかについては、自己破産の相談の際に弁護士に確認することをおすすめします。

自己破産の費用について

裁判所に自己破産の申立てを行う際には、手続きのための費用を「予納金」としてあらかじめ納付する必要があります。

また、弁護士などの専門家に自己破産の手続きを依頼する場合には、弁護士費用などもかかります。

収入がなくて困っていて破産したいのに、破産の費用なんて支払えないと思うのですが…

弁護士費用については、分割払いにできる法律事務所も少なくありませんよ。

また、弁護士費用の分割払いと合わせて裁判所の費用もあらかじめ積み立てる形を取っていて、申立ての際にまとまったお金を一気に出さずに済むようになっているところもあります。

弁護士に自己破産を依頼すれば、返済は一旦止められます。

「今まで返済に消えていたお金を、費用の積立てに回す」というイメージです。

今は無職で収入がないという方でも、近いうちに収入ができる見込みがあれば、自己破産を依頼できる余地があります。

さらに、生活が困窮していて法律事務所での費用捻出も困難、という場合には法テラスの支援制度を利用できる可能性もあります。

資力などの条件を充たしていれば、手続きの費用を毎月ごく低額での分割払いにできます。

自己破産の手続きに伴う費用の目安や、無理のない支払方法について詳しくはこちらをご覧ください。

自己破産以外の債務整理は、返済資金がないと厳しい…

自己破産以外にも、支払いの負担を減らせる可能性のある債務整理の方法があります。

主に、次の2つです。

- 個人再生

- 任意整理

個人再生とは、負債の支払いが困難であることを裁判所に認めてもらい、法律に基づき決まった金額を原則3年間で支払っていく手続きです。

個人再生で支払うこととなる金額は、負債の総額や財産などから決まります。基本的には、任意整理よりも総支払額を大幅に減らせることが多いです。

個人再生は裁判所で行う手続きではありますが、自己破産の手続きにおける免責不許可事由のようなものがないため、借金の経緯等を裁判所が問題視して「再生を認可しない」ということは、原則としてありません(ただし、借入れの内容や経緯によっては債権者から反対が出たり、裁判所が不誠実な申立てであると判断するなどして手続きがとん挫する可能性はあります)。

任意整理では、まず、支払い過ぎた利息がないか計算します。

次に、残った負債について、今後発生するはずだった利息(将来利息)のカットや数年間での分割払いにすることで毎月の支払額を減らすなどによる総合的な負担減を目指して、個々の債権者と交渉します。

どちらの手続きも、支払いの負担を減らせる可能性があるとはいえ、基本的には数年間支払い続けることとなります。

そのため、個人再生も任意整理も、毎月の返済に必要な金額を家計から出すことができなければ、行うことができません。

特に、個人再生の場合、次のような安定した収入がないと、そもそも申立てができません。

- 小規模個人再生:「将来において継続的に又は反復して収入を得る見込み」(民事再生法221条1項)

- 給与所得者等再生:「給与又はこれに類する定期的な収入を得る見込み」(民事再生法239条1項)

自己破産以外の手続きは、収入や家族などからの援助によって数年間支払を続けられる見込みができてから検討することをおすすめします。

無職・無収入の方が自己破産の手続きをする際の注意点

自己破産の手続きで無事に免責許可決定が出れば、原則として全ての負債の支払義務から解放されることとなる一方で、注意点もあります。

それでは、無職の方が自己破産の手続きをする際の主な注意点を説明します。

(1)一定期間、新たな借入れが原則としてできなくなる

「債務整理をするとブラックリストに載る」

このようなことを聞いたことがある人もいるのではないでしょうか。

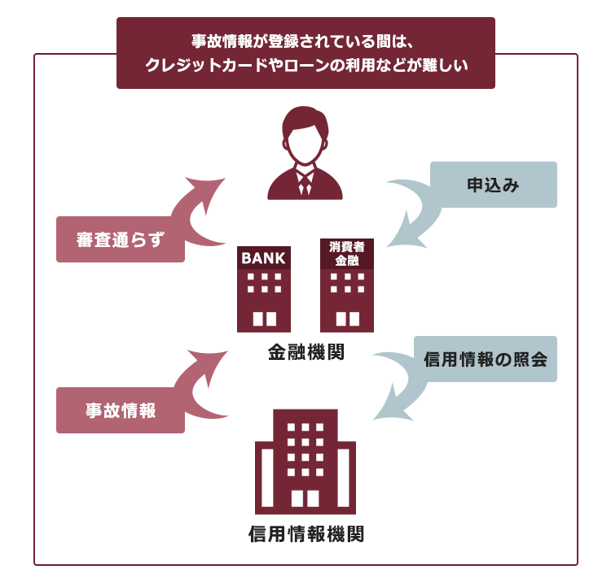

消費者金融や銀行などの金融機関に「ブラックリスト」という名称のリストが存在するわけではありません。

個人のカード・ローンの申込みや契約・支払いの状況などについての情報(信用情報といいます)を管理している「信用情報機関」という組織があります。

信用情報の中でも、滞納や債務整理など、当初の契約どおりの支払いができていないという情報を事故情報と呼ぶことがあります。

事故情報が信用情報機関で登録されている期間は、新規のカードやローンの利用などが困難になります。

事故情報が登録されることを、俗に「ブラックリストに載る」などと言うことがあるのです。

自己破産の手続きをした場合も、一定期間は事故情報が登録されるので、その間は新たな借入れなどが困難となります。

自己破産の場合、事故情報が登録される期間の目安は5~7年程度です。

自己破産の事故情報の登録期間等について詳しくはこちらをご覧ください。

(2)2度目以降の自己破産は難しい

免責許可決定を得て一度は借金返済から解放されたものの、その後また支払いきれない負債を抱えてしまったという場合、再び自己破産の手続きをしても免責許可を得ることは容易ではありません。

特に、免責許可の決定の確定の日から7年以内に免責許可の申立てを行うことは、免責不許可事由に当たり(破産法252条1項本文、10号イ)、免責許可決定の可能性は非常に低くなります。

7年より長い期間を空ければ、法律上の免責不許可事由はなくなります。

しかし、免責許可決定を何度も安易に出すことは債務者の生活再建の意思を弱くしてしまい、債権者の損害拡大にもつながるため望ましいものではありません。

そのため、2度目以降の自己破産の申立ての場合、免責許可決定を出してよいかどうかの審査は必然的に厳しくなります。

2度目以降の自己破産が基本的に難しいことについて、詳しくはこちらをご覧ください。

(3)借金をせず、現金のある範囲での生活を心がけることが肝心

自己破産の手続きをすると決めたなら、「借金をするのも自己破産をするもの、これっきりにする!」という決意が必要です。

免責許可決定を一度獲得したら、5~7年程度は基本的に借金ができなくなりますし、2度目以降の免責許可決定の獲得も難しいです。

そのため、自己破産の手続きをする際には、免責許可決定が出た後も一切借金をせず、現金のある範囲で家計をやり繰りすることを心がけることが不可欠となります。

無職の方の場合、生活費を補うために借入れをして、返済に充てるための収入源もなかったため返済しきれなくなったという一面があるかと思います。

借金を繰り返さず、家計を立て直すためには、収入源を探すことも必要となってくるでしょう。

働くことができないなど、できる限り支出を抑えても収入が不足して家計が赤字になってしまうような場合には、生活保護などの公的な支援制度の利用もご検討ください。

【まとめ】無職であっても自己破産の手続きをできる可能性はある

今回の記事のまとめは次のとおりです。

- 自己破産の手続きするために確認したいポイントは、主に次の3つ。

- 「支払不能」であること

- 深刻な「免責不許可事由」がないこと

- 負債の大部分が「非免責債権」ではないこと

- 自己破産には、依頼した弁護士などの費用や裁判所での費用がかかる。弁護士費用と裁判所での費用を合わせて数ヶ月で積み立てればよい法律事務所も少なくないので、相談先で支払方法について確認しておく。

- 自己破産以外にも、個人再生や任意整理などの、支払いの負担減につながる可能性のある手続きはある。

⇔個人再生や任意整理では、基本的に数年間の支払いが必要

→自己破産以外の債務整理をしたい場合、本当に支払っていけるのかを慎重に検討する必要がある - 自己破産の手続を行うと、一定期間新たな借入れができなくなる上、2回目以降の自己破産で免責許可決定が出る可能性は基本的に低い。

→借金を繰り返さず、収入源を見つけることが家計の立て直しのためには必要

無職であっても、自己破産を選択できる可能性はあります。

このまま支払いきれない負債を抱え続けるのではなく、自己破産の可能性があるかどうかだけでも確認してみませんか?

アディーレ法律事務所では、自己破産を始めとする債務整理についてのご相談を受け付けております。

また、アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2023年3月時点)。

自己破産についてお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。