「自己破産したいけど、私はできるのかな。自己破産にはどんな条件があるんだろう?」

自己破産の手続きが無事に終われば、原則全ての負債の支払義務から解放されます(税金など、一部の支払義務を除く)。

しかし、誰でも自己破産を利用できるわけではありません。例えば、まだまだ返済に余裕がある人は、裁判所で自己破産の手続きを始めてもらえない可能性があります。

また、その他にも形式的な要件を満たしている必要もあります。

この記事では、

- 自己破産手続きを開始するためには、実体的要件と形式的要件を満たしている必要があること

- 自己破産手続きを始めるための実体的要件

- 自己破産手続きを始めるための4つの形式的要件

- 自己破産手続きが始まっても、支払義務を免除してもらえない可能性のある「免責不許可事由」

について弁護士が解説します。

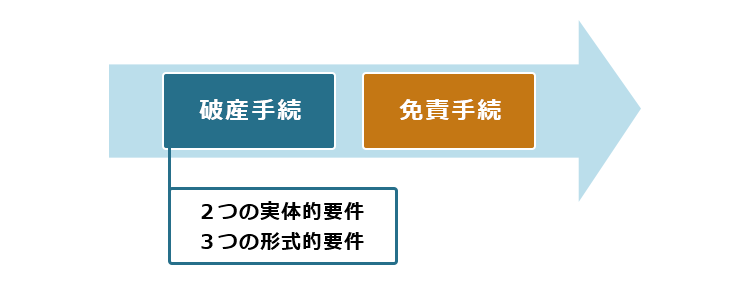

自己破産手続きを開始するには実体的要件と形式的要件が必要

自己破産手続きは、裁判所が「破産手続開始決定」をして初めてスタートします(破産法15条1項)。

破産手続開始決定が出されるには、実体的要件と形式的要件の両方を満たしている必要があります。

※裁判所での自己破産の手続きは、「破産手続」「免責手続」に分かれます。破産手続では、債務者の財産を債権者に配当するなど、清算を行います(一定以上の財産がなければ、配当は行われません)。免責手続では、残った負債について支払義務を免除してよいかどうかの審査が行われます。これからご説明するのは、破産手続を始めるために必要な要件についてです。

自己破産手続きを始めるための2つの実体的要件

実体的要件として、次の2つを満たしている必要があります。

- 破産手続開始原因があること

- 破産障害事由がないこと

それぞれについて説明します。

(1)破産手続開始原因:自力で返済できない状態

裁判所での自己破産の手続きを始められるのは、自力では借金の返済ができない場合です。

具体的には、個人ならば「支払不能」(破産法15条1項)、会社ならば「支払不能かつ債務超過」(破産法16条1項)であることが必要です。

(1-1)支払不能とは?

支払不能とは、債務者が借金を一般的かつ継続的に返済することができない状態のことです。

「一般的」というのは、全ての債権者への返済ができない状態です。

「継続的」というのは、返済できない状態が一時的なものではなく、ずっと続いている状態のことです。

支払不能であるかどうかの目安は、一般的には、次のとおりです。

借入総額を36(ヶ月)で割った金額が毎月の返済可能額を上回っているか

(今の借入総額を、3年以内で完済できない状況か)

具体例でみてみましょう。

Aさん(仮名)はサラリーマン、一人暮らし、めぼしい財産はないとします。

Aさん 借入総額 500万

手取り月給 25万円

家賃8万5000円

食費5万円

水道光熱費7500円

通信費1万円

交通費5000円

タバコ代1万円

交際費5000円

雑費1万5000円

月々の支出の合計 18万7500円

借入総額500万円を36(ヶ月)で割ると、毎月の返済に必要な金額は約13万9000円です。

しかし、Aさんが返済に充てられるのは毎月の手取り給料25万(円)から月々の支出の合計18万7500(円)を引いた6万2500円です。

借入総額を36で割った金額が毎月の返済可能額を2倍以上、上回っていますので、この場合は支払不能といえるでしょう。

このように支払不能といえるかは、次のような流れで考えます。

- 借入総額を36(ヶ月)で割る

- 手取り月給から必要な支出を引き月々の返済可能額を割り出す

- 借入総額を36で割った金額が月々の返済可能額を超えているかをみる

注意すべきなのは、不動産や車など価値のある財産を持っている場合には、借入総額からその金額を差し引くということです。

例えば、1000万円相当の無担保の不動産を持っている人が850万円の借入れを返せないため破産しようとしても「支払不能」といえず、破産手続開始決定は出ない見込みが強いです。

(1-2)債務超過とは?

債務超過とは、債務総額が資産総額を超過している状態のことです。

(1-3)返済がストップしたら、「支払不能」と推定される

「本当に支払不能なのか」の判断は、必ずしも簡単ではありません。

そこで、債務者が「もう返済できない」ということを示せば(支払停止)、「支払不能である」と推定されることとなっています(破産法15条2項)。

例えば、自己破産を弁護士に依頼した際、弁護士から債権者に対して「受任通知」(※)を送ることは支払停止に当たります。

※受任通知とは、債務整理を始めたこと、返済をストップすることを伝え、取立てを止め、取引履歴を開示するよう要請する書面です。

受任通知を送付すると、債権者からの直接の取立てが止まるなどのメリットがあります。

受任通知について詳しくはこちらをご覧ください。

(2)「破産障害事由」がないこと

破産障害事由とは、破産手続を始めることができなくなってしまう一定の事由のことです。

例えば、次の事情が破産障害事由に当たります。

- 裁判所に支払う必要のある金銭(予納金)が納付されていない(※)

- 虚偽もしくは不誠実な目的による自己破産(計画倒産等)である

- 「民事再生手続き」や「会社更生手続き」、「特別清算手続き」などといった、自己破産以外の手続きが開始されている

(※)自己破産を申立てるときには、次の費用が必要です。これらの費用を納めなければ、破産手続は開始されません。

- 収入印紙代(申立手数料)1500円

- 郵便切手代 84円×(債権者数+若干数)

目安3000~1万5000円(債権者数が多いほど金額が高くなります) - 官報広告費 目安1万1859円

- 予納金 最低20万円(※管財事件となった場合)

参考:破産(同時廃止) 破産申立てに際しての注意事項など|裁判所- Courts in Japan

自己破産の手続きには、住民票など必要な資料を集めるための手数料や、弁護士に依頼した場合の弁護士費用なども必要となります。

自己破産の手続きにどのくらいお金がかかるのかについて、詳しくはこちらをご覧ください。

自己破産手続きを始めるための3つの形式的要件

自己破産手続きの主な形式的要件には、次の3つがあります。

- 申立書の内容に不備がないこと

- 債務者に申立権があること

- 債務者に「破産能力」があること

それぞれについて解説します。

(1)申立書の内容に不備がないこと

自己破産手続きを開始するためには、事実に基づいた申立書を作成し、必要な書類を添付しなければなりません。

不備があれば裁判所から補正を求められ、補正に応じなければ破産手続開始の申立書は却下されることになります。

申立書は、裁判所によって異なるため、自己破産を申立てようとする裁判所にあらかじめ確認しましょう。もっとも、弁護士に依頼すれば、申立書を弁護士が作成するため、申立書の内容に不備があるとの理由で自己破産手続きが開始されない可能性は低いでしょう。

(2)債務者に申立権があること

借金を返すかどうか、破産するかどうかは、基本的に自分で決めなければなりません。隣に住んでいる人から勝手に自己破産を申立てられても、余計なお世話としか言いようがありません。そこで、法律上自己破産を申立てられる人が決まっています。

個人の自己破産を申立てられるのは、基本的に次のいずれかです(破産法18条1項)。

- 債務者(借金を抱えている本人)

- 債権者(お金を貸した人)

法人の自己破産を申立てられるのは、法人の理事・会社の取締役等や清算人、監督庁(一定の種類の法人の場合のみ)です(破産法19条)。

(3)債務者に「破産能力」があること

債務者に、破産者になることができる一般的な地位または資格(破産能力)があることも必要です。もっとも、個人や一般的な法人であれば破産能力を持っているため、 実務において破産能力が問題となるケースはほとんどありません。

「免責不許可事由」があると借金がなくならない!?

破産手続開始決定が出て手続きが始まっても、「免責不許可事由」があると全ての支払義務がそのまま残ってしまうおそれがあります。

免責不許可事由とは、裁判所が免責許可決定(原則全ての支払義務を免除すること)を出さない可能性のある、一定の事由です(破産法252条1項各号)。

例えば、浪費やギャンブルなどで返しきれない借金を抱えた場合、免責不許可事由に該当します。

免責不許可事由にどのようなものがあるのか、詳しくはこちらをご覧ください。

免責不許可事由があっても、支払義務を免除してもらえることはある

もっとも、 免責不許可事由があっても裁判所が免責許可決定を出してくれるケースが少なくありません(裁量免責、破産法252条2項)。

実際に裁量免責となるかどうかは、あくまで個々のケースにより異なりますが、自己破産を申立てた人のうちのかなりの割合の人が免責許可決定を無事得ています。

自己破産を申立てた方について免責許可決定が出るケースが多いことについて、詳しくはこちらの記事をご確認ください。

【まとめ】自己破産の手続きを始めるためには、「支払不能」などの要件がある

今回の記事のまとめは次のとおりです。

- 裁判所での自己破産手続きを開始するには、実体的要件と形式的要件を満たす必要がある。

- 実体的要件は次の2つ。

- 破産手続開始原因があること(=自力では返済できない状況)

- 破産障害事由がないこと

- 形式的要件は次の3つ。

- 申立書の内容に不備がないこと

- 債務者に申立権があること

- 債務者に「破産能力」があること

- 破産手続開始決定が出て裁判所での自己破産の手続きが始まっても、「免責不許可事由」があると支払義務がなくならない(=免責不許可)おそれがある。もっとも、免責不許可事由があっても免責許可決定が出るケースは少なくない。

アディーレ法律事務所では、個人の破産事件を取り扱っており、破産事件のご相談は何度でも無料です。 ご依頼いただいた個人の破産事件で、万が一免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年8月時点)。

破産でお悩みの方は、個人の破産を得意とするアディーレ法律事務所にご相談ください。