「お金がない!無職でも借金できるのかな?」

新型コロナウイルス感染症の影響で、無職になってしまった方も少なくありません。

無職の方でも、資産価値の高いものを担保に入れるなどすれば、借金できる場合はあります。

また、以前から利用していたカードローンであれば、お金を借りられることもあります。

ですが、返済の見込みがない状態で借金をすれば、生活がいっそう苦しくなってしまうおそれがあります。そのため、無職の状態で借金をする際には、慎重になった方がよいといえます。

また、すでに抱えている借金については、「債務整理」をすることで、負担を軽減できる可能性があります。

この記事では、次のことについて弁護士が解説します。

- 無職でも借金ができるかどうか

- 無職で借金を返せなくなってしまった場合、どのようなリスクがあるか

- 借金の返済ができない場合、どのようなことは避けるべきか

- 借金を返済するには、どうすればいいか

- 借金の返済が難しい場合、どのように対処すればよいか

無職でも借金はできる?

無職になった場合、新しく契約をして借金をすることは基本的に難しいです。

例えば、新しくローン専用のカードを作るなどしてお金を借りようとする場合には、お金を借りる消費者金融などの審査を受ける必要があります。

その審査にあたって、無職かつ無収入だと「お金を貸しても返してくれない」と判断される可能性が高いためです(無職とは言っても、不動産所得や配当所得など何らかの入金がある場合や、資産価値の高いものを担保にできる場合には、お金を貸してもらえる可能性もあります)。

また、すでに審査を通っている借入先であっても、追加でお金を借りられなくなってしまう可能性はあります。

勤務先を退職した場合には消費者金融などに連絡しなければならないので、その後新たにお金を借り入れることは難しいためです(失業したからといって、直ちに一括弁済を求められる可能性は低いといえます)。

もっとも、無職の状況でお金を借りても、返済ができずにますます生活が苦しくなってしまうおそれがあります。

ですので、再就職などの返済できる見込みがない限り、できるだけ消費者金融などから借金をすることは避けたほうがよいでしょう。

その代わりに、国や自治体の支援制度や、生命保険の契約者貸付などを利用できないか確認することがおすすめです。それぞれについてご説明します。

(1)国や自治体の支援制度

民間の貸金業者からお金を借り入れるのが難しい場合でも、次のような公的融資を利用できる可能性もあります。基本的に、消費者金融などから借りる場合よりも低金利なので、返済の負担もそれほど重くありません。

- 生活福祉資金貸付制度

- 求職者支援資金融資制度

- 緊急小口資金貸付制度 など

他にも、国や自治体の支援制度は数多くあります。詳しくはこちらをご覧ください。

また、新型コロナウイルス感染症の影響を受けた人向けに、さまざまな支援制度が設けられています。詳しくはこちらをご覧ください。

参考:生活福祉資金貸付条件等一覧|厚生労働省

参考:求職者支援資金融資のご案内|厚生労働省

参考:生活福祉資金の特例貸付 緊急小口資金について|厚生労働省

(2)生命保険の「契約者貸付」

また、働いていたときに生命保険に加入していたならば、契約者貸付を受けられないか確認してみましょう。解約返戻金が少なくなってしまいますが、基本的に審査はなく、スピーディーに入金されます。

「無職でもお金貸します」は闇金の可能性

インターネットで「無職でも融資可能」「すぐ借りられます」と宣伝をしている業者は、闇金の可能性があります。闇金からお金を借りてしまうと違法な利息を取られ、さらに脅迫や暴力行為などの被害に遭うこともあるので、絶対に借りてはいけません。

すでに闇金から借り入れてしまい嫌がらせを受けている場合には、警察(警察相談電話は「#9110」です)や弁護士に相談することをおすすめします。

闇金からの借入れは、利息だけでなく元金自体も返済する必要はありません。強い意志で闇金に立ち向かいましょう。

闇金への対処法について、詳しくはこちらをご覧ください。

無職で借金が返せない場合に起こりうること5つ

無職で収入がなく借金を返せないと、次の5つの事態に陥るリスクがあります。

・貸金業者から督促が来る

・遅延損害金が発生する

・一括請求される

・裁判を起こされ、財産を差し押さえられる

・いわゆる「ブラックリスト」に登録され、一定期間お金を借りられなくなる

それぞれについて説明します。

(1)督促が来る

1つめが、貸金業者からの督促です。

一般的に1度目の督促状は、お願いベースで届きます。

しかし、対処せずにいると、督促状の記載内容はだんだん厳しくなっていきます。

それでも無視し続けると、法的手段をにおわせた文書が届きます。

例えば、「~なお、〇日までにご入金の連絡がいただけない場合には、不本意ながら法的手段をも検討せざるを得ません。ご了承いただきたくお願い申し上げます。」といった感じです。

無職の間は返済のめども立ちにくく、督促は精神的な負担となります。

(2)遅延損害金が発生する

2つめが、遅延損害金の請求です。

返済が遅れると、返済期日の翌日から遅延損害金を支払う義務が生じます。

次の表のとおり、遅延損害金の上限利率は通常の利息よりも高く設定されていますので、借金の返済が遅れれば遅れるほど、返済すべき金額は膨れ上がっていきます。

| 借入総額 | 10万円以内 | 10万~100万円 | 100万円以上 |

|---|---|---|---|

| 利息 | 20% | 18% | 15% |

| 遅延損害金 | 29.2% | 26.28% | 21.9% |

※ただし、消費者金融からの借入れにおける遅延損害金の利率は、借入総額にかかわらず20%を超えません(利息制限法7条1項)。

遅延損害金の計算方法や、遅延損害金が膨らんでしまった場合の対処法について、詳しくはこちらをご覧ください。

(3)一括請求される

3つめが、残額を一括請求されてしまうことです。

通常、金融機関から借り入れた場合、返済は分割払いとなります。

しかし、一般的な契約であれば1回でも支払いが遅れると、金融機関は「残額をまとめて払ってほしい」と一括請求をできるようになります。

実際に1回支払いが遅れただけで一括請求をしてくる業者は多くありませんが、督促状が来たにもかかわらず数ヶ月放置していると、一括請求をされてしまうでしょう。

支払いが遅れると一括請求されてしまうことについて、詳しくはこちらをご覧ください。

(4)裁判や差押えのリスク

4つめが、裁判を起こされて預貯金や自動車などの財産を差し押さえられてしまうリスクです。

一括請求をされてもなお、返済せずにいると金融機関から裁判を提起される場合があります。

お金を借りたことが事実であれば、裁判所は「お金を返しなさい」との判決を下します。

この状況になると、いつ財産を差し押さえられてしまってもおかしくありません。

金融機関が費用をかけて強制執行しようとするのは、財産のある人です。

そのため、無職で、不動産や預金、自動車、時計など目立った財産がなければ金融機関も強制執行をしようとは思わないかもしれません。しかし、「強制執行しない」とは言い切れませんので、精神的な負担がかかります。

早めに弁護士に自己破産など債務整理を依頼することで、差押えを回避できる可能性があります。

財産への差押えや対処法について、詳しくはこちらをご覧ください。

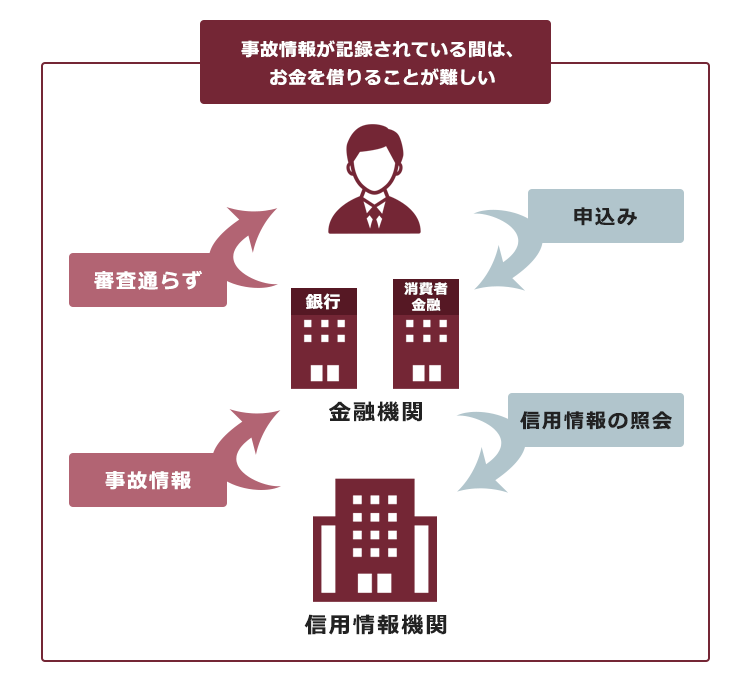

(5)いわゆる「ブラックリスト」に記録され、一定期間お金が借りられなくなる

5つめが、いわゆる「ブラックリスト」に登録され、一定期間は基本的にお金を借りられなくなることです。

2~3ヶ月返済を滞らせると、返済が滞っているという情報(いわゆる「事故情報」)が信用情報機関に記録されます(いわゆる「ブラックリスト」)。

事故情報が載っているのかを他のクレジットカード会社もチェックすることができるため、滞納していない金融機関からも借り入れることが難しくなります。

また、借金の返済を滞納した会社では、半永久的にその会社のサービスを利用できなくなる場合があるため、再び仕事に就いてもその会社から借り入れることはできない可能性があります。

事故情報がいつまで登録されるか、事故情報が登録されているとどうなるのかについて、詳しくはこちらをご覧ください。

借金の返済ができないときに避けたほうがいいこと3つ

返済ができないとしても慌てる必要はありません。

対応を間違わなければ、経済的に立ち直れる可能性は十分にあります(対応方法は、次の「借金を返済するためにお金を得る方法」以降でご説明します)。

焦って対応してしまうと、かえって事態が悪くなってしまうこともあります。

返済できないときに避けたほうがいいことは、主に次の3つです。

- 貸金業者からの連絡を無視すること

- 他社から借金をすること

- ショッピング枠を現金化すること

それぞれについてご説明します。

(1)貸金業者からの連絡を無視すること

避けたほうがいいことの1つめが、貸金業者からの連絡を無視することです。

督促を無視しても事態が好転することはなく、ますます状況が悪くなってしまいます。

返済できる当てがあるなら、返済意思や返済可能な時期・金額を誠実に伝えましょう。

可能であれば督促が来るよりも前に、自分から貸金業者へ連絡して返済計画を見直してもらうことをおすすめします。

場合によっては、弁護士を通さなくても、分割払いに応じてもらうことができますし、こちらに支払う意思があることを分かってもらえれば、裁判を起こされるリスクも下がるでしょう。

ただし、かなり以前に完済したと思っていた貸金業者や、借りたことのない業者から返済の連絡がきたというときには注意が必要です。消滅時効が成立している可能性があり、借金が残っていたとしても返さないで済む場合があるためです。このような場合には、借金を一部でも支払ったり、「返済します」などいってしまうと、消滅時効を主張することができなくなるおそれがあります。

消滅時効について詳しくは、こちらの記事をご覧ください。

(2)他社から借金をすること

2つめが、他社から借金をすることです。

無職であればお金を貸してくれる業者はほとんどありません。

もっとも、探し回れば高い金利で貸してくれるところがあるかもしれません。

もしお金を貸してくれるところを見つけても、借金を返済するために他社から借金するのはやめましょう。借金を返すために他社カードローンやキャッシングを利用すると、だんだんと支払うべき金額が利息で膨れ上がり、多重債務に陥るリスクがあります。

(3)ショッピング枠を現金化すること

3つめが、ショッピング枠を現金化することです。

金券などをクレジットカードで購入し、それを売却してお金を得る方法があります。これを「換金行為」といいます。

街角などで「ショッピング枠を現金化」といった広告を目にしたことがあるかもしれません。

後々自己破産の手続きをすることとなった際に、問題として指摘されかねませんので、絶対にやめてください。

最悪の場合、自己破産を申立てても借金の返済義務が免除されないリスクがあります。

換金行為をするとどのようなリスクがあるのかについて、詳しくはこちらをご覧ください。

借金を返済するためにお金を得る方法

なんとかして借金を返済したいと思うのであれば、次の方法を試してみてはいかがでしょうか。無職であれば、当面の生活費もなんとかして用立てる必要があります。

もっとも、弁護士としては自己破産の検討含め、弁護士に相談することをおすすめします。

(1)仕事をして収入を得る

正社員としての雇用が難しければ、アルバイトやパートとして当面の生活費を稼ぎましょう。近年では文章スキルやイラストスキルなどご自身のスキルを活かして在宅ワークで稼ぐ方法もありますし、アプリ経由で食事を配達する仕事もあります。

ご自身に合った仕事が見つかるかもしれませんので、一度検索してみてはいかがでしょうか。

(2)不用品を売る

もしご自宅に不用品があれば、フリマアプリやネットオークションで売却する方法もあります。販売手数料がかかるものの、スマホ1つで始められ、リサイクルショップで買い取ってもらうよりも高い値がつくこともあるので、一度不用品がないか探してみてはいかがでしょうか。

(3)家族や親戚に援助を求める

お金を借りなければ返済できない状況にあることを説明し、家族や親戚に援助を求める方法があります。相手から求められた場合には、借用書も作っておくのが安全です。きちんと返済する意思があることを伝えるためにも、借用書を作るのは有用でしょう。

返済が難しい場合は、債務整理を検討

上でご説明した3つの方法でも返済が難しい場合には、債務整理を検討しましょう。

債務整理をすると、返済の負担を減らしたりなくしたりできる可能性があります。

債務整理には、主に次の3つがあります。

- 任意整理

支払い過ぎた利息がないか、負債を正確に再計算

→残った負債について、毎月の返済額を減らしたり、今後発生するはずだった利息を無しにすることなどを目指し、個々の債権者と交渉

- 個人再生

負債を返済できなくなってしまうおそれがある場合

→裁判所の認可を得たうえで、基本的に減額された金額を原則3年間で分割払い- 任意整理よりも大幅に総返済額を減らせる可能性

- 条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性

- 自己破産

債務者の収入や財産からは負債を返済できなくなってしまった場合

→裁判所から、原則全ての負債について支払義務を免除してもらうことを目指す

※一定の財産は手放すこととなる可能性(債権者への配当など)- 3つの手続きの中で、一番負担を軽くできる可能性

※債務整理をしても、税金など一定の債務の支払義務は減らしたりなくしたりできません。

任意整理と個人再生は、その後も返済を続けることとなる手続きです。そのため、再就職などの返済を継続できるメドが立たなければ、自己破産を検討することが多いです。

もっとも、どの手続きが一番いいかは、抱えている負債の総額や家計の状況などによって異なります。

まずは気軽に弁護士に相談してみることをおすすめします。

【まとめ】無職でも借金できるケースはあるが、返済できるか慎重に検討

今回の記事のまとめは次のとおりです。

- 無職だと、新しく契約して借金をすることは基本的に難しい。また、在職中に契約したものでも、無職になったことが伝わると追加で融資を受けられなくなる可能性も。

無職でも借金できるケースがないわけではないが、執拗に高利を取り立てる「闇金」は絶対に利用しないこと。闇金以外から借りるとしても、本当に返済できるのか慎重に判断する必要がある。

また、借金よりも次の2つを利用できないか確認することがおすすめ。- 国や自治体の支援制度

- 生命保険の契約者貸付

- 借金を返せなくなってしまうと、次の5つのリスクがある。

- 督促が来る

- 遅延損害金が発生する

- 一括請求を受ける

- 裁判を起こされたり、差押えを受ける

- 事故情報が信用情報機関に登録され(いわゆる「ブラックリスト」)、一定期間借金ができなくなる

- 借金を返せない場合でも、次の3つのことは避ける。

- 貸金業者からの連絡を無視すること

- 他社から借金をすること

- ショッピング枠を現金化すること

- 借金を返済するためにお金を得る主な方法は、次の3つ。

- 仕事をして収入を得る

- 不用品を売る

- 家族や親戚に援助を求める

- 返済が難しい場合には、債務整理を検討することがおすすめ。

無職で収入がないために借金の返済ができないからといって、放置しても解決しません。無職の方であれば、法テラスを利用して債務整理をするのが最善であるケースが多いでしょう。生活保護を受給していれば、基本的に弁護士費用をはじめとする手続き費用を自分で負担する必要はありません。弁護士に生活保護申請の同行支援を頼むこともできるので、無職で借金の返済にお困りの場合には、弁護士に相談してみてください。

借金を抱えているのに無職になってしまった場合には、当面の生活費に困る可能性もあるので、なるべく早く行動に移しましょう。

アディーレ法律事務所では、債務整理を取り扱っております。

アディーレ法律事務所では、債務整理のご相談は無料です。また、ご依頼いただいた所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いいただいた弁護士費用を全額ご返金しております。

そして、過払い金がある場合、完済した業者への過払い金返還請求は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2022年7月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。