「お金を借りたのに返さずにいたら、給料が差し押さえられた!」

ある日突然、給料が差し押さえられたら、困ってしまいますよね。

ですが、差押えは、全くの寝耳に水の状態でいきなりされるわけではありません。

差押えの前には、いくつかの段階があります。

給料を差し押さえられるまでの流れを知り、差し押さえられてから慌てるのではなく、そのような事態になることを避けることが大切です。

例えば、借金滞納が原因の差押えについては、支払いの負担を減らせる可能性がある「債務整理」に早めに踏み切ることで、差押えのリスクを軽減できる場合があります。

税金滞納が原因の差押えについても、早めにその税金を管轄する窓口で相談することで、「差押えを待ってもらい、その間に分割で支払う」などの対応をしてもらえる可能性があるのです。

この記事を読んでわかること

- 給料が差し押さえられるまでの流れ

- 給料はいくらまで差押えされるのか

- 給料が差し押さえられる理由

- 給料が差し押さえられた後の生活

ここを押さえればOK!

差押の限度額は、通常の借金滞納が原因のケース、養育費を原因とするケース、税金滞納のケースで異なります。税金滞納の場合は、滞納して早い段階であれば相談して分納することで、差押えを回避できる可能性があります。通常の借金を滞納している場合に差押えを回避するには、早めに債務整理をして借金返済の負担を軽減し、生活を立て直すとよいでしょう。

滞納を放置せず、早め早めに動くことが重要です。滞納分が返済できないとお悩みの方は、一度アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

どうしたら、給料は差し押さえられてしまうの?

ある権利を持っていて、相手に何かを要求できる側を「債権者」、ある義務を負っていて、相手に何かを要求される側を「債務者」といいます。

お金を貸す側は債権者、お金を借りて返す側は債務者です。

債権者が債務者の給料を差し押さえるためには、まずは「債務名義」という、債権者に権利があることを公的に示す書面を取得する必要があります。そのため、返済が数日遅れただけですぐ差押えに至る、という可能性は基本的に低いです。

返済の遅れ

債権者が「債務名義」を取得

債権者が差押えの申立て

給料への差押え

債務名義には、例えば次のものがあります。

- 確定判決

- 仮執行宣言付判決

- 和解調書

- 仮執行宣言付支払督促

- 執行証書

差押えの仕組みについて詳しくはこちらをご覧ください。

これらの債務名義を取得するためには、例えば次のことをする必要があります。

- 債権者が債務者に対して裁判を起こして勝訴する

- 債権者と債務者が裁判所で和解をする

- 債権者の申立てにより裁判所から債務者に支払を督促(うながすこと)する

- 債権者と債務者が公正証書を作る

ですから、給料を差し押さえられるその前の段階で、必ず、債権者から裁判を起こされたり、裁判所から支払督促が送られてきたり、債権者と支払いについて話し合って裁判所で和解をしたり、公正証書を作ったりしているはずです。

なお、裁判や支払督促に関して、債務者の中には完全に無視を決め込むという方がいますが、得策とは言えません。

裁判も支払督促も債務者が何のリアクションも起こさない場合、債権者は、基本的に言い分通りの「債務名義」を得ることになります。

有効な反論ができない以上、何もできないから無視をする、ということも分からないではありません。しかし、後々のことまで考えると債権者に連絡を取り、話合いをすることは大切です。

この時点で話合いをすれば、例えば将来利息などをカットしてもらったり、無理のない分割弁済に応じてもらえる余地がかなりあるからです。

債権者が債務名義を取得したらどうなるの?

債権者が債務名義を取得した場合、債権者はその他、差押手続に必要な書類を集めれば、いつでも給料の差押えの申立てを行うことが可能になります。

具体的には、債権者が裁判所に対して、「債権差押命令の申立て」をし、裁判所が申立てに理由があると認めると「債権差押命令」を出します(通常、債務名義があれば裁判所は差押えを認めます)。

その後、裁判所から、債務者の勤務先に対して「差押命令正本」(給料を差し押さえたという通知です)が送られ、これにより、勤務先は差し押さえられた分の給料を債務者に渡すことが出来なくなります。

給料への差押えの日時は、差押え実行まで分からない

債権者が裁判所に債権差押命令を申立ててから、裁判所から勤務先に差押命令正本が送られるまでの間の手続きは、債務者には一切知らされません(これを密行性といいます)。

債務者は、裁判で負けるなどして債権者が債務名義を得た後は、いつでも給料が差し押さえられると思って良いでしょう。

勤務先が差押命令正本を受け取ったことを確認してから、裁判所は債務者にも差押命令正本を送ります。

税金を滞納しても給料が差し押さえられるの?

税金を滞納した場合でも、給料は差し押さえられます。

税金滞納が原因による差押えは、先にご説明した債務名義は必要ありません。

所得税などの国税や住民税などの地方税は、支払期日を1日でも過ぎてしまうと滞納となります。

そして、滞納後、国税は50日以内、地方税は20日以内に『督促』をされ(具体的には『督促状』が送られてきます)、そこから10日が経過したら、給料を差し押さえられるおそれがあります。

実際には、1回の督促状の送付だけで差押えがされることは少なく、「催告書」や「差押予告書」などが送られてくるケースもあるようです。もっとも、法律上は督促状が届いてすぐに差押えが可能となってしまうリスクがある、ということになります。

税金を理由とする差押えを避けるためには、 税金を支払期日までに支払えなさそうだと感じたら速やかにその税金を管轄している窓口に連絡をとり、納付方法について相談してください。

場合によっては、 支払時期を猶予してもらえたり(差押えを1年間待ってもらうなど)、 分割納付を認めてもらえることがあります。

なお、年金の滞納については、こちらをご覧ください。

給料は全額差し押さえられるの?

給料の差押えとは言っても、全額差し押さえられるわけではありません。

ローンなど借金の滞納のケース、養育費滞納のケース、税金滞納のケースで異なりますので、それぞれ説明します。

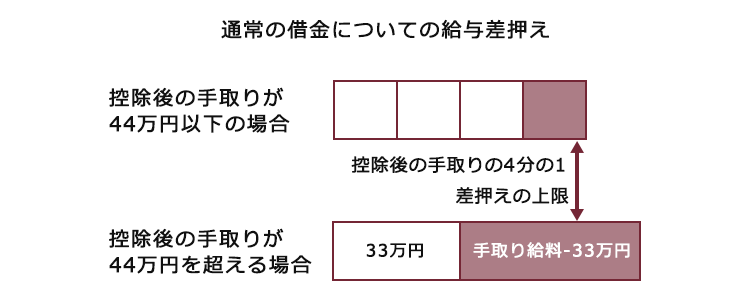

ローンなど借金滞納のケース

- 手取り額の4分の1

又は

- 月給やボーナスの手取り額が44万円を超える時は、33万円を差し引いた残りの額

例えば、手取り20万円の場合、差し押さえられる給料は4分の1の5万円です。

手取りが50万円の場合、44万円を超えているので、差し押えられる給料は17万円(50万円-33万円)です。

養育費滞納のケース

養育費を原因とする差押えの場合は、差し押さえられる給料は手取り額の2分の1(手取りが66万円を超える時は33万円を差し引いた残りの額)になります。

例えば、手取りが20万円の場合、差し押さえられる給料は2分の1の10万円です。

手取りが70万円の場合、66万円を超えているので、差し押さえられる給料は37万円(70万円―33万円)です。

税金滞納のケース

税金滞納を原因とする給与の差押えには、通常の借金と同じ4分の1ルールは適用されませんが、やはり全額差し押さえられるわけではなく、一定額は差押えが禁止されます。

分かりやすく言うと、額面給与額(1000円未満切り捨て)から、次の6つの合計額をひいた金額が、差し押さえられる部分になります。

- 所得税

- 住民税

- 社会保険料(1~3は1000円未満切り上げ)

- 10万円

- 滞納者と生計が同じ者1人につき4万5000円

- 額面給与から1~5を足したものを控除した金額の20%

配偶者や子どもと暮らしている人と、独身者とでは、給与が同じでも差押え禁止額は変わってきます。

例えば、額面給与30万円、所得税1万円、住民税2万円、社会保険料5万円のケースでみていきましょう。

独身で一人暮らしの場合、差し押さえられる給与は、

30万円-(1万円+2万円+5万円+10万円+12万円×0.2)=9万6000円 です。

この場合、独身・一人暮らしでは手取りの4分の1以上が差し押さえられることになります。

配偶者と子ども1人と生計が同じだと、差し押さえられる給与は、

30万円-(1万円+2万円+5万円+10万円+9万円+3万円×0.2)=2万4000円 です。

このように、生計を同じくする家族が多いと、差し押さえられる給与は少なくなります。

※この計算式は抽象的な例ですので、実際に差し押さえられた場合と数字が同じことを保証するものではありません。

差押えはいつまで続くの?

給料の差押えの効力は、基本的に次の合計額に達するまで続きます。

- 債務名義で認められた金額

- 差押えにかかった費用(執行費用)

例えば、債権者が債務名義に基づいて50万円を債務者に請求でき、執行費用が1万円かかったというケースで、債務者の給料が手取り20万円であれば、毎月5万円ずつ差し押さえられ、その効力は基本的に11ヶ月間(最後の1月は1万円)続きます。

債務者がその職場を退職したり、転職したりした場合は、給与がなくなりますので、差押えは終了します。

給料の差押え額は、遅延損害金で高額になるリスクが!

遅延損害金とは、約束の期日までに借金を返せない場合のペナルティです。

遅延損害金は、利息制限法という法律で定められた上限以下であれば、契約によって自由に決めることができます。

通常、遅延損害金は年20%程度であり、返済期日まで発生する利息よりも高めに設定されています。

返済を滞納して差押えに至った場合、遅延損害金も含めて給料を差し押さえられてしまうことになります。そのため、「元々借りたお金よりもずっと高額を差し押さえられてしまった」という事態になるおそれがあるのです。

例えば、次のようなケースではいくら差押えが可能かを計算します。

- 4月1日に50万円を借りた

- 返済期日は5月1日

遅延損害金は年14.6%

→債務者が5月1日になっても返済せず、債権者の連絡を無視

→債権者は、貸したお金の支払いを求めて裁判を起こし、9月上旬に債権者勝訴の判決

→債権者は、9月20日に債務者の給料に対して差押命令の申立て、執行費用は1万円

債務者が約束の支払期日である5月1日にお金を返さなかったので、5月2日から、毎日遅延損害金が発生しています。

債権者が差押命令を申立てた9月20日には、(5月2日から数えて)142日分の遅延損害金が発生しました。

この場合、遅延損害金は、2万8400円です。

50万円×0.146(14.6%)×142/365日(うるう年のばあいは142/366で計算)=2万8400円

また、実際には、これに加えて5月1日までの利息も付いているでしょう。

さらに、債権者は、裁判所に支払う差押命令申立てのための費用(通常は1万円以内程度)についても債務者の給料を差し押さえることが可能です。

遅延損害金の利率がもう少し高かったり(消費者金融の場合、たいてい20%程度です)、差押えの申立てまで時間がかかれば、遅延損害金はより高額になります。

借りたお金が高額になればなるほど、遅延損害金だけでも結構な金額になりますので、遅延損害金を含めて給料を差し押さえられる前に、ぜひ、債権者と話し合うべきでしょう。

利息と遅延損害金について詳しくはこちらをご覧ください。

どうして給料が差し押さえられやすいの?

債権者が債務者の給料を差し押さえるのは、手間がそれほどかからず、働いている債務者であれば確実に債権を回収できるからです。

先ほどご説明したとおり、給料は1回差し押さえられると、その後は、債務名義で認められた金額に達するまで、差押えが続きます。

もちろん、債務者の銀行口座の預金が潤沢にあり、1回の差押えで債権を全額回収できるのなら別ですが、通常、差押えを受ける債務者は預金もあまりないことが多いです。

銀行口座の預金の差押えは、効力は1回限りですので、差し押さえたその時点で預金がなければ、それで差押えは終了です。差押えが成功するまで何度でも預金の差押えを試みることは可能ですが、ちょうど預金があるタイミングで差し押さえることはなかなか困難でしょう。

給料であれば、債務者が退職しない限り差押えの効力が続きますので、定職に就き、すぐには転職出来ないような立場の債務者の給料はまさに格好の差押えの的です。

ですから、働いている債務者から債権を回収しようと考える債権者がまず差し押さえるのは、給料です。

派遣社員であっても給料は差し押さえられるの?

およそ「給料」であれば、派遣社員でもアルバイトでも差し押さえられます。

雇用形態は問いません。

また、給料の支払方法が銀行振込みであっても手渡しであっても同じです。

給料の支払いが毎月でなく、半月ごと、10日ごと、日払いであっても差押えはされます(通常の借金を原因として差押えされる範囲は原則として4分の1までです)。

給料が差し押さえられたらどんな影響がある?

差押えは、基本的に手取り給料の4分の1分ですので、それまで毎月の給料を使い切って生活していたような場合には、家計への影響は大きいでしょう。

また、給料の差押えの場合、債権者は勤務先から直接差押え分の給料を取り立てることとなります。

そのため、「給料を差し押さえられたら、会社に借金問題がバレる?クビになる?」と心配になられる方も少なくありません。

そこで、給料への差押えによる仕事への影響についてご説明します。

給料の差押えでクビになる可能性は低いものの…

給料の差押えは、法律上は解雇事由にはなりません。

ですから、給料を差し押さえられたからと言って、勤務先はそのことのみを理由として債務者をクビにはできません。

ただ、債務者が給料を差し押さえられたことは当然勤務先にばれてしまいます。また、勤務先は、差押え分の給料を取り分けて、債権者と連絡を取って直接支払う(あるいは法務局に供託する)などの手間をかけなくてはならないことになります。そのため、事実上、「勤務先に迷惑をかけた」として居心地は悪くなるかもしれません。

また、派遣社員やアルバイトの場合、給料の差押えを受けていることは、契約期間終了後、再契約の際等にマイナスに働くおそれはあります。

借金の返済が大変なときの対処法

今の職場は借入れの時に債権者に伝えてしまったけど、転職すれば給料への差押えから逃れられますか?

転職したからといって、給料への差押えを防ぐことができるとは限りません。

債務名義が時効にかかって消滅するまでは、いつでも債権者から勤務先を調べられて、給料を差し押さえられる可能性があります。

また、2020年4月1日から「第三者からの情報取得手続」という制度が出来たことにより、たとえ転職をしたとしても、債権者は債務者の勤務先を調べることが可能になりました。そのため、以前よりも差押えリスクが高まったといえます。

ですから、借金の返済が大変だという方は、なるべく早めに返済の負担を減らせる可能性がある「債務整理」をすることがおすすめです。

税金の滞納は債務整理をしても免れませんが、他の借金の返済の負担を軽減することで、税金を支払う余裕が生まれる可能性があります。

将来的な差押えを避けるためにも、一定の場合に借金の額を減らしたり、なくしたりすることも可能となる「債務整理」を検討してみてはいかがでしょうか。

債務整理には、主に次の3つの手続きがあります。

- 任意整理

- 個人再生

- 自己破産

それぞれについてご説明します。

どの債務整理が一番適切かは状況によって異なります。「借金の返済が苦しいな」と感じたら、早めに債務整理に詳しい弁護士に相談することをお勧めします!

(1)任意整理

「任意整理」とは、債権者と話し合って、将来発生するはずだった利息をカットしてもらうなどした上で、借金を3~5年ほどで分割して支払っていくことを目指す方法です(個別の事案により、和解の可否・和解の内容は異なります)。

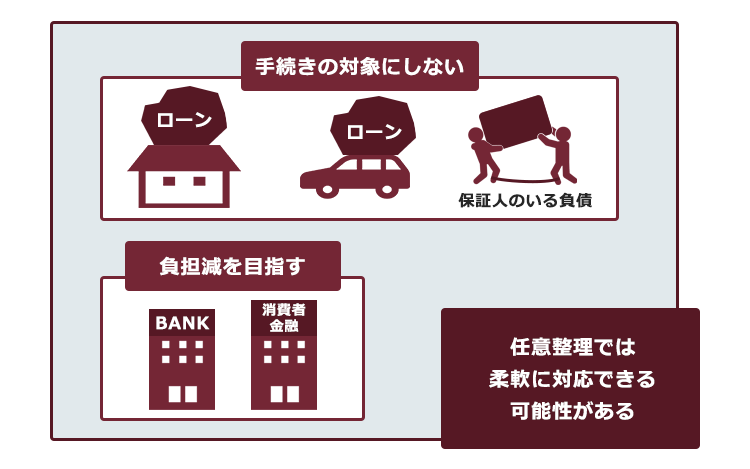

次にご説明する民事再生や自己破産とは異なり、基本的にはどの負債を任意整理の対象にするのか債務者が選ぶことができます。

一部の負債を除外しても確実に支払っていける見込みがあれば、例えば次のような負債を手続きから除外することで、日常生活への影響を抑えられます。

- 車や住宅のローン

- 家族など、迷惑をかけたくない第三者が保証人になっている負債

任意整理の対象とした借金に担保が付いていたり、差押えがされるといった例外的なケースでない限り、任意整理をしたからといって財産は処分されません。

また、任意整理を行って和解が成立するまでに債務名義を取られて給料の差押えなどがされたりしない限り、職場にばれるリスクは低いです。

(2)民事再生

「民事再生」とは、裁判所の認可決定を得たうえで基本的に減額された負債を原則として3年ほどかけて返済していくという手続きです(税金や養育費など一部の負債は認可決定を得ても減額されません)。

どのくらい減額されるかは負債の総額や所持している財産の価額などによって異なるものの、基本的には任意整理よりも大幅に減額できることが多いです。

また、自己破産とは異なり、民事再生では原則として財産は処分されません(担保がついている場合などは除きます。なお住宅ローンが残っている住宅の場合は、法律の定める一定の要件を満たせば住宅を維持したまま民事再生をできる場合もあります)。

民事再生も裁判所を利用する法的手続で、官報(誰でも閲覧可能な国の情報紙)に民事再生をしたことが記載されます。

もっとも、官報を都度チェックしているような例外的な職場でなければ基本的に職場にばれません(職場から借金をしていると手続きの過程で、差押えなどをされると差押えの通知などによりばれてしまいます)。

(3)自己破産

「自己破産」とは、借金返済の見込みがない場合に、債務者の一定の財産をお金に換えて債権者に公平に分配する手続きです。

これに併せて、裁判所から免責許可決定を得れば、原則として負債を支払わなくても良くなります(税金や養育費など一部の負債は、免責許可決定を得ても支払義務は免除されません)。

自己破産の場合、他の手続きとは異なり、警備員など破産手続中就くことができない職業があります。

こちらも裁判所で行う手続きであり、官報に自己破産したことが載りますが、業種上、官報を都度チェックしているような職場でない限り、基本的には職場にばれません(職場から借金をしていると手続きの過程で、差押えなどをされると差押えの通知などにより、ばれてしまうことは民事再生と同じです)。

この先何年も、差押えを受けるリスクを抱えながら生活を立て直すよりは、自分にあった形で債務整理をした上で生活を立て直すことをご検討ください。

【まとめ】債権者に債務名義があれば、給料の差押えが可能

今回の記事のまとめは次のとおりです。

- 債権者が債務者の給料を差し押さえるには債務名義が必要

- ローンなどの借金滞納の場合、給料の差押えは原則として手取り金額の4分の1まで(月給やボーナス:44万円を超えていると、33万円の超過部分全て)

- 派遣社員やアルバイトであっても給料は差し押さえられる

- 1回給料を差し押さえられると、債務名義で認められた金額全額が回収できるまで差押えの効力は続く(転職すると当初の差押えの効力はなくなるものの、転職先を調査の上再度差押えを受けるおそれ)

- 給料について差押えの申立て時点までに発生した遅延損害金や執行費用も差押えの対象に含まれる

- 借金の返済が苦しい場合は債務整理を検討した方が良い

そもそも毎月の返済ができないような、ぎりぎりの家計状況で給料を差し押さえられてしまえば、一層生活は苦しくなってしまいます。

ですが、なるべく早めに債務整理を始めることで、返済の負担を減らせる可能性があるばかりでなく、給料を差し押さえられてしまうリスクも下げられる場合があります。

税金などの公租公課については、債務整理をしても減らしたり無くしたりすることはできません。ですが、早めに窓口で相談することで、差押えを避けられる可能性はあります。また、借金について債務整理で負担を減らすことができれば、その分納税が楽になる可能性もあります。

借金をこのまま抱え込まずに、債務整理をしてみませんか。

アディーレ法律事務所では、債務整理のご相談を承っています。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

さらに、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2024年4月時点)。

借金問題についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。