「過払い金回収を弁護士に依頼したいけど、過払い金返還請求をしたら信用情報に載らないか心配」

このように感じる方も少なくありません。

過払い金返還請求をすると、信用情報に事故情報が載る(いわゆる「ブラックリスト」)場合とそうでない場合があります。

例えば、既に完済した貸金業者に対して過払い金返還請求をする場合には、基本的に事故情報は登録されません。

今回は、弁護士に相談してから過払い金回収までの流れを具体例に基づいて弁護士がご説明します。

相談の予約

弁護士との相談

取引履歴の取り寄せ

取引履歴に基づく計算

過払い金の回収

※あくまで例ですので、実際のケースとは異なる可能性があります。

法律事務所に相談の予約

(仮称)Aさんは、20年ほど前から(仮称)B社からキャッシングにより借入れを始め、今も借金を支払っています。

テレビとかでよく「過払い金」って聞くけど、B社に過払い金がないかな?過払い金で、もう借金を支払う必要がなくなればいいんだけど…。

インターネットで調べてみると、過払い金について相談料無料の法律事務所があったので、その法律事務所に電話してみることにしました。

電話してみると、法律事務所に来所して直接弁護士と面談して相談することが必要とのことだったため、〇月〇日〇時に予約をとりました。

弁護士と相談

相談の当日、Aさんは、法律事務所で、自身の借入れ状況について詳細を説明しました。

B社に対して過払い金返還請求をしたいとのことでしたが、他の会社から借入れをしていたことはありませんか?

(仮称)C社からもキャッシングで借入れをしていました。20年くらい前から借り始めて、確か5年ほど前に完済しましたと思うのですが。

ありがとうございます。

その他に、今も返済を続けているところはありますか?

(仮称)他はD社だけです。収入の範囲内で十分に返済できている状況です。確か3年くらい前からで、ショッピングで数万円程度残っていたと思いますね。

実際に調べてみないと正確なことは分かりませんが、取引期間や利率などからして、B社、C社については利息を払いすぎていて、過払い金が発生している可能性があります。

過払い金を回収できるかどうかの目安には、次の2つがあります。

- 2010年(平成22年)6月17日以前に借入れを始めた

- 最後に借入れや返済をした日から10年以内である

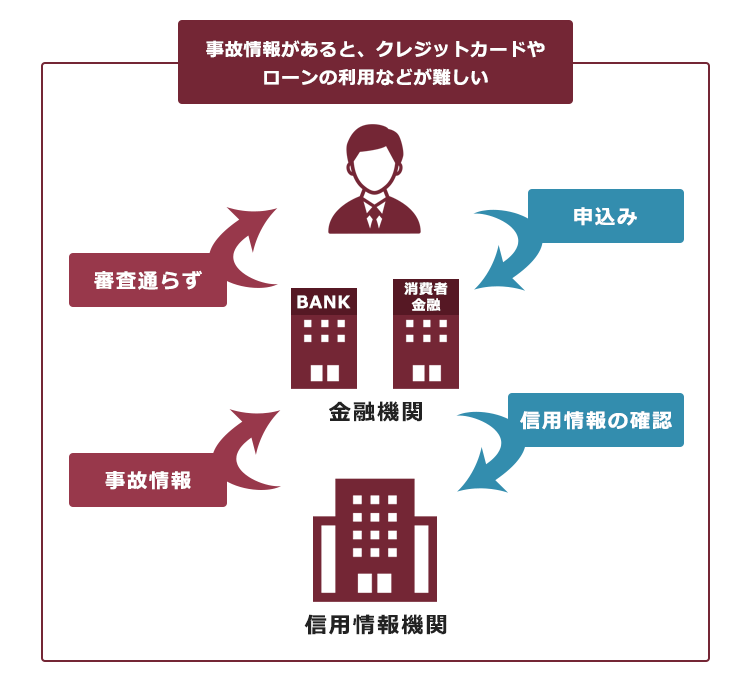

信用情報(ブラックリスト)についての説明

過払い金がありそうなのは嬉しいんですが、過払い金を請求したらブラックリストに載ったりしませんか?

まず、すでに完済しているC社に対して過払い金返還請求をしても、信用情報に事故情報が載る(=いわゆる「ブラックリスト」)ことはありません。

ですが、まだ返済を続けているB社への請求には注意が必要です。

確かに、B社も過払い金が発生している可能性はあります。しかし、負債を正確に計算して、負債の方が過払い金より多いと判明した場合、事故情報を登録されるおそれがあります。

もっとも、過払い金の方が負債よりも多ければ、事故情報が登録されないか、請求時に一時的に登録されるものの早々に削除されるかのどちらかになります。

※キャッシングは完済していても、同じ会社のカードでショッピングを利用中の場合は、「現在負債がある業者」になるので気を付けましょう。

信用情報に事故情報が載っている間は、次のようなことが困難になります。

- 新たな借入れ

- カードの更新や新規作成

- 保証人となること

信用情報機関や借入時期によっても異なりますが、引き直し計算をした結果負債が残る場合は、

最長で、完済してから5年程度

信用情報に事故情報が載っている状態となります。

Aさんの決断:完済していない負債については取引履歴の取り寄せ

その他過払い金返還請求に必要な弁護士費用や手続きの流れを聴いたうえで、Aさんは、完済しているC社については、弁護士に過払い金返還請求を依頼しました。

B社について今過払い金返還請求をしたら、事故情報が登録される可能性があるんですね…。

実は2、3年後に自動車ローンを組みたいと考えています。過払い金で借金を減額できたり、回収できればいいのは分かっています。ただ、B社に過払い金返還請求をして、信用情報に載ることは避けたいと思っているのですが何か方法はありますか?

過払い金返還請求を依頼する前に、自身でB社から「取引履歴」を取り寄せてみてはどうでしょうか。

「取引履歴」を取り寄せて、引き直し計算をすると、引き直し計算をしても負債が残る見込みなのか、それとも負債よりも過払い金が多く、過払い金がいくらか返ってくるのか、おおよその目安をつけることができます。取引履歴を請求しただけでは、事故情報は登録されないので安心です!

引き直し計算は、弊所にて承ります。

(※引き直し計算のみをしてくれるかどうかは弁護士によって異なります。)

ただし、取引履歴の取り寄せには次の注意事項もあります。

- 取引履歴だけでは分からない情報もあり、実際の交渉等の結果と、取引履歴のみによる引き直し計算の結果は異なる可能性がある。そのため、取引履歴はあくまで目安であること

- 途中で完済したことなどがあると、取引履歴を取り寄せて過払い金返還請求をしないでいる間に過払い金返還請求権が時効消滅してしまうこともあること

- 取引履歴を請求しただけでは、時効消滅をストップさせることはできないこと

(※業者によっては、ご自身で取り寄せた取引履歴だけでは、引き直し計算ができないことがあります。)

(1)取引履歴を取り寄せただけでは信用情報に載ることはない

話の途中ですが、ここで、「取引履歴を取り寄せただけでは信用情報に載らない」、ということについて詳しくご説明します。

信用情報には、どんなことでも情報が載るわけではありません。

信用情報は、信用情報機関が管理・登録していますが、どのような情報を信用情報に登録するのか、信用情報機関ごとに取り決めがされています。

そして、「取引履歴を取り寄せた」ということは信用情報の登録対象とはされていないのです。

したがって、取引履歴を取り寄せても、信用情報に載ることはありません。

(2)取引履歴を取り寄せた後の注意点

業者によっては、引き直された状態の取引履歴を開示してくることがあります。

しかし、ケースによっては、引き直し計算の方法が何通りかある場合があり、貸金業者は自身にとって有利な方法(借主にとって不利な方法)で、引き直し計算している可能性があります。

また、取引履歴の開示を請求すると、貸金業者は過払い金返還請求をされることを察知して、借主に直接、低額の和解案を提示してくることがあります。

借主に直接提示してくる和解案の場合、弁護士などに提示する和解案よりも低い金額であることも少なくありません。

そのため、安易に貸金業者との和解をしてしまわずに、取引履歴の開示を受けたら、すぐに弁護士等の専門家に、「どうしたらいいのか」相談することをお勧めします。

一度和解してしまうと、それを無効にすることは原則としてできません。

取引履歴に基づく計算結果

さて、Aさんの話に戻します。

B社の取引履歴が届いたため、弁護士に取引履歴に基づいて引き直し計算してもらったところ、負債がなくなるどころか、戻ってくる過払い金もある見込みである、ということでした。

そのため、AさんはB社についても追加で過払い金返還請求を依頼することにしました。

過払い金回収まで

弁護士が、改めてB社、C社に対して、取引履歴の開示を求めて、引き直し計算をした上で、その計算結果や予想される争点などを教えてくれました。

その後、弁護士がB社とC社に交渉した結果、両社ともに満額に近い〇〇円の過払い金返還の提示があったとの連絡受けました。

弁護士から裁判をしてより高額の回収を目指すこともできるが、とも言われました。しかしAさんは交渉で提示された金額に満足していたため、裁判をせず、和解をすることにしました。

弁護士が代理して、B社・C社と和解書を交わしました。

その後、指定された期日までに過払い金が弁護士の口座に振り込まれ、弁護士費用などを引いた金額が、Aさんの口座に振り込まれました。

信用情報は開示請求をすることもできる

Aさんは、どうしても信用情報に事故情報が載っていないか気になったので、手続き終了後に信用情報機関に信用情報を開示請求することにしました。

必要書類などを同封して、郵送で開示請求をしたところ、しばらくして信用情報が記載された用紙が送られてきました。

この用紙をみても過払い金返還請求をしたことによる事故情報は載っていなかったため、Aさんは安心することができました。

信用情報の開示請求の方法について、詳しくはこちらの記事もご確認ください。

信用情報の開示の申請には、1回あたり1000円前後の手数料がかかります。

各信用情報機関のホームページにも、開示の方法や手数料が記載されています。

参考:信用情報開示制度について|信用情報機関 株式会社 日本信用情報機構(JICC)

参考:本人開示の手続き|一般社団法人 全国銀行協会

【まとめ】信用情報が心配な場合は、事前に取引履歴を取り寄せてみましょう

今回の記事のまとめは次のとおりです。

- 弁護士に過払い金の回収を依頼する場合の流れは、通常次のようになる。

相談の予約→弁護士との相談→取引履歴の取り寄せ→取引履歴に基づく計算→過払い金の回収 - 過払い金返還請求で事故情報が信用情報に登録される可能性については、次のようになる。

- 現在負債がある貸金業者に対しする過払い金返還請求:信用情報に事故情報が載る可能性がある

※引き直し計算した結果、負債がなくなることが確認されると、信用情報から事故情報は削除される(もしくは、貸金業者によってはそもそも信用情報に載らない)。

引き直し計算しても負債が残る場合には、最長で完済から5年間、信用情報に事故情報が載る。 - 既に完済した貸金業者に対する過払い金返還請求:基本的に、事故情報は登録されない

- 現在負債がある貸金業者に対しする過払い金返還請求:信用情報に事故情報が載る可能性がある

- 引き直し計算の結果負債が残るのか否かの目安をつけるためには取引履歴が役に立つ。

(現在の信用情報機関の運用では、取引履歴を取り寄せただけでは、信用情報に載らない) - 信用情報は、信用情報機関に対して開示請求をすることで確認できる。

なお、取引履歴を請求しても、取引履歴は廃棄した、などと主張してくる貸金業者もあります。

また、取引の途中からしか取引履歴を開示してこない業者もあります。

そのような場合は、弁護士に対応方法を相談しましょう。

過払い金返還請求をしたからといって、必ず事故情報が登録されてしまうわけではありません。

本来支払う必要のなかった「過払い金」を、事故情報の懸念だけで諦めてしまうのはもったいないです。

また、完済していない業者については、自力で一旦完済してから過払い金返還請求をすれば、事故情報の登録を回避できます。

借金をしていた当時、返済が大変だったことはありませんか。返済が大変だったのは、貸金業者が高利を取っていたからかもしれません。当時の苦労を少しでも埋め合わせるための方法が、過払い金返還請求なのです。

まずは、過払い金の回収見込みについてだけでも、弁護士に相談してみませんか?

アディーレ法律事務所では、過払い金についてのご相談を無料で承っております。

また、アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

さらに、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2022年10月時点。業者ごとに判断します)

過払い金返還請求をしようかお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。