「もう個人再生するしかないかも…でも、何とか事業は続けたい!」と悩んでいるあなたへ。

事業を始めるとき、誰しもが夢や希望に溢れていたことでしょう。それまでの人生をすべて1つの事業に捧げてきた人も多いはずです。そのため、赤字経営が続いても、簡単には事業を諦められないのが当然です。

しかし、借金が利息や遅延損害金で膨らみ続ける現状を放置しても、事態が好転するとは限りません。

実は、事業を立て直す見込みがあるなら、個人再生後も事業を続けられる可能性があります。この記事が、個人再生後も事業を続けたいと考えている方のお役に立てば幸いです。

この記事を読んでわかること

- 個人再生の主な条件

- 個人再生の主な条件事業を継続したい個人事業主が、個人再生する際に知っておきたいポイント

ここを押さえればOK!

負債の減額幅は負債総額や保有資産によって決まり、一部の負債は減額の対象になりません。個人再生は自己破産と異なり、全額返済義務がなくなるわけではありませんが、一定の条件を満たすと住宅などの高価な財産を処分せずに済むことがあります。

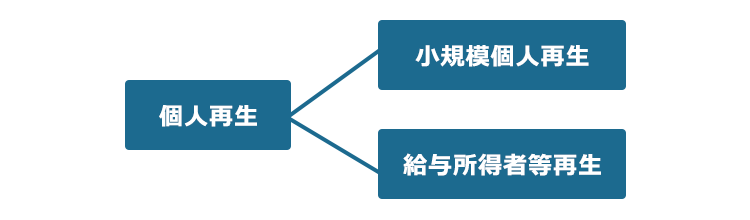

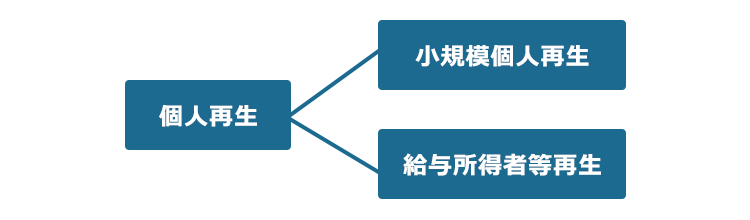

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があり、後者を選択するにはより安定した収入が必要です。

2021年の統計では、9割以上が小規模個人再生を選んでいます。

個人事業主の場合、事業継続の可否、負債総額、収入の見込み、リース物件の取扱い、買掛金や売掛金の取扱いが、個人再生をする際に検討すべき主なポイントです。

個人再生のイロハ

個人再生とは、抱えている負債の返済が困難な方が、裁判所の認可決定を得て、基本的に減額された負債を原則3年で分割返済していく手続です(税金や養育費など、一部の負債は減額されません)。

負債の減額幅は、負債総額や保有している資産などによって決まります(保有している資産や負債額などによっては、減額されないケースもあり得ます)。

個人再生は、自己破産のように負債全額の返済義務がなくなるわけではありませんが、一定の条件を満たすと、自己破産のように高価な財産(主に住宅)が処分されずに済むことがあります。

そのため、事業に欠かせない道具などを手放さずに済む可能性があるのです。

ただし、高額な物があると、個人再生で支払うこととなる金額が高くなる場合もあるため、ご注意ください。

個人再生で支払うこととなる金額は、次の項目の中で一番高いものです。

- 負債を法律の基準によって圧縮した金額(例:500万円→100万円)

- 自己破産の手続をした場合に、原則手放すこととなる財産の価格(清算価値)

- 所得から、一定の生活費や税金などを差し引いた金額(可処分所得)の2年分(※)

※この基準は、個人再生の中でも、後ほど出てくる「給与所得者等再生」の場合のみ用いられます。

個人再生で支払うこととなる金額の決まり方について、詳しくはこちらの記事をご覧ください。

個人再生の手続の流れについて、詳しくはこちらの記事をご覧ください。

(1)個人再生の主な条件

個人再生を検討するべきケースは、基本的には次の3つの条件を満たす場合です。

- 住宅ローン等を除く負債の総額が5,000万円以下である(※)

- 安定・継続した収入の見込みがある

- 抱えている全ての負債について、どう頑張っても返済できなくなってしまう(=支払不能)おそれがある

※負債が5,000万円を超える場合でも、「個人再生が無理だから、もう破産しかない」とは限りません。「通常の民事再生」を利用できる可能性が残っているからです。

(2)個人再生をするには、安定した収入が必要

個人再生をするには、安定した収入が必要です。個人再生は、大幅に減額される可能性があるとはいえ、数年間は返済を続けることとなる手続だからです。

個人事業主の場合、会社員よりも収入の変動があるケースも少なくありません。

しかし、将来において継続的に、または反復して収入を得る見込みがあれば、個人再生できる可能性があります。

個人再生には、小規模個人再生と給与所得者等再生の2種類があり、給与所得者等再生を選択するには、小規模個人再生以上に安定した収入が必要です。

基本的に、小規模個人再生の方が給与所得者等再生よりも支払うこととなる金額が低額になる傾向にあります。そのため、できるだけ小規模個人再生を選ぶのが基本です。

しかし、小規模個人再生の場合、債権者から一定以上の反対が出ると、裁判所での手続が続けられません。

もっとも、銀行や消費者金融などは、反対しない運用のところが少なくありません。そのため、小規模個人再生を選べるケースが多いです。実際に、2021年の統計では、再生の手続をした人の9割以上(1万1,910人)が小規模個人再生を選んでいます。

参考:参考:第109表 再生既済事件数―事件の種類及び終局区分別―全地方裁判所|裁判所 – Courts in Japan

それでも、例えば「銀行などではなく、個人から借金をしていて、その人からの借金の額が負債の半分以上を占めている。そのうえ、個人再生をすると伝えたら『踏み倒すのか』と反発された」という場合があります。

このように債権者から一定以上の反対が出そうな場合には、債権者による決議が必要ない給与所得者等再生を検討することになるでしょう。

ここで問題となるのが、収入の安定性についての条件です。

小規模個人再生:将来において継続的にまたは反復して収入を得る見込みが必要

給与所得者等再生:給与またはこれに類する定期的な収入を得る見込みがあり、かつ、その額の変動幅が小さいという見込みが必要

このように、給与所得者等再生の方が厳しい条件になっています。

そのため、会社員よりも収入が変動しがちな個人事業主の方の場合、給与所得者等再生を選べないおそれがあるのです。

ご自身の収入の状況で給与所得者等再生を選べるかどうかについては、個人再生に強い弁護士に相談するとよいでしょう。

個人事業主の個人再生を行う際のポイント5つ

それでは、個人事業主の方が個人再生を行う際の主なポイントは次の5つです。

- 事業継続の可否

- 負債総額

- 収入の見込み

- リース物件の取扱い

- 買掛金や売掛金の取扱い

それぞれについてご説明します。

(1)事業継続の可否

まず大前提となるのが、事業を継続するか否かです。

個人再生をすると信用情報機関に事故情報が登録され(いわゆる「ブラックリスト」)、5~10年程度は銀行などの金融機関から新たに事業資金を借り入れることが基本的にできなくなります。

そのため、当面の運転資金が手元にない限り、事業を継続するのはなかなか難しいでしょう。

個人再生をした場合の、事故情報が登録される期間について詳しくはこちらの記事もご確認ください。

また、事業を継続するには、少なくとも取引先や従業員の協力が不可欠です。そのため、関係者の協力や理解を得られない場合にも、残念ながら事業の継続は難しいと言わざるをえません。

たとえば、取引先にまだ支払っていなかった買掛金が個人再生で減額された場合、その取引先と関係を継続することが難しくなってしまうかもしれません。

このように、個人再生をしたことで事業の継続が事実上難しくなる可能性もあります。

個人再生を選択せざるを得なくなった理由が「事業の不振」だった場合、「そもそも、事業を継続して大丈夫なのか」を慎重に検討する必要があります。

たとえ個人再生で支払いの負担を軽減できても、事業を立て直すことができなければ、事業を継続する意味がないからです。

事業を立て直せる確実な見込みがあるのかについては慎重に考えましょう。

(2)負債総額

個人再生を利用するためには、再生債権(個人再生の手続の対象となる債権)の総額が5,000万円以下であることが必要です。

住宅資金貸付債権の額や再生手続開始前の罰金などは除かれるものの、法人格のない事業をしている個人事業主の場合、買掛金や事業資金としての借入れとプライベートでの借入れの合計額が5,000万円を超えてしまうケースも多いので、ご注意ください。

なお、事業用機器についてファイナンス・リースを受けている場合、別除権(再生手続にかかわらず、物を競売にかけるなどして債権を回収できる権利)の行使によって弁済を受けることが見込まれる再生債権に該当すれば、5,000万円の条件から除外されるのが一般的です。

別除権について詳しくはこちらの記事をご覧ください。

なお、再生債権の総額が5,000万円を超える場合には、個人再生ではなく通常の民事再生をすることになります。

通常の民事再生は、個人向けに簡略化された個人再生とは手続の面などで大きく異なります。

(3)収入の見込み

個人再生は、原則3年間の支払いを続ける手続なので、自分の生活に必要なお金に加えて、弁済に充てるお金が必要です。

毎月安定して得られる収益がなかったとしても、3ヵ月に1度程度のペースで再生計画案どおりに支払える見込みがあれば、個人再生を選択できる余地があります。

安定した収入の見込みがあることを裁判所に示すためには、通常、直近1年分の確定申告書を提出し、事業収支を明らかにします。

また、将来の収入の見込みに関して、過去の売掛金の回収状況を記した帳簿などの疎明資料を提出できるといいでしょう。

(4)リース物件の取扱い

事業を営むために必要な機械などをリースによって調達することもあるでしょう。

そのような場合、リース契約において「ユーザーが再生手続開始の申立てをした場合、契約を解除する」と定められることがあります。

このような特約が設けられていても、このような特約は、民事再生手続きの趣旨・目的に反して原則無効であるため、民事再生をしたことだけが理由で解除が認められる可能性は低いと考えられます(最高裁判所第3小法廷判決平成20年12月16日裁判所時報1474号17頁)。

もっとも、再生手続開始時点においてリース料が未払いであるなど、ほかにも事情がある場合には解除が認められ、リース物件の引渡請求に応じざるを得なくなる可能性はあるでしょう。

「リース料だけ支払ってしまえば、リース物件を使い続けられる?」と思われるかもしれません。

しかし、このような行為は偏頗弁済(へんぱべんさい)になると考えられるため原則NGです。

偏頗弁済とは、ほかの債権者との関係で不公平な支払いのことで、偏頗弁済をすると、個人再生で支払うこととなる金額が増えるリスクや、再生計画を認可してもらえないリスクがあるからです。

未払いのリース料があるリース物件を使い続けたいときは?

未払いのリース料があるけれどもその物件を引き続き利用したい場合には、リース債権者と「別除権協定」を結べないか検討する方法があります。

残存リース期間の利用権の価値を算出して、その価値相当額を債務者が分割で支払うことを条件に、物件の引き揚げ・売却をしないことなどを合意するのが一般的な方法です。

ただし、この別除権協定に基づく支払いをするためには、裁判所の許可などが必要なケースもあります(東京地裁の場合は裁判所の許可が必要)。

「従来の物件を利用することで利益を得られる」「従来の物件が無くなってしまえば、収入が途絶えて、個人再生の支払いができなくなる」など事業継続に不可欠な場合には、債権者などと話し合い、裁判所に事情を説明することになります。

(5)買掛金・売掛金の取扱い

個人再生では、自己破産同様、支払停止後に一部の債権者に対してのみ行う支払いは、偏頗弁済となるため許されません。

借金の返済だけでなく、開始決定前の買掛金の支払いも偏頗弁済にあたる可能性があります。偏頗弁済と評価されると、支払ってしまった分の額が清算価値に計上され、個人再生で支払うことになる金額が上がる可能性があるため、ご注意ください。

例外的に、個人再生の申立て後開始決定までの間に、事業の継続に不可欠な原材料の購入など何らかの仕入れをしなければならない場合には、裁判所の許可を得て支払います。

このように再生手続によらなくても支払えるものを「共益債権」といいます(そのほか、再生債権であっても一定の条件の下で、買掛金の支払いが許容されることがあります(民事再生法第85条5項後段等))。

一方、認可決定時までに発生した売掛金は、清算価値として扱われるのが一般的です。裁判所の運用や事案によっては、開始決定時までの売掛金を清算価値に計上することもあります。 なお、回収見込みのないことが明らかな場合には清算価値に計上しませんし、明らかとまでいえなくても回収困難であれば清算価値に計上しないこともあります。

相手方が法的整理を行ったなど、どのような事情で回収できないのかを説明できるようにしておくことが大切です。

買掛金や売掛金については、裁判所や再生委員に説明するため、支払時期・手形の有無などの一覧表を作成しておくとよいでしょう。

【まとめ】個人事業主が個人再生をするときは「事業継続の可否」などを慎重に検討しよう

今回の記事のまとめは次のとおりです。

- 個人再生の主な条件の1つに、「安定した収入」がある 。個人事業主の場合、会社員よりも収入が変動しやすいため要注意

- 個人事業主の個人再生で、押さえておきたいポイントは次の5つ

- 事業継続の可否

- 負債総額

- 収入の見込み

- リース物件の取扱い

- 買掛金や売掛金の取扱い

個人再生の手続は複雑で、法律知識のない人が一人で行うことは困難です。

このまま借金を抱え込んでいても、借金の額は膨らむばかりです。無理に返済を続けるよりも、早めに個人再生の申立てをした方が、支払うこととなる金額を抑えられる可能性があります。

まずは、一人で抱え込まず、相談だけでもしてみませんか。

アディーレ法律事務所では、個人再生などの債務整理についてのご相談を承っております。

また、アディーレ法律事務所では、万が一個人の再生事件で再生不認可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2025年2月時点)。とするアディーレ法律事務所にご相談ください。

個人再生をしようかお悩みの方は、個人再生を得意とするアディーレ法律事務所にご相談ください。