「住宅ローンを組んだけど、毎月の支払いが大変……。子供の学費とかで消費者金融からも借金をしてるけど、このまま自力で返せるかな。」

借金を返済できなくなってしまうと、給与や預金を始めとする財産への差押えを受けるリスクが高まります。

また、住宅ローンの支払いが長期間滞ると、自宅を競売にかけられてしまい、愛着のある家を手放すことになりかねません。

しかし、借金や住宅ローンの支払いが難しいと感じたら、なるべく早めに「債務整理」を始めることで差押えなどを回避できる可能性があります。

ここを押さえればOK!

しかし、差押えの対象となるのは原則として債務者自身の財産のみであり、生活に必要な最低限の財産は差押禁止財産として守られます。また、借金が原因で家族の財産が差し押さえられることは基本的にありません。

差押えを避けるためには、返済が厳しくなった時点で債務整理を検討することが最も重要です。特に自宅を守りたい場合は、任意整理か個人再生が有効です。住宅ローンや借金の返済についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。

差押えの対象となるものは?

差押えなんてことになったら、給料も財産も全て持っていかれてしまうのでしょうか?

たとえ支払うことができなくなったとしても、今後の生活がありますし、全部持っていかれたら生活できなくなってしまいます。

ですので、一定の範囲の財産が「差押禁止財産」として債務者のために確保されています。

また、差押えの対象となるのは、原則として支払義務を負っている債務者自身の財産です。財産隠しが疑われるようなケースなどを除いては、家族の財産が差押えを受けることは基本的にありません。

それでは、差押え対象となる財産の例や、差押えの範囲を説明します。

(1)債権

借金の滞納があった場合に、銀行や消費者金融などといった金融機関がまず差押えを図ることが多いのは債権です。

債権の中でも、特に「給与債権」と「預金債権」の2つが差押えの対象となりやすいです。

- 給与債権

債務者が、勤務先の会社から給与を受け取る権利 - 預金債権

債務者が、口座を開設している銀行から預金分のお金を受け取る権利

それでは、給与や預金への差押えについてご説明します。

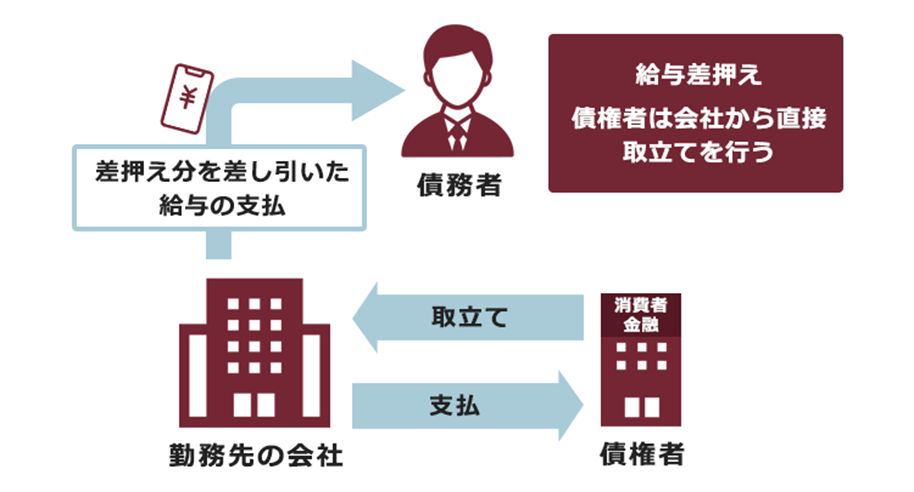

(1-1)給与

給与差押えは、勤務先の会社に対して裁判所が「債権差押命令」を送達した際に始まります。債権差押命令を受け取った会社は、会社員(債務者)に対して差押え部分を差し引いた給与を支払うこととなります(民事執行法145条1項)。

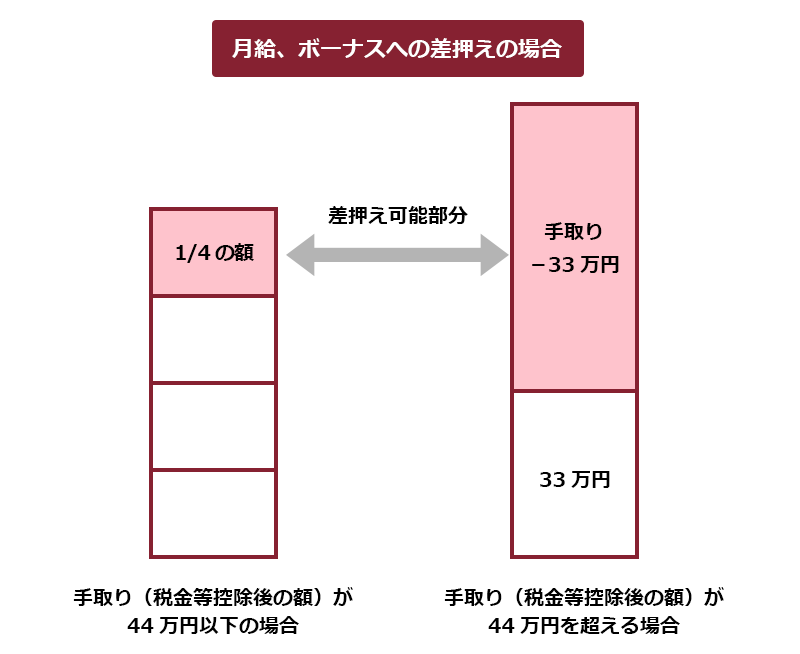

給与差押えの場合、月給のみならずボーナスや退職金も差押えの対象です。ただし、全額が差し押えられてしまうわけではなく、差押えには上限が設けられています(差押禁止債権)。

差押えが可能な範囲は、原則として手取りの4分の1までです(同法152条1項2号、2項)。

ただし、月給やボーナスの場合、手取り金額が44万円を超える場合には、33万円を超える部分全てが差押え可能です(同法施行令2条1項1号、2項)。

例えば、手取りの月収が28万円の方の場合、7万円が差押えの対象となります。

毎月の最低返済額を支払うこともできなかった状況で収入が減ってしまえば、生活は一層苦しくなるおそれがあります。

給与差押えは、裁判などで認められた債権の額と差押えのための費用の回収が終わるまで、基本的に将来にわたり継続します(同法151条)。

転職で給与差押えが始まったときの会社を離れれば、当初の給与差押えは止まります。

ですが、債権者が転職先を調査したうえで、改めて給与差押えをするリスクは残っています。

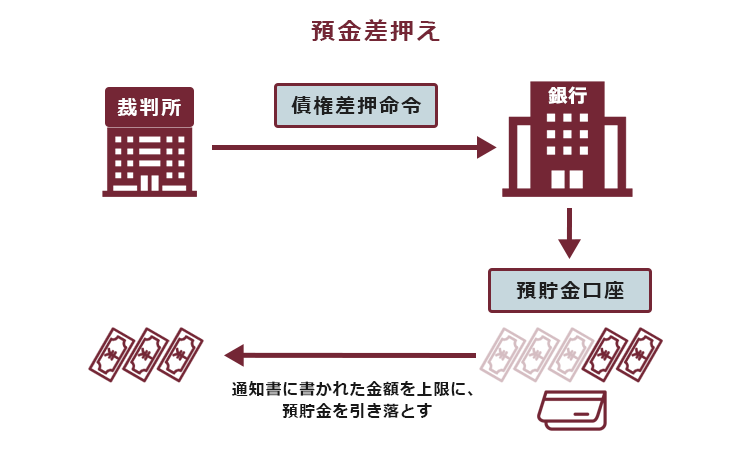

(1-2)預金

金融機関から貸付を受ける際には、勤務先と合わせて融資先の口座を伝えていることが多いです。

そのため、預金も差押えの対象となることが多いです。

銀行に債権差押命令が送達されると、銀行は債務者の口座から預金を引き落とし、別の口座へ移動します。

債務者が「預金を差し押さえられた!」と分かるのは、基本的には「銀行が預金を引き落とした後」ということになります。

預金差押えの金額の上限は、「裁判などで認められた債権の額と、差押えにかかった費用の合計額」です。

例えば、債権の額と差押えの費用の合計が50万円、差押えの時点の預金残高が20万円という場合には、20万円全額が引き落とされてしまいます。

ただし、預金差押えが起こっても、それ以降の口座の利用には基本的に影響がありません。

というのも、預金差押えの対象となるのは、「銀行への債権差押命令の送達時の預金」だからです。

そのため、それ以降に入金されたお金であればその差押命令の対象ではなく、引き出すことが可能です。

もっとも、債権の回収が終わるまで、債権者が預金差押えを繰り返し行う可能性があることには注意が必要です。

また、年金や生活保護費等、債務者の生活のために差押えが禁止されている債権(差押禁止債権)でも、口座に入金されればあくまで預金債権ということになるため、原則として差押えが可能となってしまいます。

(2)動産

現金やブランド品などの動産も、差押えが可能です。

ただし、債務者の生活や仕事、福祉などの観点から、一定の動産については差押えが禁止されています。

(3)不動産

住宅ローンの返済が滞っていると、自宅の土地建物が差し押さえられて、競売にかけられてもう住み続けることができなくなってしまう可能性が高いです。

また、住宅ローン以外の借金の滞納の場合であっても、給与や預金への差押えにとどまらず、自宅が差押え対象となることもあり得ます。

差押えや競売までの流れ

それでは、住宅ローンや借金を滞納した場合に、差押えや競売に至るまでの流れを説明します。

(1)住宅ローンの滞納の場合

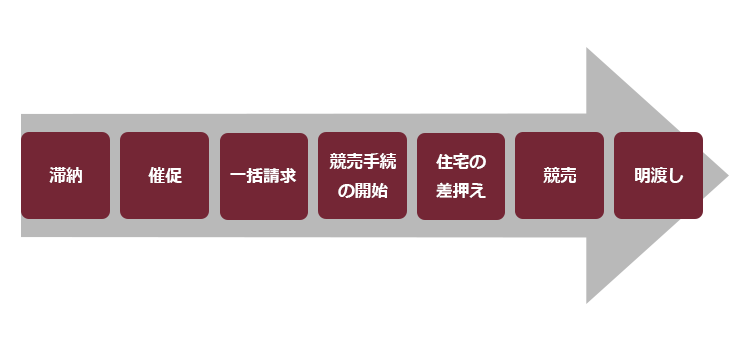

住宅ローンの滞納から競売・明渡しまでは、通常、次のような流れになります。

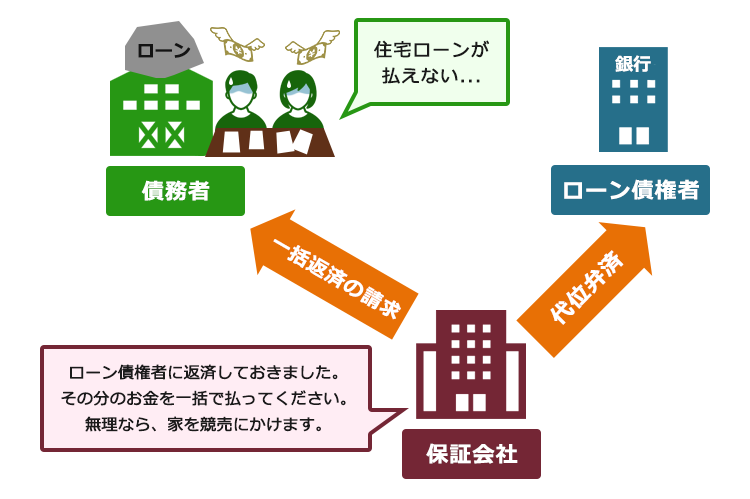

住宅ローンを滞納すると、まずは「遅れている分を、早く支払うように」と催促を受けます。

滞納を解消できないままでいると、「毎月、契約に沿って分割で支払っている限り、一括請求を受けない」という「期限の利益」が無くなってしまい、残額について一括請求を受けることとなります。

住宅ローンの場合、保証会社を利用することが多いです。そのため、元々住宅ローンを組んだ金融機関ではなく、代位弁済を行った保証会社から一括請求を受けることとなります。

しかし、毎月の返済もできなかった状況で一括請求に応じることは不可能なことが多いです。

そのため、保証会社は住宅の土地建物に設定してある抵当権を実行して競売の代金からお金を回収することを目指し、裁判所に対して「担保不動産競売の申立て」を行います。

裁判所は担保不動産競売の開始決定を出す際に、その住宅の差押えを宣言します(民事執行法188条、45条1項)。差押えの効力が生じると、債務者はその住宅について、自由に売却することなどの処分ができなくなります。

差押え後は、裁判所の執行官による適正な価格の調査など、競売のための準備が進みます。

売却方法としては「期間入札」(民事執行規則34条)という、入札期間内に入札を行う手続きが採られることが多いです。

買受人が期限までに代金を納付すると、その代金が債権者(保証会社)に配当されます。

そして、その住宅について買受人へ登記が移転され、裁判所は買受人からの申立てにより、債務者に対して住宅を買受人へ引き渡すよう命じます(同法188条、83条1項)。

(2)借金の滞納の場合

借金の滞納から差押えまでは、通常次のような流れになります。

右に行くほど、差押えを回避することは難しくなります。

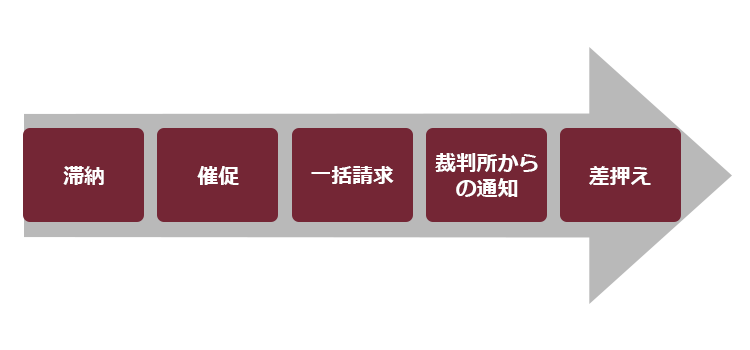

返済期日を過ぎると、まずは早く支払うようにとの催促の連絡が電話や手紙でなされます。

また、遅れた日数分の遅延損害金も上乗せされます。

催促に対応できずにいると、今までは分割払いでよかったところ、期限の利益を喪失して、まだ期限の来ていなかった分も含め残額全ての一括請求を受けることとなります。

一括請求を行うのは、当初の債権者の場合も、債権者に対して代位弁済を行った保証会社や、債権者から債権回収を依頼される等した債権回収会社である場合もあります。

一括請求に対処しないでいると、債権者は債権を回収するため、裁判所での手続きを開始します。

債権者が訴訟の提起や支払督促の申立てを行い、裁判所がこれを受理すると債務者に訴状や支払督促といった書面が送付されます。

裁判所での手続きに対応しないでいると、債権者の主張が認められ、債権者は確定判決や仮執行宣言付支払督促を取得します(答弁書を出すといった対応をしていても、消滅時効の完成などの債務者に有利な事情がなければ、結局債権者の主張が認められます)。

「確定判決」や「仮執行宣言付支払督促」は、差押えの申立てをするために必要となります(債務名義、民事執行法22条)。

債務名義を獲得した債権者は、引き続き差押えの申立てを行い、差押えに至ります。

また、滞納が長期化すると、債権者は信用情報に「延滞」の情報を登録します(時系列としては、一括請求のあたりです)。

延滞や債務整理等、当初の契約通りの返済ができていないという情報を事故情報と呼ぶのですが、事故情報が登録されている間は新規の借入れ・ローン等が困難となります。

そのため、他社からの借入れでその場をしのぐことも難しくなります。

差押えや競売を回避するには?

自宅を手放す事態はもちろん、給与などの差押えはどうすれば避けられますか?

「返済が難しいかも」と思ったら、なるべく早めに弁護士にご相談ください。

早めに「債務整理」を始めれば、自宅を守れる可能性が残っているかもしれません。

住宅の競売や給与などへの差押えは、事態が進行するほど回避が困難になります。

それでは、差押え等を避けるための方法を説明します。

(1)債務整理

借金にしても住宅にしても、早めに債務整理を開始することで差押えリスクを下げることができます。

債務整理には主に任意整理、個人再生、自己破産の3種類があります。

ここでは、債務整理の中でも住宅ローンを維持できる可能性が比較的高い「任意整理」と「個人再生」についてご説明します。

(1-1)任意整理とは

任意整理では、まず、払い過ぎた利息はないか、借金の額を正確に再計算します。

次に、残った借金について、今後発生するはずだった利息(将来利息)のカットや、長期分割による月当たりの支払額の減少などを目指して、個々の債権者と交渉します(実際にどのような返済計画がまとまるかは、個々の債権者や今までの返済の状況などによって変わってきます)。

任意整理の大きな特徴の一つが、個々の債権者につき任意整理の対象とするか否かを選べる場合があることです。

そのため、全ての債権者に対して、確実に滞りなく支払っていけるのであれば、住宅ローンはそのまま支払い続け、その他の借金について任意整理による負担減を図ることができます。

任意整理は、あくまで「任意の」交渉です。そのため、債権者には交渉に応じる法律上の義務はありません。

しかし、任意整理を弁護士に依頼すると、「この債務者でも無理なく支払っていけるような、支払計画ができるのではないか」と債権者が考えて、いったん差押えの準備を差し控えてくれることがあります。

(1-2)個人再生とは

個人再生とは、借金などの負債を支払えなくなってしまうおそれがある場合に、裁判所から認可を得たうえで、基本的に減額された負債を原則3年間で分割して支払っていく手続きです。

個人再生で支払うこととなる金額は、負債の総額や財産価額等をもとに決まります。基本的には、任意整理よりも大幅に総返済額をカットできることが多いです。

個人再生の大きな特徴が、住宅ローンの残った家を手放さずに済む可能性があることです。

一定の条件を満たしていて「住宅資金特別条項」を利用できれば、ローンの残った家を維持できます。

また、既に保証会社が代位弁済を行っていても、6ヶ月以内に個人再生の申立てを行えば間に合う(住宅ローンの巻き戻しと言います)可能性があります。

住宅ローンの巻き戻しについてはこちらをご覧ください。

個人再生の場合、申立ての準備が滞りなく進んでいれば債権者が差押えや競売の準備を一旦止めてくれることが少なくありません。

また、金融機関によっては早急に差押え準備をするところもあります。しかし、裁判所で個人再生の手続きが開始すれば、既に始まってしまった借金についての差押えは中止しますし、借金についての新たな差押えはできなくなります。

(2)任意整理や個人再生は、早めの検討がおすすめ!

「自宅を守れるなら、任意整理か個人再生をしたい!」と思われた方ほど、なるべく早めの検討がおすすめです。判断が遅れると、住宅ローンの残った自宅を守ることが難しい「自己破産」しか選べなくなってしまうおそれがあるからです。

先ほどご説明したように、任意整理も個人再生も、基本的には数年間支払い続けることが前提の手続きです。

そして、任意整理の場合、支払い過ぎた利息(いわゆる「過払い金」)が発生していない限り、今ある借金を大幅には減らせないことが多いです。

また、任意整理よりも減額幅が大きくなるケースが多い個人再生であっても、申立てが遅くなれば、「いくら減額できたとしても、こんな金額は支払えない」ということになり、自己破産せざるを得なくなってしまうおそれもあります。

自宅を守りたい方ほど、なるべく早めにご検討ください。

【まとめ】自宅が競売されたり、給与などが差し押さえられることを回避するには、なるべく早めに債務整理を

家族のための住宅ローンは何とか維持したい、と希望する方は少なくありません。

しかし、返済ができなくなって放置していると、利息や遅延損害金で総返済額が膨れ上がり、任意整理や個人再生といった住宅ローンを維持する方法を選べなくなる可能性があります。

そのため、返済が苦しい、と感じたらすぐに弁護士に任意整理や個人再生について相談することがお勧めです。

アディーレ法律事務所でも、個人再生を始めとする債務整理についてのご相談を受け付けております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております (2025年8月時点)。

住宅ローンや借金の返済についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。