「借金を返しきれない!もう自己破産しかないのかも知れないけど、自己破産なんて恥ずかしい……。」

税金などの一部の例外を除き、原則全ての支払義務が無くなる可能性のある「自己破産」ですが、「自己破産」という言葉の響きから、どうしても「恥ずかしい」と思ってしまう方がいます。

確かに、借りたお金は自力で返すことができれば、それに越したことはありません。

しかし、さまざまな事情から返すことができなくなってしまった場合に、借金を抱え続けるのは精神的にも経済的にも苦しいものがあります。

それに、自己破産は「恥ずかしい」ものではありません。

自己破産の手続きをする人は意外に多いですし、周囲にバレる可能性も基本的には低いです。

何となく「恥ずかしい」と感じ続けて自己破産をためらうよりも、早めに自己破産の手続きを始めることで、生活が楽になる可能性があります。

この記事を読んでわかること

- 自己破産が恥ずかしくない3つの理由

- 自己破産以外の、借金返済の負担を軽くするための方法

ここを押さえればOK!

1.自己破産を選択する人は意外と多い。2022年に裁判所が受理した自己破産件数は約6.5万件にのぼります。自己破産は「支払不能」状態の人が生活を立て直すための法的制度です。

2.自己破産が周囲にバレるケースは限られている。知人や近所の人にバレる可能性は低く、家族や勤務先にバレる可能性も特定の条件下でのみ高くなります。

3.債権者には思ったほど迷惑をかけずに済む場合がある。金融機関は自己破産した人への貸付金を損金経理できるため、節税につながるメリットがあります。

また、自己破産以外にも任意整理や個人再生といった債務整理の方法があり、早めに検討することが重要です。

借金のことでお悩みの方は、アディーレ法律事務所にご相談ください。

自己破産が恥ずかしくない3つの理由とは?

自己破産が恥ずかしいことではない理由は、主に次の3つです。

- 自己破産を選択する人は、意外と多い

- 自己破産が周囲にバレるケースは、基本的に限られている

- 債権者には、思っているほどには迷惑を掛けずに済む場合もある

それぞれについてご説明します。

理由1|自己破産を選択する人は意外に多い

「自己破産した人の話なんて、今まで自分の周りでは聞いたことがない」という方も多いと思います。

しかし、自己破産の手続きをする人は、意外と多いのです。

2022年に裁判所が受理した自己破産の件数は6万4833件!

裁判所の統計によると、2022年に裁判所が新規に受理した自己破産の件数は、なんと「6万4833件」もあります。

参照:令和4年司法統計年報概要版1民事・行政編 7頁|裁判所

そう聞くと、「何だ、自己破産する人って思ったより多いんだな」と安心できませんか?

そもそも自己破産の手続きは、自分の財産や収入からはもうどんなに頑張っても支払うことができない「支払不能」の状態になった人でないと利用できません。

まだ「支払不能」にはなっていない人が自己破産の申立てをしても、裁判所は自己破産の手続きを始める「破産手続開始決定」を出してくれないからです(破産法15条1項)。

つまり、自己破産は「支払不能」になっている方が生活を立て直すための法律上の制度なので、「支払不能」になってさえいれば、原則として「自己破産」の門戸が開かれているのです。

裁判所での自己破産の手続きを始めるために必要な「支払不能」について、詳しくはこちらの記事をご覧ください。

理由2|自己破産が周囲にバレるケースは、基本的に限られている

自己破産を恥ずかしいと感じてしまうのは、「ふとしたことで、自己破産をしたことがバレたら恥ずかしい」と思うからではないしょうか。

しかし、自己破産について周囲にバレるケースは、基本的にはある程度限られています。

「バレたら困る」相手は、主に次の3通りに分かれます。

- 知人や近所の人

- 家族

- 勤務先

それぞれの人にバレる可能性について、ご説明します。

(1)知人や近所の人にバレる可能性は、基本的に低い

自己破産の手続きをしたことが知人や近所の人にバレる可能性は、「知人などから借金をしていた」「知人などに保証人になってもらっていた」などの特別な事情がない限り、基本的に低いと言えます。

知人などに保証人(連帯保証人)になってもらっていた場合の影響について、詳しくはこちらの記事をご覧ください。

確かに自己破産の手続きをすると、「官報」(国が発行している機関紙)に氏名や住所が掲載されます(令和7年4月以降、官報は電子化され、内閣府の官報発行サイトに掲載されることとなりました)。

官報は誰でも見ることができるとはいうものの、日常生活においては馴染みの薄いものです。

また、自己破産の手続きをした人の情報以外にも、さまざまなことが掲載されています。

ですので、知人や近所の人がわざわざ「あの人が自己破産していないか、官報をチェックしておこう」と考える可能性は、それほど高くはありません。

自己破産の手続きをした場合に官報に掲載される情報について、詳しくはこちらの記事をご覧ください。

また、自己破産の場合、一定の財産については処分される可能性があります。債権者への配当などに充てるためです。

しかし、財産を手放すこととなっても、知人や近所の人が「自己破産をしたんだな」と断定できる可能性は決して高くはありません。例えば、自動車を手放すことになった場合、「ローンの返済が大変になって、手放したのかな」などと推測される可能性はありますが、「絶対に自己破産が原因だ」とまで断定できる人は、そこまで多くないと考えられます。

(2)家族にバレるケース

自己破産について家族にバレる可能性ですが、まず、同居していない家族にバレる可能性は決して高くはありません。

次の4つに当てはまっていない限り、同居していない家族に自己破産がバレる可能性はある程度限られているでしょう。

- 家族から借金をしていた

- 家族に、保証人になってもらっていた

- 自己破産の手続きのための費用などについて、援助してもらっている

- 家族との共有になっている土地など、家族に関係する財産がある

家族に保証人になってもらっていた場合の影響について、詳しくはこちらの記事をご覧ください。

一方、同居している家族には、自己破産の手続きをしている事実がバレる可能性が高いです。

理由は、主に次の2つです。

- 裁判所から、同居している家族の収入証明書などを求められることがある

- 一定の財産(車や不動産など)については、自己破産の手続きで手放すこととなる可能性がある

生計を同じくする家族がいる場合には、今後のお金の使い方などについて家族全体で見直していく必要があります。そのため、なるべく早めに借金や自己破産について相談した方がスムーズに生活を立て直せる可能性があります。

また、ご自身が自己破産の手続きをすることで家族に出る影響は、今想像しているより少ないかもしれません。例えば、ご家族の財産まで自己破産で処分されてしまうことは、原則としてありません(財産隠しなどの例外を除きます)。

自己破産の手続きについて家族にバレたり、どのくらい影響が出るのかについて、詳しくはこちらの記事をご覧ください。

(3)勤務先にバレるケース

自己破産について勤務先にバレるきっかけは、主に次の2つです。

- 勤務先から借金をしているなど、勤務先に対して何らかの支払義務を負っている

- 勤務先が官報をチェックしている可能性がある(金融機関や、自己破産の手続きをすると従事できない期間が出てくる「制限職種」の人を雇っている会社など)

この2つに当てはまっていなければ、自己破産が勤務先にバレる可能性は基本的にはそれほど高くありません。

※自己破産を理由にクビになることは基本的にない

また、何らかのきっかけで勤務先に自己破産の事実がバレても、「自己破産をした」「借金問題を抱えていた」というだけの理由でクビになることは、基本的に考えにくいです。

自己破産や借金問題は、社員の生活上の問題にとどまります。ですので、自己破産や借金問題だけを理由に勤務先が社員をクビにすることは、解雇権の濫用ということで、法律上認められないのが原則です。

自己破産が勤務先にバレる可能性や、バレた場合の影響について詳しくはこちらの記事をご覧ください。

理由3|債権者には思ったより迷惑を掛けずに済む場合もある

「自己破産でお金を返さないことになれば、お金を貸してくれた債権者に迷惑をかけてしまう」という考え方から、自己破産を恥ずかしいと感じる方もいます。

しかし、金融機関からの借金については、「このまま返せない」よりは「自己破産を選択する」方が、金融機関にもメリットとなる場合があります。

金融機関:自己破産した人に貸したお金を「損金経理」することで、節税につながる

金融機関は、貸したお金の全額を回収できなくなった場合、回収できないことが明らかになった事業年度に貸倒れとして「損金経理」できることとされています(法人税法22条)。

損金経理をすると、法人税の課税の対象となる金額が下がるので、金融機関が支払うこととなる法人税の額を減らすことができます。

自己破産を選択せざるを得ない人は、「どう頑張っても、借金を返済できない人」です。

このような人に対して、回収することのできない債権を持ち続けているよりは、損金経理で節税できる方が、金融機関にとってもメリットがあるのです。

参考:No.5320 貸倒損失として処理できる場合|国税庁

自己破産しなくて済むかも!自己破産以外の方法とは

繰り返しになりますが、自己破産は「恥ずかしい」ことではありません。

しかし、自己破産の場合、一定の財産を手放すことになる可能性がありますし、制限職種の方だと収入が途絶えてしまう期間が出てくるおそれもあります。

「今のままでは、借金を自力で完済することはできない」という方でも、自己破産以外の道が残っているかもしれません。

自己破産以外にも、「任意整理」「個人再生」という、借金を始めとする負債について、支払いの負担を軽減するための手続きがあるからです。

それでは、それぞれの手続きについてご説明します。

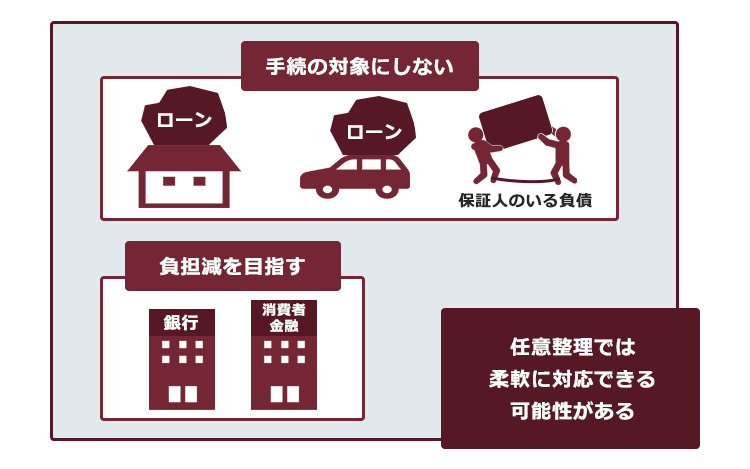

(1)任意整理

任意整理では、まず、支払い過ぎた利息がないか、負債の額を正確に再計算します。

次に、残った負債について、「返済期間を長期化することで、毎月の返済額を下げること」や、「今後発生するはずだった利息をカットすることで、総返済額を減らすこと」などを目指して、個々の債権者と交渉します。

返済計画について話合いがまとまれば、以降は返済計画に従って返済をすることとなります(実際にどのような返済計画になるかは、個々の債権者や、今までの返済状況などによって変わってきます)。

任意整理の場合、全ての債権者に対して滞りなく支払っていく確実な見通しがあれば、一部の債権者を手続きの対象から外せる可能性があります。

例えば、車のローンを手続きの対象から外して今まで通りの返済を続けていれば、ローン会社による車の引き揚げを回避できる可能性があります。

このように、影響を出したくない負債を除外できる可能性があるのが、「任意整理」独特のメリットです。

任意整理によって、どのくらい返済の負担を軽減できるかのシミュレーションはこちらの記事をご覧ください。

(2)個人再生

個人再生とは、裁判所から認可を得たうえで、基本的に減額された負債(※)を、原則3年間で分割払いしていく手続きです。

※税金や養育費など、一部の負債は減額されません。

個人再生で負債がどの程度減額されるかは、負債の額や所持している財産の価額などによって変わってきます。一般的には、任意整理よりも大幅に減額できることが多いです。

また、一定の条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性があります。

(3)任意整理も個人再生も、早めの検討が肝心!

「自己破産以外の方法があるなら、そっちにしたい」と思われた場合、早めの検討が欠かせません。

任意整理も個人再生も、負債が減額される可能性はあるものの、基本的には数年間支払い続けることが前提の手続きです。

「たとえ減額できたとしても、支払っていくことができない」というほどに負債が膨らんでいると、自己破産しか選択できなくなってしまう可能性があります。

ですので、任意整理や個人再生をしたいと思われた方は、債務整理を扱っている弁護士になるべく早めに相談することをおすすめします。

【まとめ】自己破産は決して恥ずかしいことではないうえ、同居家族以外に知られる可能性はあまり高くない

今回の記事のまとめは次のとおりです。

- 自己破産は決して恥ずかしくはない。主な理由は次の3つ。

- 自己破産を選択する人は、意外と多い

- 自己破産が周囲にバレるケースは、基本的に限られている

- 債権者には、思っているほどには迷惑を掛けずに済む場合もある

- 早めに検討すれば、自己破産以外の方法で支払いの負担を軽減できる可能性もある。

くどいようですが、自己破産は決して恥ずかしいことではありません。

自己破産は、どんなに頑張っても負債を支払うことができない人の生活を立て直すため、破産法で定められた制度です。法律上の制度なのですから、人にわざわざ打ち明けるかどうかは別として、堂々と利用してよいのです。

また、無理やり返済を続けていても、「近い将来、まとまったお金が入ってきて完済できる」などといった見込みがない限り、状況が好転する可能性は低いです。

一方、思い切って自己破産の手続きを始めれば、その分早く生活に余裕ができる可能性があります。

さらに、債務整理について早めに検討を始めれば、自己破産以外の方法を選べる余地が残っているかもしれません。

借金問題は、放置するほど解決からは遠ざかってしまいます。まずは、相談だけでもしてみませんか?

アディーレ法律事務所では、自己破産を始めとする債務整理についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております(2023年10月時点)。

借金のことでお悩みの方は、自己破産などの債務整理を得意とするアディーレ法律事務所にご相談ください。