「債務整理って何だろう?」

債務整理とは、借金の総支払額を減らしたり、毎月の支払額を減らすことなどで、借金を抱えた人の負担を減らす手続のことです。

抱えている借金の状況によっては、なるべく早めに債務整理を始めないと、返済が行き詰ってしまうおそれがあります。

この記事では、

- どのような状況の場合には、債務整理を利用するべきか

- 債務整理にはどのようなものがあるか

- 「債務整理をすると『ブラックリストに載る』」とはどのような意味か

について弁護士が解説します。

ここを押さえればOK!

債務整理には主に3つの種類があります。

任意整理: 債権者と直接交渉し、将来の利息をカットしたり、返済期間を延長したりすることで、返済負担を軽減する手続きです。

個人再生: 裁判所の認可を得て、借金を大幅に減額し、原則3年で分割返済する手続きです。住宅ローンが残っている自宅も守れる可能性があります。

自己破産: 財産や収入が不足し、返済不能となった場合に、裁判所の決定により原則として全ての借金の支払い義務を免除してもらう手続きです。

債務整理をすると、俗に言う「ブラックリスト」に事故情報が登録され、一定期間は新規の借入やクレジットカードの作成が難しくなります。

しかし、長期の滞納でも同様に事故情報が登録されるため、いずれにせよ信用情報に影響が出るのであれば、早めに債務整理をして生活再建を目指す方が良いとされています。どの方法が最適かは個人の状況によって異なるため、弁護士に相談することが推奨されています。

借金問題でお悩みの方は、一度アディーレ法律事務所にご相談ください。

債務整理を利用すべき4つの状況

まず、債務整理を利用したほうが良い状況をお伝えします。

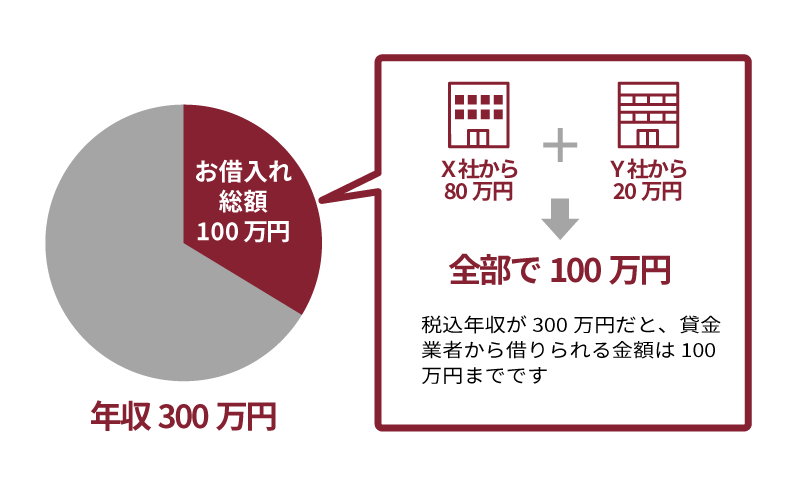

(1)借金の総額が年収の3分の1近い

借金の総額が年収の3分の1近い時には、債務整理を検討することがおすすめです。そのような高額の借金を抱えている場合、これ以上借金をしたらいよいよ返済が行き詰ってしまう危険性があるためです。

なぜ「年収の3分の1」が目安になるかというと、借主が返済能力を超える借入れをしてしまわないように、消費者金融など貸金業者には利用者の税込み年収の3分の1を超えて貸し付けてはならないとの規制がかけられているためです(総量規制)。

たとえば、税込み年収300万円の人であれば100万円までしか借りられません。

借金の金額は貸金業者1社ずつみるのではなく、合計金額で判断します。そのため、年収300万円の人が既に貸金業者X社から80万円を借りている場合には、他の貸金業者からは20万円までしか借り入れることができません。

年収の3分の1近い借金を既に抱えている場合、将来的には総量規制でこれ以上貸金業者からお金を借りられなくなります。銀行などからの借入れは総量規制の対象外ですが、無制限にお金を貸してくれるわけではありません。借金の総額と年収を比べてみて、借金の総額が年収の3分の1以上に達しそうであれば、返済が困難になってきている可能性がありますので、債務整理を検討しましょう。

参考:貸金業法のキホン|金融庁

(2)借入れと返済を繰り返す「自転車操業」に陥っている

「自転車操業」になってしまっている場合も、債務整理を検討することがおすすめです。

自転車操業とは、A社に返済するためにB社からお金を借りてくるといった、その場しのぎの借入れと返済を繰り返している状況です。

借金を返済に充てることでかろうじて返済はできていますが、もし途中で借りるのをやめたら、返済ができなくなってしまいます。ずっと借り続けなければならない状態がペダルを漕ぎ続けないと倒れてしまう自転車のようだ、として「自転車操業」と呼ばれています。

借金が膨らみ続ければいずれお金を貸してもらえなくなります。自転車操業になってしまっている場合には、債務整理を検討する方がよいでしょう。

(3)最低限の額しか返済できず、元金が減らない

毎月、最低限の額しか返済できていない場合にも、債務整理を検討することがおすすめです。

少しずつしか返済できていない場合、元本がなかなか減らず、借金を返済する期間が長くなります。そのため、利息がどんどん増えて総支払額も膨らんでしまいます。

特に、クレジットカードについてリボ払いにしていると、返済額が利息分にしかなっておらず、返済を続けても元金が一向に減らない事態が起こりかねません。この状態でいくら支払を続けても完済できないので、返済記録を見直してみてきちんと元金が減っているのかを調べてみてください。

(4)返済が遅れがち

返済が遅れがちになってきている場合には、債務整理を検討しましょう。このまま返済が遅れ、滞納が続くと、裁判されて、給与や預貯金などの財産を差し押さえられてしまうおそれもあるためです。

返済が遅れがちになっている場合、まとまったお金を準備できないかぎり、ますます返済状況が悪化する可能性があります。

滞納してしまった場合の差押えのリスクについて、詳しくはこちらをご覧ください。

債務整理の種類

今までご説明してきた状況に当てはまる場合には、支払の負担を軽減するため債務整理がおすすめです(具体的な状況には当てはまっていない場合でも、債務整理をすれば毎月の返済が楽になる可能性があるため、ご検討をおすすめします)。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれについて説明します。

(1)任意整理

任意整理では、まず、利息を支払い過ぎていないか、正確な負債の額を計算(払いすぎた利息があれば、その分負債の額を減らします)します。

そのうえで残った負債については、将来発生するはずだった利息をゼロにできないか、毎月の返済額を減らせないか、借入先と交渉します。

任意整理をすることにより、今よりも返済の負担が軽くなる可能性があります。

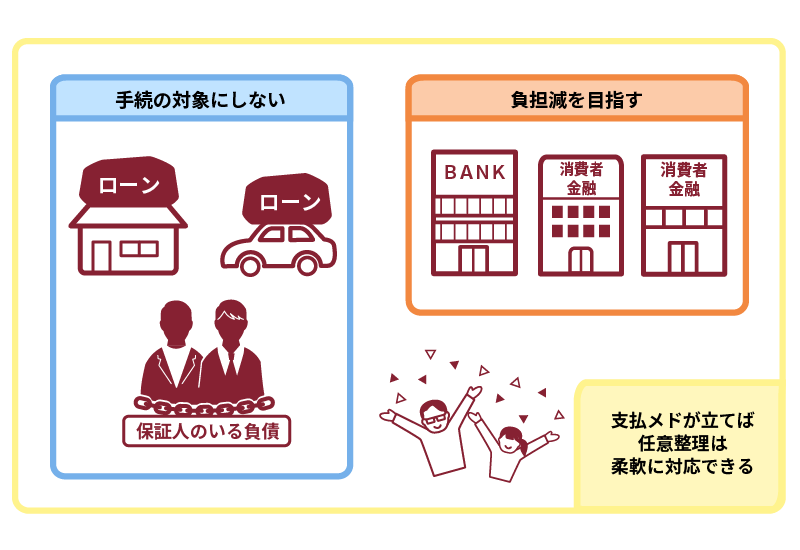

そして、任意整理の大きな特徴が、

原則としてそれぞれの債権者ごとに、手続の対象とするかどうかを選べる

というものです。

確実に支払っていける見込みがあれば、次のように柔軟に対処できる可能性があります。

- 住宅ローンや車のローン、迷惑をかけたくない保証人がいる債務は任意整理の対象としない

- それ以外の債務について、任意整理による支払の負担減を目指す

※なお、話合いがまとまるかどうか、どのような支払計画になるかは、相手との交渉次第です。必ずしも希望どおりの和解に至るわけではありません。

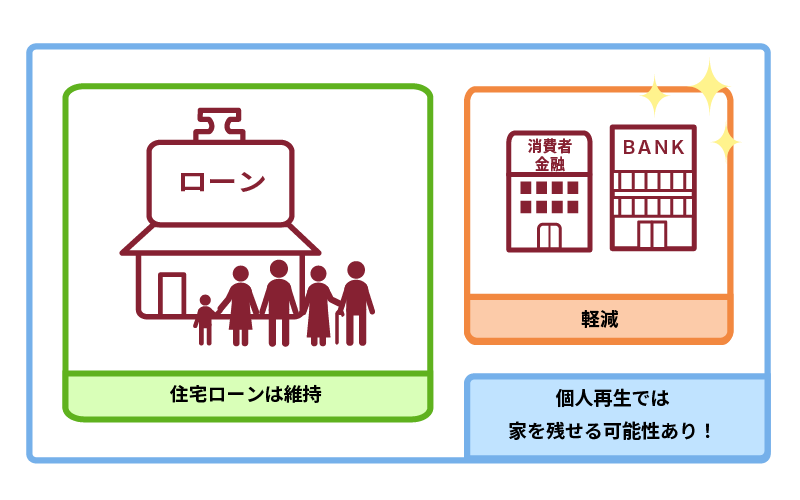

(2)個人再生

「個人再生」とは、返済できなくなってしまうおそれのある人が、裁判所の認可決定を得た上で、法律に基づき決まった金額を原則3年で分割して返済していく手続です。

ケースにもよりますが、任意整理よりも大幅に総支払額を減額できることがあります(どのくらい減額されるかは、負債の総額や所持している財産などによって異なります。また、税金など、減額されない負債が一部あります)。

個人再生では、条件を充たしていれば、住宅ローンの残っている自宅を手元に残せる可能性があります。

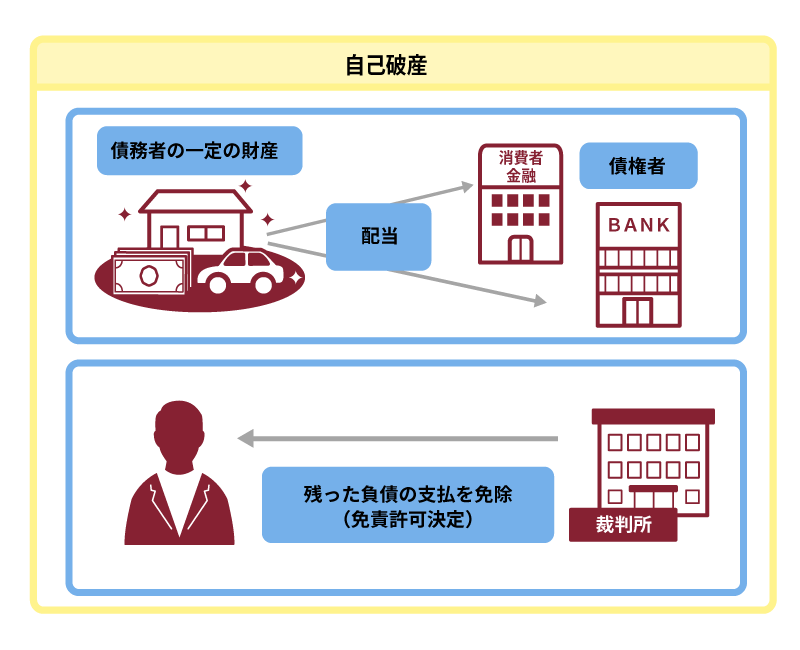

(3)自己破産

自己破産とは、財産、収入が不足し、負債を返済できなくなった場合に、裁判所から原則全ての負債について支払を免除してもらうこと(免責許可決定)を目指す手続です(ただし、税金など一部の支払義務は自己破産をしても支払義務が残ります)。

一定の財産は処分しなければならない可能性がある、一定の職種については手続中は従事できなくなるなどの注意点はありますが、3つの手続の中で最も支払の負担を軽くできる可能性があります。

(4)どの債務整理が最適かは、状況次第

どの債務整理が一番適しているのかは、抱えている負債の総額や、家計の状況、毎月の返済に充てられる金額などの状況によって異なります。

「債務整理をしようかな」と思われた場合には、まずはお気軽に弁護士にご相談ください。

「債務整理をするとブラックリストに載る」とは?

「でも、債務整理したら『ブラックリスト』に載るんでしょ?」

債務整理について「ブラックリスト」の懸念をお持ちの方は多いです。それでは、「ブラックリスト」について説明します。

(1)金融機関には「ブラックリスト」という名称の名簿はない

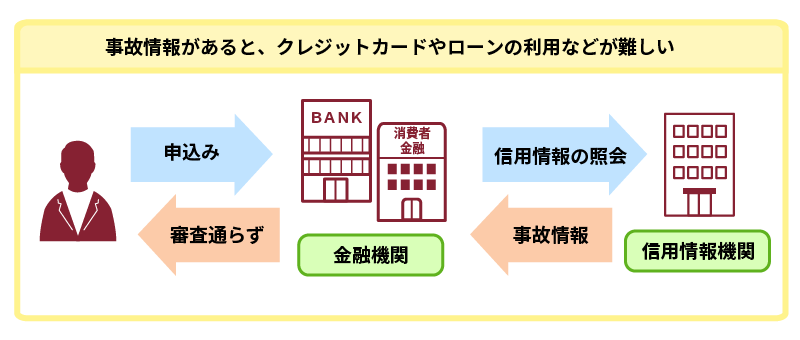

実は、「ブラックリスト」という名称の名簿は金融機関には存在しません。

あくまでもブラックリストというのは世間で呼ばれている俗称にすぎないのです。

すなわち、個人のクレジットカードやローンの申込み、契約、支払状況などの情報を「信用情報」といい、信用情報を保管している機関を「信用情報機関」といいます。

そして、信用情報の中でも、延滞や債務整理などで当初の契約どおりの支払ができていないという情報を特に「事故情報」といいます。この事故情報のことを、世間ではブラックリストという俗称で呼んでいるのです。

信用情報機関に、事故情報が永久に登録されているわけではなく、一定期間が経過すると削除されます。

登録されている間は次のようなことが基本的にできなくなります。

- クレジットカードの新規作成、更新

- ローンの利用

- 第三者の保証人になること

借入等の申込みを受けた金融機関は、信用情報機関に照会を行うので、事故情報があると審査を通らなくなってしまうためです。

(2)債務整理しなくても、滞納すれば事故情報が登録される

「クレジットカードを使えなくなるのも不便だし、債務整理はしない方がいいのかな」と思われるかもしれません。

しかし、債務整理をしなくても長期間の滞納(目安:2~3ヶ月程度)をすれば、基本的に事故情報は登録されます。

上でご説明した状況に当てはまっている方の場合、返済を2~3か月滞納してしまうリスクが既に存在しているといえます。

滞納が長期化すれば、先ほど述べたような差押えの危険性もあります。

そのため、いずれにせよ事故情報が登録されるのであれば、支払の負担を減らし、差押えリスクを軽減できる可能性のある債務整理をした方がよい場合が多いです。

信用情報が登録される期間について詳しくはこちらをご覧ください。

【まとめ】債務整理をすれば、借金返済の負担が軽くなるかも

債務整理には、主に3種類あり、どの債務整理が最適かは、負債の総額や家計の状況などによって異なるため、まずは弁護士に相談してみるのがおすすめです。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払金返還請求の場合は、原則として過払金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2021年8月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。