「自己破産をしたいけれど、保証人に迷惑がかかるかな…。保証人に迷惑をかけずに借金をどうにかできないかな。」

お金を借りた本人(主債務者)が自己破産をした場合、通常、債権者は保証人・連帯保証人に対して借りたお金を返済するよう請求します。

他方、「任意整理」では、基本的には保証人・連帯保証人がついている債務を除いて手続きをすることが可能ですので、保証人・連帯保証人に迷惑をかけずに借金の負担を減らせる可能性があります。

今回の記事では、次のことについて詳しく解説します。

- 保証人と連帯保証人の責任

- 自己破産によって保証人・連帯保証人に生じる影響

- 任意整理のメリットについて詳しく解説します。

ここを押さえればOK!

一方、任意整理であれば、保証人や連帯保証人がついている借金を手続きの対象から外すことが可能です。これにより、保証人に迷惑をかけることなく、それ以外の借金について返済の負担を減らせる可能性があります。

ただし、任意整理の交渉を開始すると、契約内容によっては借金の一括返済を求められ、保証人に請求がいくケースもあります。そのため、保証人や連帯保証人がいる借金を任意整理する場合は、事前に事情を説明し、必要であれば保証人とともに手続きを進めることも検討すべきです。

借金問題でお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。

保証人と連帯保証人の違い

保証人・連帯保証人は、どちらも主債務者が負っている債務を保証し、主債務の債務不履行時に主債務者に代わって債務を履行する義務を負う人を指します。

通常の保証人と連帯保証人が異なるのは、「分別の利益」「催告の抗弁権」「検索の抗弁権」の有無です。次の表をご覧ください。

【保証人と連帯保証人の違い】

| 分別の利益 | 催告の抗弁権 | 検索の抗弁権 | |

| (通常の)保証人 | 〇 | 〇 | 〇 |

| 連帯保証人 | × | × | × |

(1)分別の利益

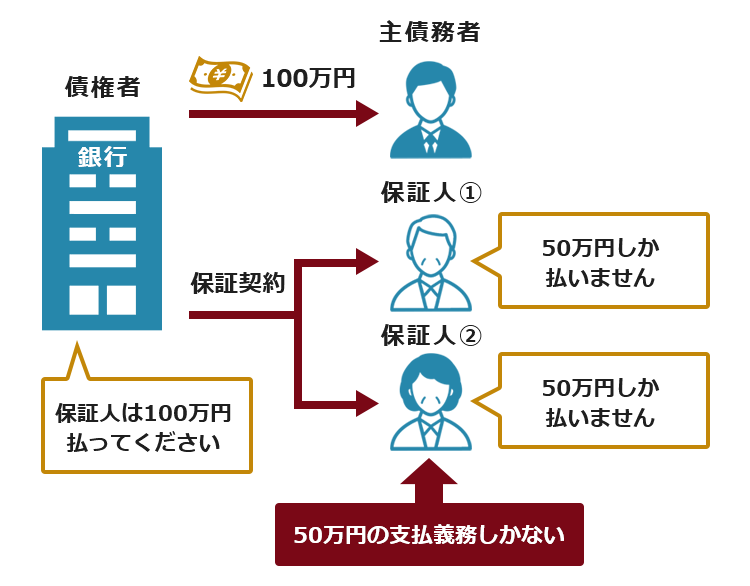

「分別の利益」とは、複数の保証人がいる場合に、保証人が債権者に対して「自分の負担分しか支払わない」と主張できることをいいます(民法456条)。

例えば、100万円の主債務が不履行となり、債権者から保証人に全額の請求が行なわれたとしましょう。

このとき、保証人が複数いる場合、1人の保証人の負担分は主債務の金額を保証人の頭数で案分した金額になります(保証人が2人いる場合には、1人の保証人あたり50万円ずつ負担します)。

ですから、それぞれの保証人は、債権者に100万円全額の請求がされたとしても、「自分の負担分の50万円しか支払わない」と言うことができるのです。

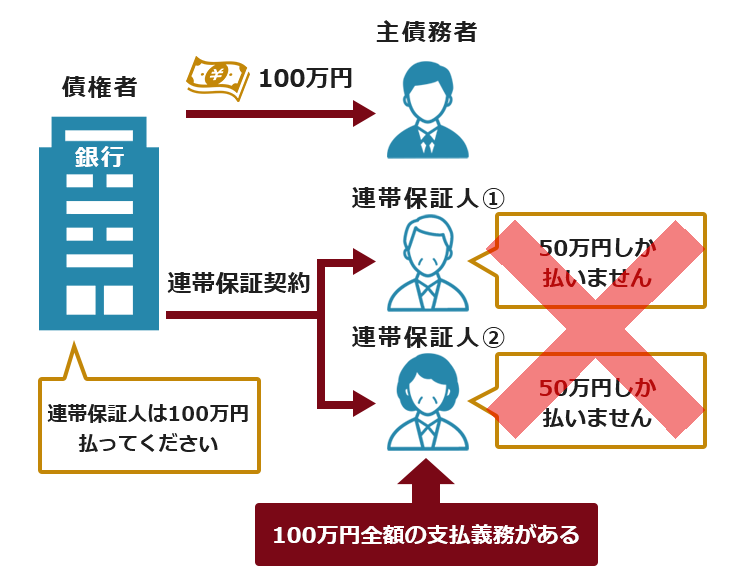

これに対して、連帯保証人の場合は、分別の利益が認められません。

そのため、ほかに保証人や連帯保証人がいる場合であっても、100万円全額を支払わなければなりません。

連帯保証人の場合、保証人間の負担割合は、あくまでも保証人同士の内部問題であり、債権者に対してはそれを主張することはできないのです。

保証契約の分別の利益

連帯保証人には分別の利益はない

(2)催告の抗弁権

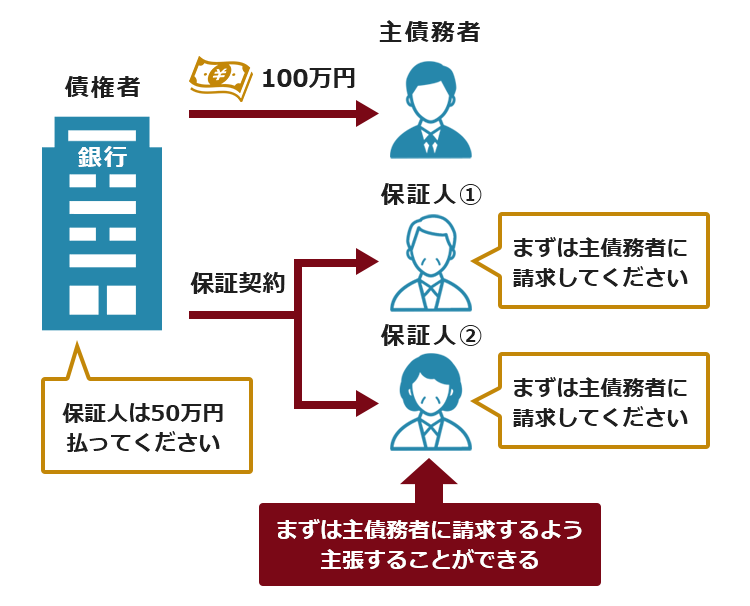

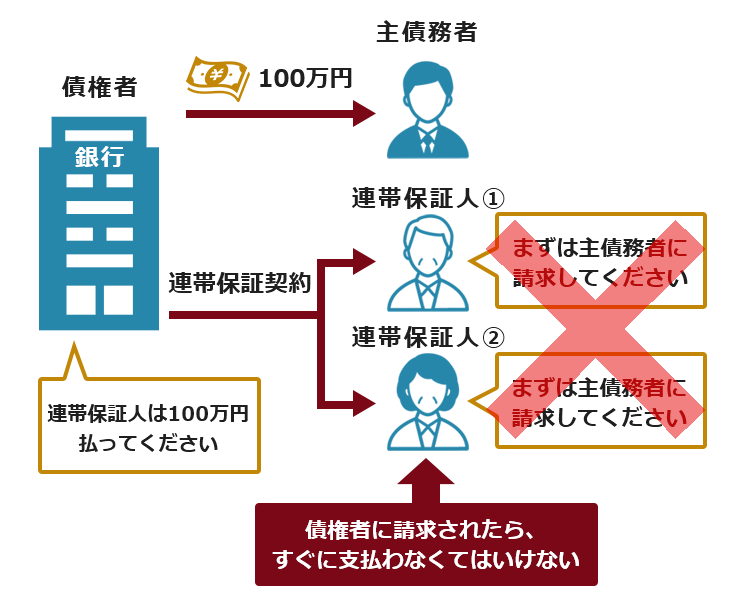

「催告の抗弁権」とは、債権者が保証人してきた場合に、保証人が債権者に対して「まずは主債務者に対して請求してください」と主張できる権利です(民法452条)。

通常の保証人は、催告の抗弁権が認められています。したがって保証人としては、債権者から請求された場合、まず主債務者に対して請求を行なった後で初めて保証人に請求を行なうよう主張することができます。

これに対して連帯保証人の場合は、催告の抗弁権が認められていません。

そのため、債権者が連帯保証人に対して債務を履行するように請求した場合、連帯保証人は債権者に対して、まず主債務者に対して請求するように主張することはできません。

保証人の催告の抗弁権

連帯保証人に催告の抗弁権はない

(3)検索の抗弁権

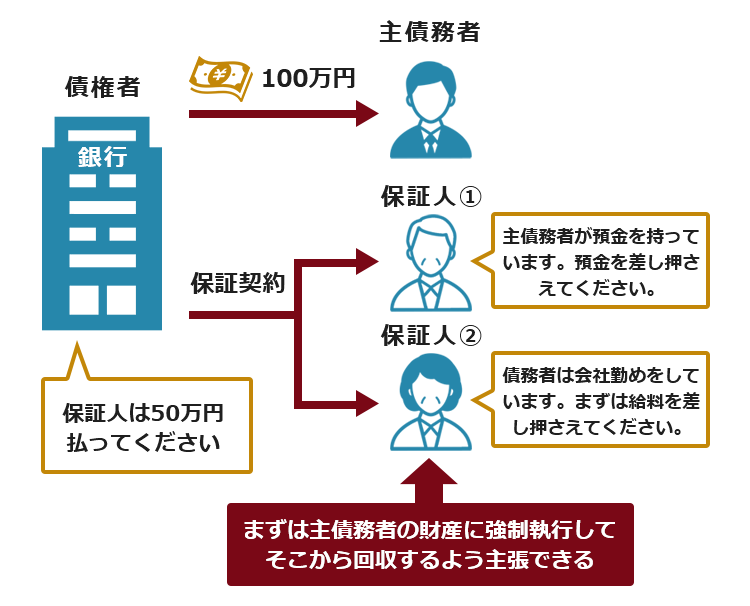

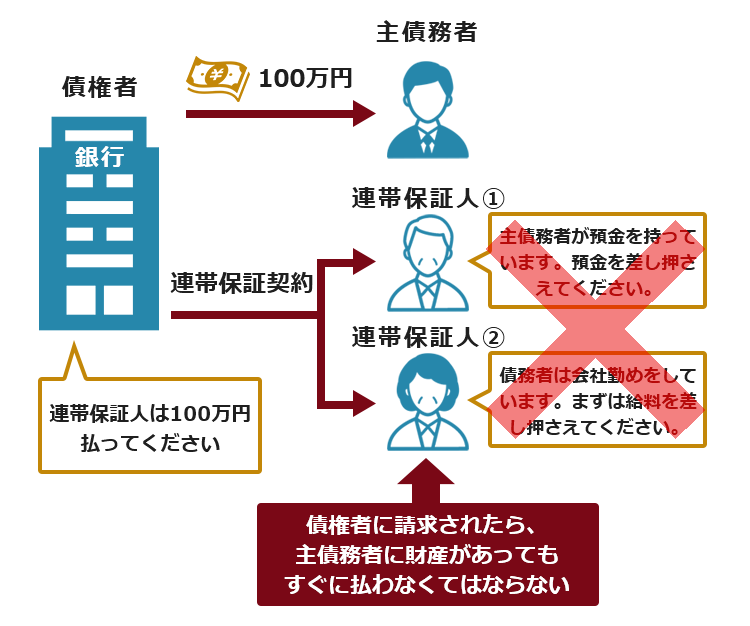

「検索の抗弁権」とは、主債務の不履行時に、債権者による主債務者への催告がされた場合であって、主債務者が、強制執行が可能で、かつ強制執行が容易な財産を所有している場合、保証人が債権者に対して「まずは主債務者の財産に対して強制執行をしてください」と主張できる権利です(民法453条)。

例えば、債務不履行時に主債務者が、強制執行が容易である財産を所有していたとします。それを保証人が証明できた場合、債権者はまず債務者の財産に対して強制執行をかける必要があるというものです。

なお検索の抗弁権も通常の保証人のみ認められており、連帯保証人には認められていません。

保証人の検索の抗弁権

連帯保証人には検索の抗弁権はない

このように、通常の保証人には認められている「分別の利益」「催告の抗弁権」「検索の抗弁権」は、連帯保証人には認められていません。

その分、連帯保証人のほうが責任が重く、リスクが高い立場にあるといえます。

自己破産した場合に保証人・連帯保証人に生じる影響

主債務者が自己破産をした場合、保証人・連帯保証人は、主債務者が債権者から借りている債務の残りを一括して弁済しなければいけません。

自己破産で免責が認められたら、借金がなくなるわけではないのですか?

なくなった借金をどうして保証人・連帯保証人が支払わなくてはいけないのですか?

自己破産で免責が認められても、借金の「支払義務」がなくなるだけで、厳密には借金自体が消えてなくなるわけではありません。

免責が認められて支払義務がなくなるのは自己破産をした本人だけですので、保証人・連帯保証人の支払義務はそのまま残ってしまうのです。

(※)免責許可決定を得ても返済義務を免除されない非免責債権が一部あります。

ですから、主債務者が自己破産をして免責を受けたとしても、保証債務が消滅するわけではなく、債権者は保証人・連帯保証人に対して、残債務の全額を支払うように請求することができます。

保証人・連帯保証人は、まさにこのような場合に備えて存在する立場にあるからです。

借りたお金は毎月分割で返すという約束でした。

保証人・連帯保証人は、その約束のまま、分割で返していけば良いのですか?

主債務者が自己破産をした場合、保証人・連帯保証人は、残っている借金の全額を一括で返済しないといけません。

主債務者が自己破産をする状況にあるということは、債権者との契約上、分割で支払うことのできる利益(これを「期限の利益」といいます)を失っているからです。

期限の利益について詳しくはこちらの記事もご参照ください。

もし、やむを得ず自己破産することになった場合は、保証人・連帯保証人に対して迷惑がかかることは基本的に避けられません。

事前に誠意をもって説明を尽くすべきでしょう。

身内(妻・両親・親族など)が保証人の場合にも返済義務を負う

保証人が債務を履行する義務を負うのは、保証人と債務者がたとえ家族であっても変わりません。

妻・両親・親族などの身内に頼んで借金の保証人になってもらうケースはよくありますが、誰が保証人であっても、保証人は債務者に代わって債務を履行する義務を負います。

これは、保証人である配偶者が債務者と離婚をした場合であっても同様です。

保証人・連帯保証人に一括で債務を返済するキャッシュがない場合、財産を処分したうえで返済するよう求められ、返済をしないと最終的には強制執行により財産が差し押さえられる可能性があります。

もし保証人・連帯保証人が手持ちの財産だけで債務を支払いきれない場合は、後でご説明する方法で債務整理も検討してください。

保証人・連帯保証人にできるだけ迷惑をかけない任意整理とは?

主債務者が債務の支払いに窮した場合、自己破産をすると、保証人・連帯保証人に請求がいきますから、迷惑をかけてしまうことは避けられません。

保証人・連帯保証人にできる限り迷惑をかけないように債務整理をしたい場合は、「任意整理」が有効です。

(1)任意整理とは

任意整理とは、借入先の金融機関などの債権者と交渉し、金利を上限金利に引下げて再計算(※「引き直し計算」と言います)の上、金利をカットして、債務の減額や返済スケジュールの延長を認めてもらうことを目指す債務整理の方法です。

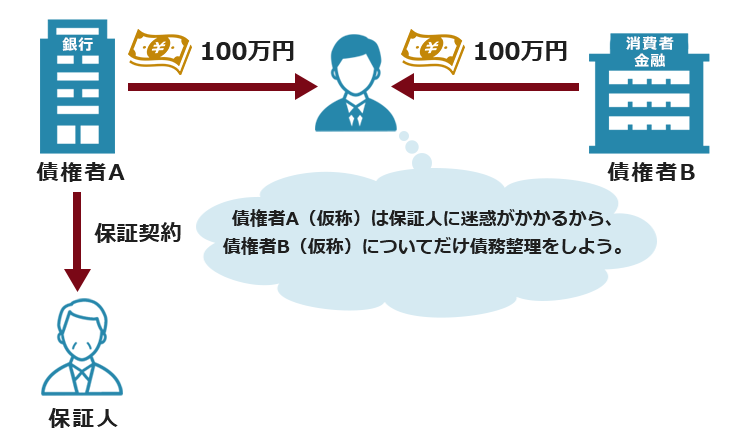

任意整理の場合、例えば家のローンは対象にするが、車のローンは対象にしないなど、対象となる債務を選んで交渉することもできます。

つまり、保証人・連帯保証人のいる債務を任意整理の対象から外すことによって、保証人・連帯保証人に対する請求を避けつつ、債務者が債務整理を行なうことができるのです(※ただし、一部の負債を除外して任意整理をすると経済的立て直しが困難な場合は、当該負債を除外して任意整理をすることができない場合があります)。

任意整理は、原則として対象となる債務を選ぶことが可能

「引き直し計算」とは何ですか?

かつて、貸金業者等が法律上の上限を超える利率でお金を貸していた時期があったのです。

法律上の上限を超える利率は無効ですから、基本的には、上限を超えて払い過ぎた利息は返すように貸金業者等に請求できます。

そこで、これまでの取引について、法律上の適正な利率で計算し直し、払い過ぎた利息(過払い金)がないか、残りの借金額がいくらなのか計算することを「引き直し計算」と言います。

(2)任意整理のメリットとデメリット

任意整理は、保証人・連帯保証人に対して迷惑をかけないで済む可能性がある有効な債務整理の方法であり、多くのメリットが存在しますが、その一方で、デメリットもあります。

(2-1)任意整理のメリット

任意整理のおもなメリットは、次のとおりです。

- (介入の対象となる業者にもよるものの)将来利息等をカットしてもらえることが多く、返済する総額が減るケースが多い(引き直し計算の結果、過払い金が発生している場合は元本も減らせる場合がある)

- 基本的に返済スケジュールが延長され、月々の返済負担が減ることがある

- 任意整理をすると決めて弁護士が「受任通知」を送ると、基本的には督促・取立てが止まる

- 基本的に任意整理の対象を選べるので、保証人・連帯保証人へ迷惑がかかることを回避できることがある

- 債務完済のゴールが見えやすくなり、将来への不安が軽減されることが多い

(2-2)任意整理のデメリット

一方、任意整理のおもなデメリットは、次のとおりです。

- 完済してから約5年間、信用情報機関の事故情報に掲載され、事故情報に登録されている間は「ローンを組めなくなる」「クレジットカードが使えなくなる」「保証人となることができなくなる」などの影響が生じる(いわゆる一般的に認知されている「ブラックリスト入り」状態になる)

※ただし、任意整理の対象とした業者については、社内やそのグループ会社で任意整理をしたという記録が残り続け半永久的に借り入れができなくなる可能性あり - 自己破産、民事再生(個人再生)に比べると、元本が原則カットされない分、一般的に債務の減額幅が小さい

(3)保証人付き債務を任意整理する際の注意点

主債務者が保証人・連帯保証人のいる債務を任意整理する場合、保証人・連帯保証人も任意整理をすることを視野に入れることが重要です。

というのは、主債務者が任意整理をする際は弁護士から債権者に対して「受任通知」が発送されますが、契約上、受任通知の発送により「期限の利益」を喪失するとされている場合があります。

そのような場合、主債務者が任意整理をするために受任通知を発送すると、その時点での残額について、保証人に対して一括して請求されるおそれがあるのです。

期限の利益の喪失について詳しくはこちらの記事もご確認ください。

そこで、保証人・連帯保証人のいる債務について任意整理をする場合には、事前に事情を説明し、場合によっては保証人・連帯保証人も一緒に任意整理をすることを検討しましょう。

主債務者が自己破産したら保証人・連帯保証人はどうしたら良い?

先ほどご説明したとおり、主債務者が自己破産した場合、保証人・連帯保証人に対して債権者からの請求が行なわれます。

請求される金額は、残っている借金全額です。

保証人・連帯保証人がもし債務を支払いきれない場合は、弁護士に相談して債務整理を検討してください。

債務整理には、既に解説した「任意整理」以外に「民事再生(個人再生)」と「自己破産」の2つの方法があります。

(1)民事再生(個人再生)

「民事再生(個人再生)」とは、返済困難な方が、裁判所の認可決定を得た上で、基本的に減額された一定の負債を原則3~5年で分割返済していく手続きです。

借金の額や保有している資産の額などによって異なりますが、任意整理よりも大幅に負債が減額されることが多いです(公租公課など減額されない負債が一部あります)。

民事再生(個人再生)では、住宅を手元に残したまま債務を減額する制度が設けられている点が特徴です(ただし一定の要件を満たさないと当該制度は利用できません)。債務の減額幅は債務総額及び保有している資産などによって決まっております。

なお、保有している資産や債権者の顔ぶれなどによっては、減額されないケースもありえます。

(2)自己破産

財産・収入が著しく不足し、借金返済の見込みが全くない場合は、自己破産を検討すべき状況です。

自己破産では、生活に必要なものなど一部を除いた債務者の財産が処分されてしまう代わりに、裁判所の免責許可決定を得れば最終的に公租公課や養育費などを除き債務の全額が免除されます。債務の支払いに苦しむ状況を抜本的に解決したい場合は、自己破産が最も強力な債務整理の方法といえるでしょう。

【まとめ】自己破産でなく「任意整理」であれば、保証人に迷惑をかけずに借金を減額できる可能性がある

今回の記事のまとめは、次のとおりです。

- 保証人には、「分別の利益」、「催告の抗弁」、「検索の抗弁」があるが連帯保証人にはない。そのため、保証人と連帯保証人を比較すると、連帯保証人の責任の方が重い。

- 主債務者が自己破産をすると、保証人・連帯保証人に残っている借金の請求がされる。

- 保証人、連帯保証人になっていない場合には、自己破産をしても家族などが借金の返済を請求されることはない。

- 「任意整理」であれば、基本的には対象とする債務を選ぶことができるため、保証人・連帯保証人のついている債務を任意整理の対象としないこともできる。そうすれば、保証人・連帯保証人に迷惑をかけずに済むことも可能。

- 主債務者が自己破産をして保証人・連帯保証人が弁済が出来ないのであれば、保証人・連帯保証人も債務整理を検討すべき。

アディーレ法律事務所では、債務整理手続きを取り扱っております。

アディーレ法律事務所では、ご依頼いただいた所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続きの場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません。(2022年8月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。