「国民年金の支払が大変……。時効でなくならないかな?」

確かに国民年金保険料の支払義務は2年で消滅するのですが、消滅時効の完成を狙うことは難しいです。

なぜなら、督促状が届くだけで時効がリセットされてしまう上に、時効を待っている間に財産を差し押さえられてしまうおそれがあるためです。

ここを押さえればOK!

1つ目は、督促状が届くだけで消滅時効のカウントがリセットされてしまうことです。日本年金機構は徴収体制を強化しているため、2年経つ前に督促状を送ってくる可能性が高くなっています。

2つ目は、消滅時効完成を待っている間に財産を差し押さえられるおそれがあることです。給与や預貯金、不動産などが対象となり、滞納者本人だけでなく配偶者や世帯主の財産も差押えのリスクがあります。

支払えない場合の対処法としては、免除や猶予の制度を利用することや、分割払の相談をすることが挙げられます。免除・猶予制度には所得に応じた段階があり、失業や学生の場合の特例もあります。

また、借金も抱えている場合は債務整理を検討することで、家計を立て直せる可能性があります。債務整理には任意整理、個人再生、自己破産などの方法があり、状況に応じて最適な方法を選ぶことが大切です。

債務整理についてお悩みの方は、アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

国民年金保険料の消滅時効は2年だが、完成を狙うのは困難

国民年金保険料の支払義務は2年で消滅します。

これは、国の国民年金保険料を徴収する権利が徴収できる時から2年間で時効消滅するためです(国民年金法102条4項)。

しかし、国民年金保険料の支払義務が時効消滅することを狙うのは次の2つの理由から困難です。

- 消滅時効のカウントは「督促状」が届くだけでリセットされてしまう

- 消滅時効を待っている間にも、財産を差し押さえられてしまうおそれがある

それぞれについて説明します。

(1)理由1|消滅時効のカウントは「督促状」が届くだけでリセット

1つ目の理由が、「督促状」が届くだけで消滅時効の期間がリセットされてしまうことです。督促状とは、早く支払うように求める書類です。

国民年金保険料は、単純に2年間経てば支払わなくてよくなるというわけではありません。

2年間のうちに「督促状」が届けば、そこからまた2年経たないと支払義務がなくならないのです(時効の更新。国民年金法102条5項、96条1項)。

例えば、あと1ヶ月で消滅時効が完成するというタイミングで督促状が届くと、そこからまた2年(督促状が届くことなしに)経たなければ消滅時効は完成しません。

近年、日本年金機構は国民年金保険料の徴収体制を強化しています。

そのため、2年間経ってしまう前に督促状を送ってくると考えられ、消滅時効の完成は難しくなっています。

(2)理由2|消滅時効完成を待っている間に財産を差し押さえられるおそれ

2つ目の理由が、消滅時効の完成を待っている間にも財産を差し押さえられてしまうおそれがあることです。

差押えの対象となるのは、例えば次のようなものです。

- 給与の一部分

- 預貯金

- 自宅などの不動産

- 自家用車 など…

また、滞納している本人だけでなく、配偶者や世帯主の財産も差押えを受けるリスクがあります(国民年金法88条2項、3項)。

滞納から差押えまでは、一般的に次のような流れをたどります。

催告

特別催告状

(青→黄→赤)

最終催告状

督促状

差押予告通知書

差押え

まずは手紙や電話などで支払を催促されます。

催促に応じずにいると、特別催告状が届きます。特別催告状の封筒の色は、青から黄、赤へと、事態が進行するに応じて変わります。

特別催告状に対処せずにいると、最終催告状が届きます。

最終催告状の次に届くのが督促状です。督促状で定められた期日までに滞納分を支払わないと、その期日以降は、もともとの納期限の翌日からの延滞金が上乗せされます。

督促状に対処せずにいると、このまま支払わずにいると差押えを行うという内容が書かれた差押予告通知書が届きます。

差押予告通知書が届いた後も何ら対処しなければ、特に事前の連絡なく、差押えに至ります。

国民年金保険料の滞納による差押えについて、詳しくはこちらをご覧ください。

先ほどもご説明したように、日本年金機構は国民年金保険料の徴収体制を強化しています。

そのため、滞納し続けていると、財産を差し押さえられてしまうリスクが高いといえます。

国民年金保険料が支払えない場合の対処法

「消滅時効完成を狙うのが厳しいのも差押えリスクも分かったけど、滞納分を一括で支払うなんて無理……」

払えるのならばすでに払っているし、払えないから滞納してしまっているというのが本音ですよね。

しかし、払えないまま放置していても事態はよくなりません。

早めに対処することで、支払の負担を軽減し、差押えのリスクを下げることができます。

主な対処法は次の2つです。

- 免除や猶予の制度を利用する

- 分割払の相談をする

それぞれについて説明します。

(1)対処法1|免除や猶予の制度を利用する

一定の条件を満たしている人の場合、免除や猶予の制度を利用することで、支払の負担を減らしたり無くしたりできます。

主な制度には、次のものがあります。

- 保険料免除・納付猶予制度

- 失業等による特例免除

- 学生納付特例制度

それぞれについて説明します。

(1-1)制度1|保険料免除・納付猶予制度

1つ目が、保険料免除・納付猶予制度です。

免除の場合、本人や世帯主、配偶者の前年度の年収が一定以下(※)のときに、年金の支払を免除してもらえます。

免除には次の4段階があります。

- 全額免除

- 4分の3免除

- 半額免除

- 4分の1免除

猶予の場合、本人と配偶者の前年所得が一定以下のときに、支払を猶予してもらえます。

支払いが免除あるいは猶予される前年所得年の基準は、次のとおりです。

| 制度 | 前年度所得の基準 |

|---|---|

| 全額免除 | (扶養親族等の数+1)×35万円+32万円(※) ※令和2年度以前は22万円 |

| 4分の3免除 | 88万円(※)+扶養親族等控除額+社会保険料控除額等 ※令和2年度以前は78万円 |

| 半額免除 | 128万円(※)+扶養親族等控除額+社会保険料控除額等 ※令和2年度以前は118万円 |

| 4分の1免除 | 168万円(※)+扶養親族等控除額+社会保険料控除額等 ※令和2年度以前は158万円 |

| 納付猶予 | (扶養親族等の数+1)×35万円+32万円(※) ※令和2年度以前は22万円 |

(1-2)制度2|失業等による特例免除

2つ目が、失業した場合などの免除・猶予です。

雇用保険に入っていて失業した方や、事業の廃止・休止をした方などが対象です。

手続きには、主に次のものが必要となります。

- 年金手帳など、基礎年金番号が分かるもの

- 認印

- 失業や、事業の廃止・休止を公的に証明できる書類

参考:国民年金保険料の免除制度・納付猶予制度|日本年金機構

参考:ご存じですか?国民年金保険料は、退職(失業)による特例免除があります!!|室戸市

(1-3)制度3|学生納付特例制度

3つ目が、学生納付特例制度です。

日本に住んでいる全ての人は、20歳以上になったら国民年金保険料を支払うのが原則です。しかし、一定の学校(※)に在学している学生の場合、学生本人の年収が次の計算で求められる金額以下であれば、この制度を利用することにより、在学中の保険料の納付の猶予を受けることができます。

128万円(令和2年度以前は118万円)+扶養親族等の数×38万円+社会保険料控除等

※事実上、ほとんどの学校が対象となっています。

(1-4)制度4|その他の制度

上で説明した制度以外にも、免除や猶予の制度があります。

主な制度を次の表にまとめました。利用できるものがないかご確認ください。

| 制度 | 概要 |

|---|---|

| 家庭内暴力による特例免除制度 | 配偶者からDV被害を受け、加害者と住居が異なる場合、本人の前年所得が一定以下であれば全額または一部の免除を受けられる |

| 産前産後期間の免除制度 | 出産予定日(出産日)の属する月の前月から4ヶ月間、免除を受けられる |

参照:配偶者からの暴力を受けた方の国民年金保険料の特例免除について|日本年金機構

参照:国民年金保険料の産前産後期間の免除制度|日本年金機構

(2)対処法2|滞納している分の年金について分割払の相談をする

免除や猶予の制度を利用できない場合でも、滞納している国民年金保険料を一括で支払うことが難しい場合には、分割払にできる可能性もあります(※分割の最低額は1ヶ月分とされることが一般的です)。

一括で滞納を解消することが困難な場合には、年金事務所や「ねんきんダイヤル」(日本年金機構の電話相談窓口)などにご相談ください。

参考:全国の相談・手続き窓口|日本年金機構

参考:ねんきん加入者ダイヤル|日本年金機構

借金もしている場合には債務整理を検討

実は、借金も抱えていて、そのせいで年金が払えないんです。借金もどうにかできないでしょうか?

借金を返すのが難しい方は、「債務整理」という方法で返済が楽になる可能性がありますよ!

国民年金保険料の支払が難しくなっている方の中には、借金も抱えているという人が多いです。

その場合でも、借金について「債務整理」をすることで、家計を立て直せる可能性があります。

ここからは、債務整理についてご説明します。

(1)債務整理で借金が減れば、国民年金保険料の支払が楽になる可能性

「債務整理」とは、負債(借金)の返済の負担を減らしたり無くしたりする手続きです。

債務整理をしても、国民年金保険料を始めとする公租公課(税金やそれに準ずる国等に納めるべきお金のこと)の支払義務を減らしたり無くしたりすることはできません。

ですが、債務整理で毎月の借金返済の負担を減らせれば、その分家計が楽になり、国民年金保険料の捻出もスムーズになる可能性があるのです。

(2)債務整理の主な種類

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれについてご説明します。

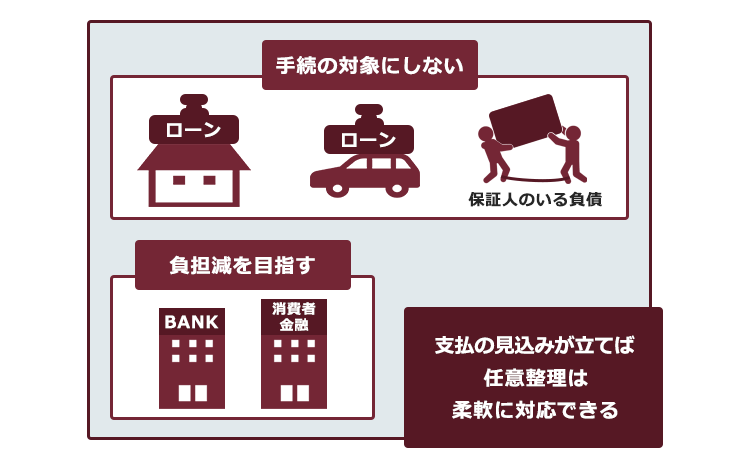

(2-1)債務整理の種類1|任意整理

任意整理では、まず、支払い過ぎた利息がないか、負債の額を正確に再計算します(引き直し計算)。

次に、残った負債について、毎月の返済額を減らしたり、将来発生するはずだった利息を無しにすることなどを目指して、個々の債権者と交渉します。

任意整理の大きな特徴の1つが、

対象とする債権者を柔軟に選べる可能性がある

ことです。

例えば、確実に支払っていける見通しがある場合には、住宅ローンや車のローン、迷惑をかけたくない保証人がいる負債などを手続きの対象とせず、それ以外の負債について負担の軽減を目指せる可能性があります。

住宅ローンや車のローンを任意整理の手続きから外して今まで通り支払っていれば、自宅や車を手放さずに済む可能性があります。また、保証人のいる負債を任意整理の手続きから外せば、保証人になってくれた人が一括請求を受ける事態を避けられる可能性があります(ただし、一部の債権者を任意整理手続きから外すと、支払いが滞ってしまうところが出てくるという場合には、どの債権者を任意整理の対象とするかを柔軟に選べないことがあります)。

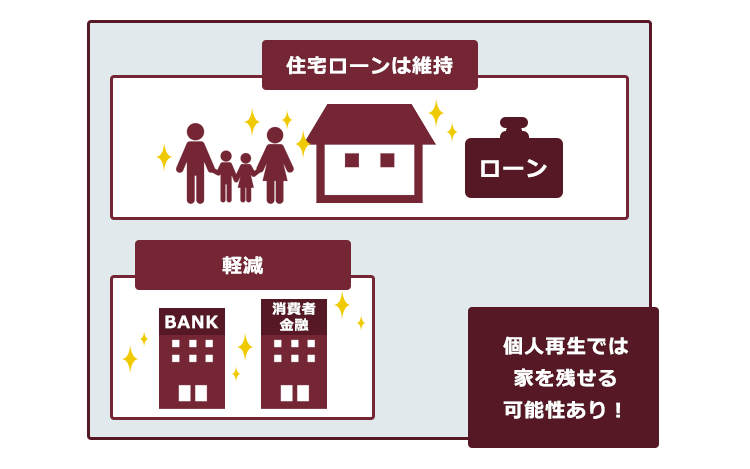

(2-2)債務整理の種類2|個人再生

個人再生とは、抱えている負債を返済できなくなってしまうおそれがある場合に、裁判所の認可を得て、法律に基づき決まった金額を原則3年間で分割払していく手続きです。

所持している財産の価額などにもよりますが、任意整理よりも大幅に総支払額を減らせることがあります。

持ち家があるからと諦めないでください。一定の条件を満たせば、持ち家の自宅を手放さなくても借金の軽減が実現できる可能性があります!

また、一定の条件を満たせば、住宅ローンの残った自宅を手放さずに、それ以外の負債を減額できる可能性もあります。

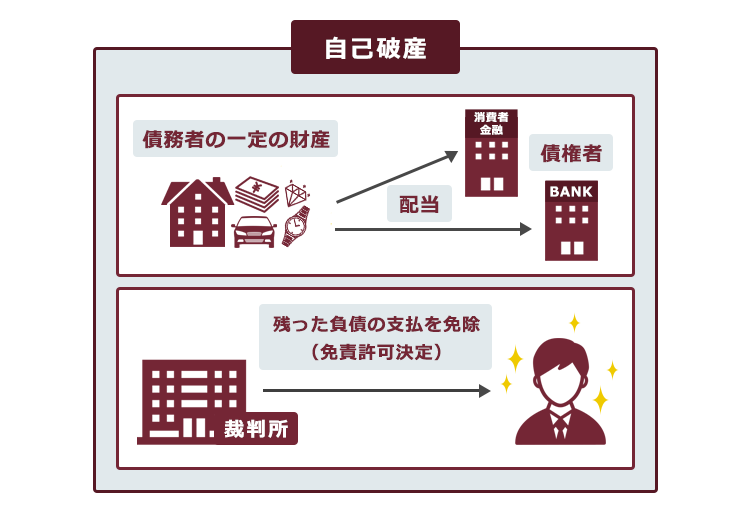

(2-3)債務整理の種類3|自己破産

自己破産とは、債務者の収入や財産からは負債を返済できなくなってしまった場合に、裁判所から、原則全ての負債について支払を免除してもらうこと(免責許可決定)を目指す手続きです(ただし、税金など、一部の負債は、自己破産をしても支払いの免除はされません)。

一定の財産は手放さなければならない可能性がある(債権者への配当などに充てられます)、一定の職種については手続き中の従事が制限されるなどの注意点はあるものの、3つの手続きの中で最も支払の負担を軽くできる可能性があります。

(2-4)どの債務整理が最適かは、状況による

どの債務整理が一番適しているのかは、抱えている負債の総額や、収支の状況などによって異なります。

まずは気軽に弁護士に相談してみることをおすすめします。

債務整理の選び方の目安について、詳しくはこちらをご覧ください。

【まとめ】国民年金保険料の消滅時効完成を狙うのは難しいが対処法はある!

今回の記事のまとめは次のとおりです。

- 国民年金保険料の支払義務は2年間で時効消滅する。もっとも、次の2つの理由から、時効消滅を狙うことは難しい

- 督促状が届くだけで、消滅時効の期間のカウントがリセットされてしまう(時効の更新)

- 消滅時効の完成を待っている間に、財産を差し押さえられてしまうおそれがある

- 国民年金保険料の支払が難しい場合は、次の2つの対処法がある

- 免除や猶予の制度を利用する

- 分割払にできないか相談する

- 借金も抱えている人の場合、債務整理をして借金の返済の負担を減らしたり無くしたりできれば、その分国民年金保険料の支払が楽になる可能性がある

免除や猶予の制度を利用できないか、分割払にできないかについては、お近くの年金事務所や「ねんきんダイヤル」などへお問い合わせください。

借金を抱えている場合の債務整理については弁護士にご相談ください。アディーレ法律事務所では、債務整理についての相談は無料です。また、所定の債務整理手続きにつき、所定の成果を得られなかった場合には、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、過払い金があることが分かった場合、過払い金返還請求ができる可能性があります。完済した業者への過払い金返還請求の場合には、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2023年3月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。