「任意整理したけど、返済が大変…。同じ債権者相手の2回目の任意整理で、負担を軽くできないかな?」

2回目の任意整理となると、債権者が交渉に応じてくれない可能性もあります。1回目の任意整理で支払が難しくなってしまったことで、「2回目の任意整理をしても、支払ってもらえなくなるのでは?」と疑われてしまう場合があるためです。

しかし、次の3つのポイントを押さえておくことで、2回目の任意整理の成功率を上げることができます。

- 弁護士に債権者との交渉を依頼する

- 2回目の任意整理に陥った事情を正直に伝える

- 返済に向けた具体的な努力姿勢を示す

また2回目の任意整理がうまく行かなかった場合でも、民事再生や自己破産といった方法で返済の負担を軽減できる可能性はあります。

この記事では、次のことについて弁護士が解説します。

- 任意整理の概要

- 2回目の任意整理で、債権者から交渉に応じてもらえない可能性

- 2回目の任意整理の3つのポイント

- 2回目の任意整理ができなかった場合の対処法

ここを押さえればOK!

・弁護士に交渉を依頼する: 専門家である弁護士に依頼することで、返済への真摯な姿勢を示せます。

・事情を正直に伝える: 病気や失業など、やむを得ない事情で返済が困難になった場合は、正直に説明することで債権者が交渉に応じてくれる可能性があります。

・具体的な努力姿勢を示す: 2回目の交渉では、家賃の安い物件への引っ越しや収入増加の取り組みなど、返済に向けた具体的な努力を示すことが重要です。

もし2回目の任意整理が難航した場合でも、「民事再生」や「自己破産」といった裁判所を通した手続きで、借金の負担を大幅に軽減できる可能性があります。これらの手続きは任意整理よりも制約が大きいものの、根本的な解決につながります。

借金の返済でお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。

任意整理とは?

「任意整理」とは、次のような手続きです。

取引開始時にさかのぼって利息制限法の上限金利(15~20%)に金利を引き下げて再計算すること(引き直し計算)により支払い過ぎた利息があれば借金を減額

→残った借金について、今後発生するはずだった金利(将来利息)のカットや、返済期間を長期化することで毎月の返済額を減らすことを目指して債権者と交渉

→和解契約を債権者と結び、以後この和解内容に従って返済を続ける

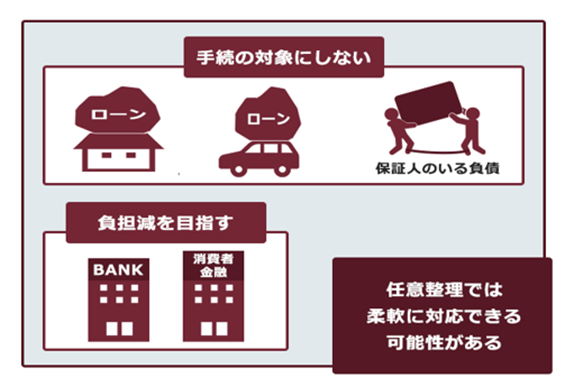

任意整理の特徴として、確実に返済していける見込みがあれば、弁護士に依頼する債権者を選ぶことができます。そのため、保証人のいる債権者、自動車や住宅のローンに関する債権者を対象から外すことも可能です(※)。また、基本的に裁判所を通さないので個人再生や自己破産より手続きが簡便といえます。

※ただし、特定の債権者を任意整理の手続きの対象外とすると、全体の返済が滞ってしまうところがあるという場合には、このような柔軟な対処ができないことがあります。

一般的に任意整理では、「期限の利益喪失条項」が設けられます。

期限の利益喪失条項とは、一定の事情が生じたときに、特定の期限まで借金の返済を待ってもらえる利益を失うことに関する合意内容です。例えば、、任意整理によって月々1万5000円ずつ支払えばよかったとしても、期限の利益を喪失すると、一括で返済しなければならなくなります。

どのような場合に期限の利益を喪失するかは、契約当事者間(今回のケースでいえば、お金の貸主と借主)で決めます。通常、支払いを2回怠ると期限の利益を喪失するとの取り決めがされます。

詳しくはこちらの記事もご確認ください。

2回目の任意整理の交渉に、債権者が応じてくれない可能性も

任意整理の回数を規制する法律は存在しないため、債権者がOKしてくれる限り、何度でも任意整理をすることができます。

しかし、債権者に債務者の要求通りに任意整理に応じる義務はありません。そのため、債権者との交渉は難航する場合もあります。

一般的に2回目の任意整理にあたって、1回目の任意整理のときよりもさらに月々の支払額を下げるため、支払期間を長くしてくれるように交渉します。貸金業者は支払期間が延びれば利息を受け取れるはずですが、任意整理では将来利息のカットをお願いするので、支払期間を延ばすメリットが特にないケースも多いです。

確かに自己破産の場合と比べるといくらかお金を受け取れるメリットはありますが、一方、貸し倒れの処理ができないというデメリットがあります。

加えて、1回目の任意整理をするにあたって債権者は、その支払い額であれば完済してくれるだろうと思って支払計画に同意しているので、いったんその計画どおりに支払えなかった場合に再び信頼してもらうことは必ずしも簡単ではありません。

支払期日に支払いができずに遅延損害金が発生している場合、2回目の任意整理にあたって遅延損害金をカットしてもらうことは難しいと考えた方が良いでしょう。

最初は(仮称)A消費者金融と(仮称)B銀行だけで任意整理したのですが、もっと負担を軽くできるなら(仮称)Cカードも任意整理しようかとも思っています。

でも、これだと2回目の任意整理ということになって、C社には交渉に応じてもらえないんですか?

あくまでもC社との関係では「1回目の任意整理」ということになります。ですので、C社から「2回目の任意整理だから」と交渉を拒否されることは、基本的にありません。

既に任意整理をした債権者に対する支払状況次第では弁護士から方針についてアドバイスがあるかもしれませんが、遅れることなく支払えている場合には、特段問題にならずに任意整理をすることができるはずです。

2回目の任意整理を成功に導く3つのポイント

交渉が難航する可能性がある2回目の任意整理について、成功率を高めるためのポイントは次の3つです。

- 弁護士に債権者との交渉を依頼する

- 2回目の任意整理に陥った事情を正直に伝える

- 返済に向けた具体的な努力姿勢を示す

それぞれについてご説明します。

(1)弁護士に債権者との交渉を依頼する

弁護士に依頼しなくても、借主自ら貸金業者などと交渉して、支払い計画を立てられる場合もあります。しかし、貸金業者によっては、法律に関する専門的な知識を持たない借主が頑張って交渉しようとしても、きちんと対応してくれないおそれもあります。

1回目の任意整理でさえも借主が一人で成功させることは難しいため、2回目の任意整理となるとますます弁護士に依頼した方が良いといえます。弁護士に依頼することで、返済能力・返済意思に疑いの目を向ける債権者に対して、弁護士のアドバイスを受け入れて返済計画の再建に向けて動いている姿勢を示すことが重要です。単なる相談だけでなく、交渉を依頼することをおすすめします。

任意整理は、弁護士のノウハウやスキルによって成功率が変わるため、2回目の任意整理であればなおさら、債務整理の実績の豊富な弁護士に相談・依頼するのが良いでしょう。

(2)2回目の任意整理に陥った事情を正直に伝える

病気や怪我、リストラなど、やむを得ない事情で当初の計画どおりの返済が難しくなった場合は、その理由を正直に伝えた方が良いでしょう。本人が回避できない環境の変化によって当初の計画通りの返済が難しくなり、それでも支払っていく意思があるのであれば、債権者から交渉に応じてもらえる可能性があります。

これに対して、ギャンブルや浪費などで返済が難しくなってしまった場合には、債権者に正直に事情を打ち明けても、交渉に応じてもらうことは期待しにくいです。もっとも、その場合でもどのように債権者と交渉していくかを決める必要がありますので、任意整理を依頼した弁護士には、2回目の任意整理に陥った事情を正直に伝えておきましょう。

(3)返済に向けた具体的な努力姿勢を示す

2回目の任意整理は、一度「必ず返済する」と約束して受け入れてもらった支払計画に反する行為です。

借主の返済能力・返済意思に債権者が疑問を抱くのも無理はないので、2回目の任意整理を債権者に受け入れてもらうには、1回目以上に「必ず返済する」ことについて具体的な努力姿勢を示すべきです。

例えば、引越しをして家賃などの生活費を下げた、収入経路を見直して現実的に収入を上げた、さらに収支の計画表を作成して提出するなど、「今度こそ頑張って返済する!」と主張する具体的根拠があるとよいです。

2回目の任意整理ができない場合はどうすればいい?

2回目の任意整理ができない以上、その借金を抱え続けても完済することは難しいでしょう。

自力での返済が難しければ、任意整理以外の債務整理の方法である「民事再生」もしくは「自己破産」を選択することになります。

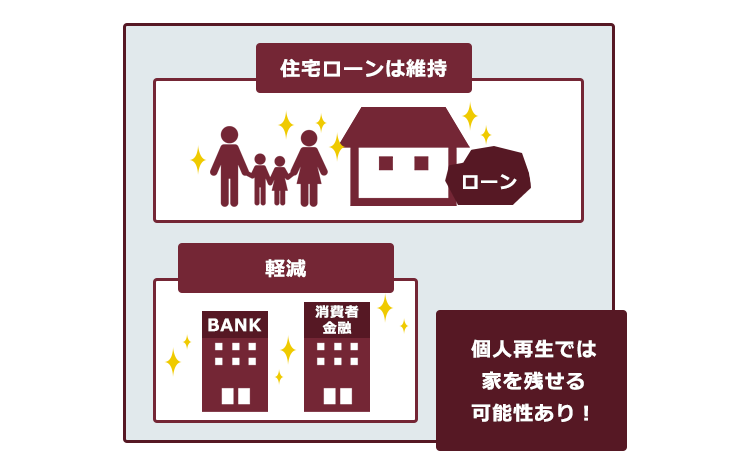

- 民事再生

返済できなくなってしまうおそれがある場合に、裁判所の認可を得て、基本的に減額された負債を、原則3年間かけて返済していく手続きです。

どのくらい減額されるかは、負債の総額や所持している財産の価格などによって異なりますが、任意整理よりも大幅に減額できるケースもあります。

条件を満たしていれば、住宅ローンの残った自宅を手放さずに、それ以外の借金を減額できる可能性があります。

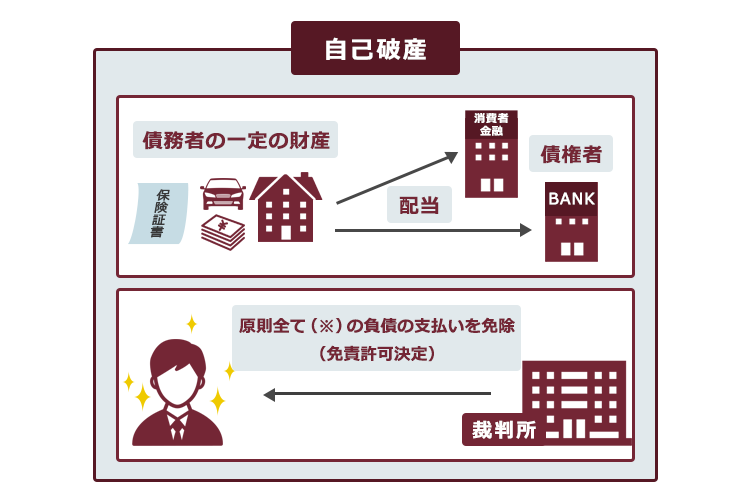

- 自己破産

負債を返済できなくなってしまった場合に、裁判所から、原則全ての負債について支払義務を免除してもらうための手続きです。

一定の財産は債権者への配当などのため処分される可能性がある、一定の職種については手続き中の従事が制限されるなどの注意点はありますが、最も支払の負担を軽くできる可能性のある手続きです。

※どの手続きをしても、税金などの一定の支払義務はそのまま残ります。

民事再生や自己破産といった法的整理は、任意整理よりも制約が大きいものの、一般的に借金返済義務が大きく減免されるため、メリットも大きいといえます。民事再生にしろ自己破産にしろ、弁護士への依頼費用も高額になります。

しかし、任意整理の返済ができずにいると一括請求・民事訴訟提起・給与や預貯金への差押えを受けるリスクがあります。早めに民事再生や自己破産の手続きをすれば、その分早く生活を立て直せる可能性があります。

給与や預貯金への差押えリスクについて、詳しくはこちらをご覧ください。

【まとめ】返済の見込みがあれば、2回目の任意整理が可能な場合もある!

今回の記事のまとめは次のとおりです。

- 2回目の任意整理となると、債権者が交渉に応じてくれない可能性もある。

- 2回目の任意整理の成功率を高めるためのポイントは、次の3つ。

〇弁護士に債権者との交渉を依頼する

〇2回目の任意整理に陥った事情を正直に伝える

〇返済に向けた具体的な努力姿勢を示す - 2回目の任意整理がうまく行かない場合には、任意整理よりも返済の負担を軽くできる可能性のある、次の2つの手続きを検討する。

〇民事再生

〇自己破産

アディーレ法律事務所では、任意整理をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所に、お支払いいただいた弁護士費用を原則として全額ご返金しております(2022年9月時点)。

2回目の任意整理ができないかお悩みの方は、任意整理を得意とするアディーレ法律事務所にご相談ください。