債務整理にかかる期間は?手続・返済期間の目安とスムーズに進めるポイント

借金が返せず、債務整理を考えている方のなかには、「手続にどれくらいの期間がかかるんだろう…」「督促はいつ止まるの?」と、不安を感じている方もいらっしゃるのではないでしょうか。

債務整理には、主に「任意整理」「個人再生」「自己破産」の3つの手続があり、それぞれ手続にかかる期間や流れは異なります。

このページでは、債務整理の手続にかかる期間や手続後の返済期間、いわゆるブラックリストに載る期間について詳しく解説します。

債務整理の手続をスムーズに進めるためのポイントも解説していますので、ぜひ最後までご覧ください。

本ページでわかること

借金問題についての

無料相談ならアディーレ!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

債務整理の交渉・手続の期間はどれくらい?

債務整理を弁護士に依頼した場合、手続にかかる期間の目安は、それぞれ以下のとおりです。

| 手続 | 手続期間の目安 |

|---|---|

| 任意整理 | 約3ヵ月~6ヵ月 |

| 個人再生 | 約8ヵ月~1年8ヵ月 |

| 自己破産 | 約6ヵ月~1年6ヵ月 |

それぞれ詳しく見ていきましょう。

【任意整理】手続期間は約3ヵ月~6ヵ月

任意整理の手続期間(弁護士に依頼してから和解成立まで)の目安は、3ヵ月~6ヵ月程度です。

任意整理をするには、まずカード会社などの債権者に取引履歴の開示を求め、法律で定められた上限金利で利息を再計算し、実際の借金の額を確定しなければなりません(引き直し計算)。

この引き直し計算をするのに、約1~4ヵ月(※)かかります。

実際に債権者と交渉するのにかかる期間は、約1~2ヵ月であることが多いです。

※債権者により取引履歴の開示状況が異なるため、期間は前後することがあります。

【個人再生】手続期間は約8ヵ月~1年8ヵ月

個人再生の手続期間(弁護士に依頼してから再生計画が認可されるまで)の目安は、8ヵ月~1年8ヵ月程度です。

個人再生を申し立てるには、財産状況の調査や書類収集・作成、弁護士費用の分割払いなどの準備をしなければなりません。

債権者による取引履歴の開示状況や、弁護士費用の分割回数によっては、申立てまでに1年程度かかることもあります。

裁判所へ申立てをしてから手続が完了(再生計画の認可)するまでには、5ヵ月~6ヵ月程度かかることが多いです。

【自己破産】手続期間は約6ヵ月~1年6ヵ月

自己破産の手続期間(弁護士に依頼してから免責が許可されるまで)の目安は、6ヵ月~1年6ヵ月程度です。

自己破産を申し立てる場合も、個人再生と同じように財産状況の調査や書類収集・作成、弁護士費用の分割払いなどの準備をしなければなりません。

債権者による取引履歴の開示状況などによっては、申立てまでに1年以上程度かかることもあります。

個人の破産手続の場合、「少額管財」または「同時廃止」になることが多く、申立後の手続期間はそれぞれ以下のとおりです。

| 手続の種類 | 申立後の手続期間 |

|---|---|

| 少額管財 | 約3ヵ月 |

| 同時廃止 | 約2ヵ月 |

少額管財と同時廃止のどちらの手続になるかは、所有している財産や借金の理由などから、裁判所が判断します。

借金の督促・取立てが止まるまでの期間は?

借金の督促・取立てが止まるまでの期間の目安は、弁護士に債務整理を依頼してから数日〜1週間程度です。

ご依頼後、弁護士は債権者であるカード会社などへ「受任通知」を発送します。

この「受任通知」が債権者に届いた時点で、原則として借金の督促・取立てが止まります。

これは、貸金業法により、弁護士が介入したあとは本人に直接取立てをすることが禁止されているためです。

※裁判上の請求(支払督促、民事訴訟等)は停止されませんので、ご注意ください。

債務整理後の返済期間は何年?

債務整理をしたあとも、手続によっては返済を続ける必要があります。

手続ごとの返済期間は以下のとおりです。

| 手続 | 返済期間の目安 |

|---|---|

| 任意整理 | 原則として3年 (場合によっては5年) |

| 個人再生 | 原則として3年(最長5年) |

| 自己破産 | 返済なし |

それぞれ詳しく解説します。

【任意整理】返済期間は原則として3年(場合によっては5年)

任意整理後の返済期間は、原則として3年間、場合によっては5年間です。

借金総額や収入・財産、これまでの返済状況などを考慮して、無理なく毎月の返済ができるよう返済期間(分割回数)を設定します。

なお、まれに5年を超える長期分割が認められるケースもありますが、長期間にわたり毎月返済を続けていくのは、経済的にも精神的にも大変なことです。

返済期間が長すぎると、その間に病気・ケガ、失業等で収入が途絶えたり、予定外の大きな出費が発生したりして、返済ができなくなってしまうおそれもあります。

状況にもよりますが、計画通りに借金の返済を続けていくためには、3年間程度の返済期間が望ましいといえるでしょう。

【個人再生】返済期間は原則として3年(最長5年)

個人再生後の返済期間は、原則として3年間です。

3年で完済が難しい特別の事情がある場合には、最長5年間まで延長が認められます。

個人再生の場合、返済期間の上限は5年と定められています(民事再生法第229条2項2号)。

そのため、5年以上に返済期間を延長することはできません。

【自己破産】原則として借金の返済義務がなくなる

自己破産の手続が完了し、裁判所から「免責許可決定」が下りれば、非免責債権(税金や養育費など)を除き、借金がゼロになります。

そのため、自己破産後は原則として、返済をする必要はありません。

債務整理後のブラックリストへの掲載期間

債務整理をすると、そのことが信用情報機関(CIC、JICC、KSC)に事故情報が登録されます(いわゆるブラックリストに載る)。

事故情報が登録されている間は、新たな借入はできません。

事故情報の登録期間は、債務整理の手続の種類や債権者が加盟している信用情報機関によって異なります。

手続ごとの登録期間の目安は、以下のとおりです。

| 手続の種類 | 事故情報の登録期間 |

|---|---|

| 任意整理 | 借金完済から約5年 |

| 個人再生 | 手続終了から約5〜7年間(※)、または借金完済から約5年間 |

| 自己破産 | 手続終了から約5〜7年間(※) |

※2022年11月4日以前については5~10年間。

以下で詳しく見ていきましょう。

【任意整理】借金完済から約5年間ブラックリストに載る

任意整理をした場合、いずれの信用情報機関の場合も、借金の完済から約5年で事故情報が削除されます。

ただし、株式会社日本信用情報機構(JICC)の場合、2019年9月30日以前の契約・借入については、受任通知を債権者が受領した日から約5年とされています。

【個人再生】手続終了または借金完済から約5~7年間ブラックリストに載る

個人再生をした場合、信用情報機関ごとに以下の期間を過ぎると、事故情報が削除されます。

| 信用情報機関 | 事故情報の登録期間 |

|---|---|

| 株式会社 シー・アイ・シー(CIC) | 借金の完済から約5年 |

| 株式会社日本信用情報機構(JICC) | 借金の完済から約5年 |

| 全国銀行個人信用情報センター(KSC) | 手続開始決定日から約7年、または減額後の借金の完済から約5年のいずれか遅いほう |

なお、株式会社日本信用情報機構(JICC)の場合、2019年9月30日以前の契約・借入については、個人再生手続の開始決定日から約5年とされています。

【自己破産】手続終了から約5~7年間ブラックリストに載る

自己破産をした場合、信用情報機関ごとに以下の期間を過ぎると、事故情報が削除されます。

| 信用情報機関 | 事故情報の登録期間 |

|---|---|

| 株式会社 シー・アイ・シー(CIC) | 破産手続開始決定日から約5年 |

| 株式会社日本信用情報機構(JICC) | 免責確定日から約5年 |

| 全国銀行個人信用情報センター(KSC) | 破産手続開始決定日から約7年 |

債務整理を進めるうえで知っておくべきこと

債務整理の手続をするにあたり、以下の点を覚えておきましょう。

借金総額が少ない場合は3年未満の短期返済となる場合もある

任意整理の場合、原則として3年(場合によっては5年)で返済を行うよう交渉します。

しかし、借金総額が少なく3年~5年の分割払いだと月々の返済額が極端に低額になる場合や、収入に対して返済額が少なすぎる場合、「3年未満」で返済するよう求められるケースがあります。

必ずしも長期分割が認められるわけではないため、注意しましょう。

任意整理は債権者が和解に応じないケースもある

債務整理の手続のうち、任意整理は、あくまでも交渉で解決を目指す手続です。

法的にも、債権者が「任意整理の交渉に応じなければならない」という定めはありません。

そのため、債権者によっては、「利息のカットや分割払いに応じない」という姿勢をとられることもあります。

ご自身で手続をしようとしても、交渉に応じてもらえないケースもあるため注意が必要です。

不安な場合は、弁護士に交渉を任せたほうがよいでしょう。

過去の返済履歴が手続に影響することもある

債務整理では、これまでの返済履歴が手続に影響することもあります。

たとえば、任意整理の交渉において、長年返済を続けており今まで滞納したことがない場合、利息のカットや長期分割払いの交渉を有利に進めやすくなる可能性があります。

反対に、一度も返済をしていなかったり、頻繁に滞納を繰り返したりしていた場合などは、債権者に「和解してもまたすぐに支払えなくなるのではないか」と思われてしまいかねません。

そのため、利息のカットに応じてもらえないケースや、短期間での返済を求められるおそれもあるでしょう。

債務整理の手続をスムーズに進めるための3つのポイント

債務整理の手続きをスムーズに進めるために、以下の3つのポイントを押さえておきましょう。

それぞれ詳しく解説します。

弁護士に依頼する

債務整理の手続はご自身で行うこともできますが、取引履歴の開示請求や、引き直し計算、さまざまな書類の作成が必要です。

知識がないまま進めると、交渉が難航したり、書類の不備で手続が長引いたりするリスクもあります。

そのため、スムーズな解決を目指せるだけでなく、時間的・精神的な負担も軽減できます。

自分の状況を正直に伝える

債務整理の手続をする際には、弁護士や裁判所に対し、ご自身の状況を正直に伝えるようにしましょう。

「借金の原因がギャンブルだと言いにくい」「知人からの借金を隠しておきたい」という場合もあるかもしれません。

しかし、借金をした理由に嘘をついたり、一部の借金を隠したりと、事実と異なる申告をしてしまうと、借金の減額や免除が難しくなるおそれがあります。

また、手続中に収入に変化があった場合や、やむを得ない大きな出費(医療費など)が発生した場合などには、自己判断せず弁護士に伝えることが大切です。

手続期間中のルールを守る

債務整理の手続をしている間は、以下のことを守るようにしましょう。

弁護士に債務整理を依頼し、「受任通知」が発送されると、毎月の返済や直接の取立てが一時的にストップするため、気持ちにゆとりができるかもしれません。

しかし、だからといってこれらの行為をしてしまうと、債務整理の手続が失敗してしまうおそれがあります。

手続が終わるまで気を抜かず、家計の収支を見直しながら生活することが大切です。

債務整理を弁護士に依頼するメリット

債務整理を弁護士に依頼すると、以下のようにさまざまなメリットがあります。

特に、督促・取立てが止まるのは、借金を返せずお悩みの方にとって大きなメリットといえるでしょう。

債務整理の手続には一定の期間がかかりますが、厳しい取立てがなくなることで、精神的なストレスから解放され、生活を立て直すための余裕が生まれるはずです。

また、あなたに合った債務整理の方法の判断や、難しい手続も任せられるため、スムーズな解決を目指せます。

借金問題は一人で抱え込まず、まずは弁護士にご相談ください。

※裁判上の請求(支払督促、民事訴訟等)は停止されませんので、ご注意ください。

債務整理の手続の流れ

以下では、債務整理の種類ごとに具体的な手続の流れを解説します。

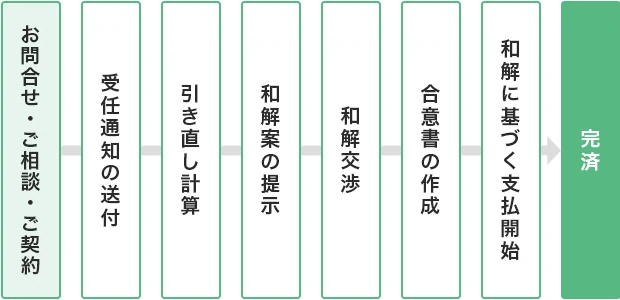

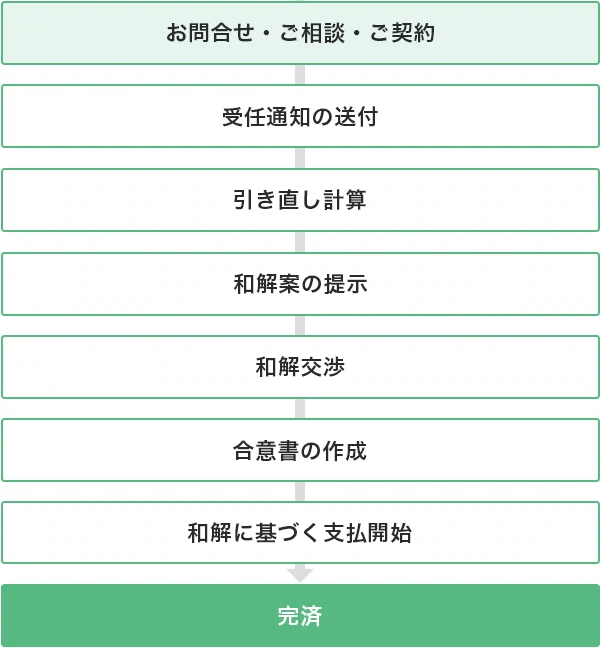

任意整理の手続の流れ

任意整理の手続の大まかな流れは、以下の図のとおりです。

任意整理で和解したあとは、合意内容に基づいて返済をしていきます。

借金を完済するためには、返済計画に従って遅れずに返済を続けることが大切です。

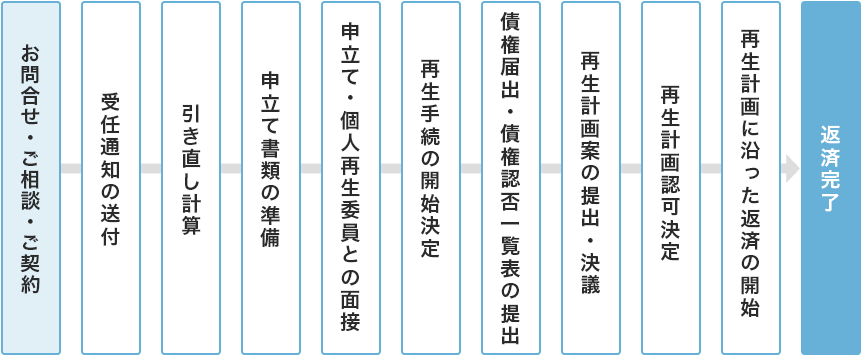

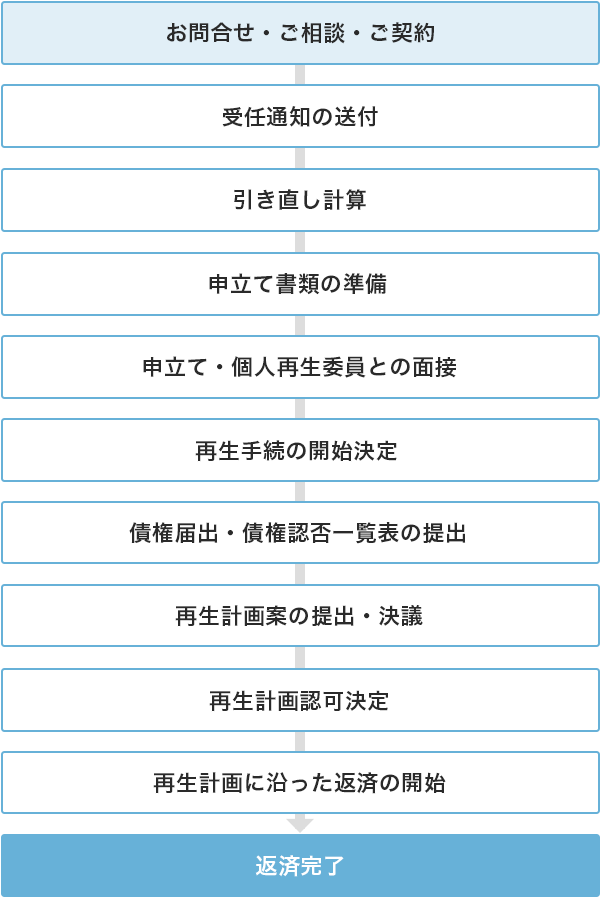

個人再生の手続の流れ

個人再生の手続の大まかな流れは、以下の図のとおりです。

なお、実際の運用は各地の裁判所ごとに異なります。

たとえば、東京地方裁判所では、個人再生委員の選任が原則となっていますが、その他の地域では、弁護士が代理人として申立てた場合、個人再生委員が選任されないことが多いです。

ただし、条件によってはその他の地域でも個人再生委員が選任される可能性もあります。

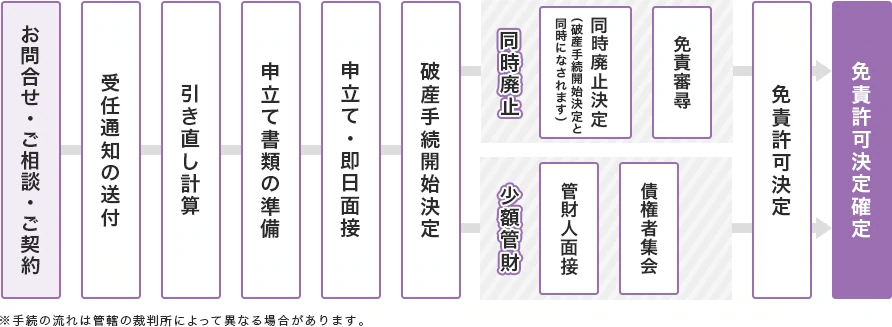

自己破産の手続の流れ

自己破産の手続の大まかな流れは、以下の図のとおりです。

自己破産の場合、「同時廃止」と「少額管財」のどちらの手続になっても、免責審尋や債権者集会のために裁判所へ出頭する必要があります。

そのため、ほかの債務整理の手続(任意整理・個人再生)と比べると、手続の負担を感じるかもしれません。

しかし、最終的に免責許可決定が確定すれば、原則としてすべての借金がゼロになります。そうなれば、借金問題を根本的に解決することが可能です。

弁護士に依頼すれば、事前の準備から裁判所へ出頭する際の同行までしっかりサポートするため、ご安心ください。

債務整理の期間に関するよくある質問

債務整理の期間について、お客さまからよく寄せられる質問にお答えします。

任意整理の返済期間を5年以上に延長することはできますか?

任意整理は交渉による手続のため、債権者が合意すれば5年以上の返済期間が認められる可能性はあります。

しかし、3年~5年で返済できるのにもかかわらず、それ以上の分割払いを提案しても応じてもらうのは基本的には難しいでしょう。

そもそも、現在の収入で5年以内に完済できないほどの借金を抱えているのであれば、任意整理以外の手続も検討する必要があります。

取引期間が短い借金でも債務整理はできますか?

取引期間が短くても、債務整理をすることは可能です。

ただし、極端に取引期間が短い場合、たとえば任意整理では、交渉に応じてもらえなかったり、和解条件が厳しくなったりするおそれがあります。

また、個人再生や自己破産の場合、申立てが認められないリスクが高くなるでしょう。

債務整理の手続期間は自分で行う場合と弁護士に依頼する場合で変わりますか?

変わります。

一般的には、弁護士に依頼したほうが交渉や手続がスムーズに進み、結果として短期間で手続できる可能性が高いでしょう。

ご自身で債務整理の手続をすると、債権者との交渉が難航したり、書類や対応の不備により裁判所の手続が長引いたりするリスクもあります。

任意整理をはじめ債務整理のことならアディーレへ

債務整理の方法によって手続にかかる期間は異なりますが、弁護士にご依頼いただければ、すぐに受任通知を発送し、厳しい取立てをストップさせることができます(※)。

また、手続をスムーズに進められるようサポートすることも可能です。

借金問題は手続が早ければ早いほど解決方法の選択肢も広がります。

アディーレ法律事務なら、債務整理に関するご相談は何度でも無料ですので、一人で悩まず、まずはお気軽にご相談ください。

※裁判上の請求(支払督促、民事訴訟等)は停止されませんので、ご注意ください。

アディーレなら

債務整理のご相談が無料!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。