「国が認めた借金の救済制度」の正体とは?使うとどうなる?仕組みを解説

【30秒で読める】ここがポイント!

「借金の救済制度(救済措置)」とは、債務整理のことです。債務整理は、カード会社等との交渉や裁判所を通して借金減額・返済義務の免除をしてもらう手続で、怪しい制度ではありません。債務整理について正しく理解したうえで手続すれば、借金の悩みがなくなります。

WebやSNSで「借金の救済制度」という広告を見て、このように感じていませんか?

「本当に借金がなくなるの?詐欺じゃないの?」

結論からいうと、弁護士事務所等が運営している広告であれば、詐欺の心配はいりません。

ただ、過度な期待を抱かせる表現や、最近できた画期的な制度のように見える表現が使われていることも事実です。

よい面だけを信じて相談・依頼をすれば、詐欺ではなくても「だまされた」「しなければよかった」と後悔する可能性もあります。

本ページで「借金の救済制度」について、正しい知識を身につけていきましょう!

借金問題についての

無料相談ならアディーレ!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

「借金の救済制度」とは?

「借金の救済制度」や「借金の救済措置」、「借金返済制度」など、広告によって表現はさまざまですが、いずれも「債務整理」のことを指します。

また、広告によっては「過払い金請求」も借金の救済制度と説明していることもあります。

ここ数年で、「借金の救済制度」という広告を目にする機会が増え、「借金問題を解決する新しい制度ができたのでは?」と考える方もいらっしゃるかもしれません。

しかし、借金の救済制度、つまり債務整理は新しい制度ではなく、以前からある手続です。

「国が認めた」とはどういうこと?

なかには「国が認めた借金救済制度」というワードを使った広告も見かけます。

ですが、「国が認めた」というのは単なる宣伝文句です。

債務整理のうち自己破産や個人再生は、法律で認められた制度であり裁判所を通した手続であるため、「国が認めた」といえなくはないでしょう。

一方で任意整理は、裁判をせずカード会社等と交渉する手続です。そのため、「国が認めた」という表現が合っているとはいえません。

しかし、「国が認めた借金救済制度」という広告の多くは、任意整理も「国が認めた」としているのです。

あくまで「国が認めた」というのは、あなたの目を引くための宣伝文句であることを覚えておきましょう。

借金の救済制度は怪しい?使うとどうなる?

「借金の救済制度」を謳う広告のなかには、詳しい説明がなく、なぜ借金が減るのかわかりにくいページもあるため、「怪しい」と感じるのも仕方のないことです。

しかし、借金の救済制度、つまり債務整理は怪しい手続ではありません。

適切に債務整理の手続をすれば、借金を大幅に減らしたり、月々の返済を楽にしたりできます。

借金で悩む日々から解放され、生活を立て直せる可能性も高まるでしょう。

借金の救済制度のからくり

個人向けの債務整理には、以下3種類の手続があります。

- 任意整理

- 個人再生

- 自己破産

ここでは、債務整理で、借金の返済が楽になったり借金が減額されたりする仕組みと、過払い金請求についてご紹介します。

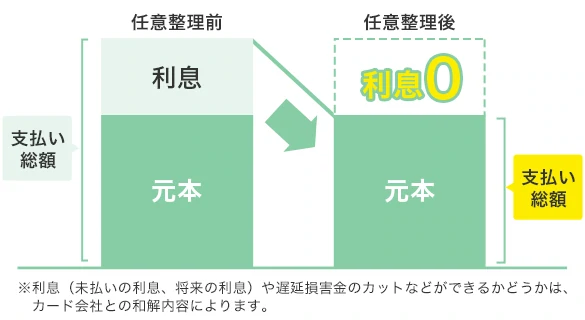

任意整理

任意整理は、利息カットや3年(原則)から5年の分割払いをカード会社と交渉する手続です。

また2010年6月17日以前に高金利で返済を行っていれば、利息を支払いすぎていることを主張して借金を減額したり、過払い金を回収できたりする可能性もあります。

任意整理には、交渉するカード会社を選べる、個人再生や自己破産と比べると手続が簡潔に終わるなどの特徴があります。

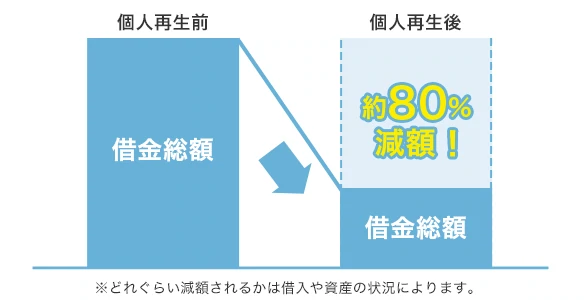

個人再生

個人再生は、裁判所を通じて借金を5分の1程度にまで減額してもらい、原則3年間、それが難しい事情があれば最大5年間で分割払いをしていく手続です。

マイホームなどの財産を維持したまま、借金を大幅に減額できるという特徴があります。

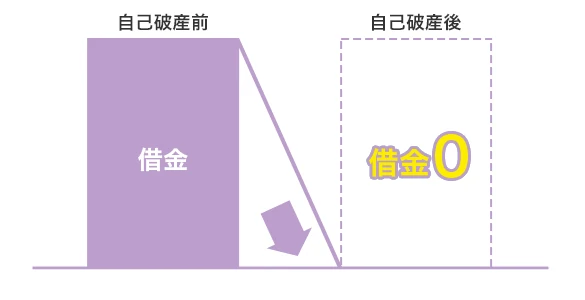

自己破産

自己破産は、支払不能であることを裁判所に認めてもらい、借金の返済義務を免除してもらう手続です。

たとえ1,000万円以上の借金を抱えていたとしても、免責許可が下りれば借金がなくなります。

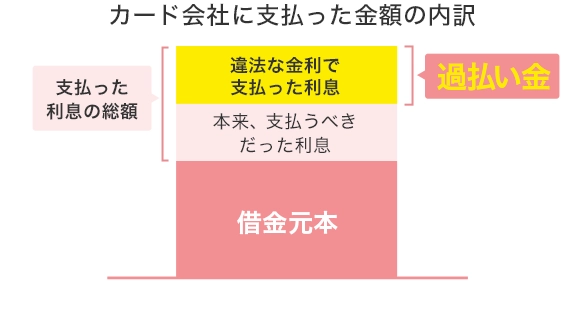

過払い金請求

「過払い金」とは、本来支払う必要がないにもかかわらず、カード会社に支払いすぎたお金のことです。

過去には、「グレーゾーン金利」と呼ばれる法外な金利でお金を貸していたカード会社が多数ありました。

その後、最高裁の判決がきっかけで、グレーゾーン金利によって違法に取られていた利息を「過払い金」として請求できるようになりました。

2010年6月18日の法改正でグレーゾーンは撤廃されたため、現在の借入で過払い金が発生することはありません。

2010年6月17日以前に借入を始めた方には過払い金が発生している可能性があります。

アディーレなら

債務整理のご相談が無料!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

借金の救済制度のメリット

任意整理なら将来利息のカットや長期の分割払いを交渉することで毎月の返済が楽になる、自己破産なら借金の返済義務が免除されるというメリットがあります。

手続完了後は無理のない範囲まで毎月の返済額が減っているケースもあるため、返済で悩むことがなくなり、生活も立て直しやすくなるはずです。

また、債務整理を弁護士に依頼することで手続完了まで取立てが止まる(※)というメリットもあります。取立てが止まれば、借金を家族に知られるリスクが減り、催促の連絡に不安やストレスを感じることもなくなるでしょう。

※裁判上の請求(支払督促、民事訴訟等)は停止されませんのでご注意ください。

借金の救済制度のデメリット

債務整理のデメリットをまとめると以下のようになります。

| 任意整理 |

|

|---|---|

| 個人再生 |

|

| 自己破産 |

|

各手続のデメリットについては、下記ページで詳しく解説しています。

債務整理の手続をしたい場合の相談先

債務整理の手続をして借金の悩みを解決したい場合は、弁護士に相談することをおすすめします。

弁護士であれば、借金の金額や収入などに応じて、あなたに合った債務整理の手続を判断することが可能です。

また、弁護士に依頼すれば交渉や裁判所とのやり取りなどを代わりに行ってもらえます。

解決まで一貫してサポートしてもらえるため、安心です。

なお、債務整理については司法書士に相談することもできます。

ただし司法書士は、弁護士とは取り扱える業務の範囲が異なるため注意しましょう。

債務整理における弁護士と司法書士の違い

債務整理において、弁護士と司法書士には大きな違いがあります。

その違いを知らないまま、「費用が安いから」と司法書士に債務整理を依頼すると、後悔するかもしれません。

以下では、債務整理における弁護士と司法書士の違いを2つ紹介していきます。

140万円を超える借金・過払い金についての交渉

司法書士は、借金または過払い金が140万円を超えている債権者に対しての手続を代行できません。

たとえば、100万円を借りているA社への任意整理を司法書士に依頼した結果、200万円の過払い金が発生していることが発覚したとします。

その場合、司法書士は交渉を代行できないため、「自分で交渉するか、弁護士に依頼してください」と言われるでしょう。

弁護士であれば、借金の金額や過払い金の金額に関係なく、債権者とのやり取りを代行できます。

地方裁判所での代理権

破産手続や、民事再生手続は地方裁判所で行われます。しかし、司法書士は地方裁判所で代理人になることはできません。

つまり、司法書士に依頼すると、書類の作成は行ってもらえますが、裁判所への申立て、裁判所でのやり取り等は自分で行わないといけないのです。

一方で、弁護士であれば司法書士の対応できる業務はもちろん、裁判所への出廷の代行や同伴、裁判所でのやり取りの代行もできます。

債務整理の費用はどれくらい?

債務整理を弁護士に依頼すると、次のような費用が発生します。

- 弁護士との相談費用

- ご依頼時の着手金

- 手続完了時の報酬金

- 出張や申立て、書類作成のための費用

アディーレであれば、債務整理に関するご相談が無料です。

借入・返済を繰り返している方はアディーレへ!

借金問題のご相談が無料

あなたの抱えている借金の状況を、アディーレの弁護士がお伺いします。

ご相談は無料なので、「お金がないから相談できない」という心配も不要です。

無料相談では、あなたの状況やご希望に合わせた解決策を提案させていただきます。

弁護士費用は分割払いが可能

アディーレは、弁護士費用の分割払いが可能です。

たとえば、任意整理の場合は4回まで、自己破産の場合は12回までの分割払いができます。

さらに、ご依頼後から手続完了までは取立て・返済がストップする(※)ので、これまで返済に充てていたお金を弁護士費用のお支払いに充てることができます。

そのため、毎月の費用負担が増えることなく手続を進められるお客さまが、多くいらっしゃいます。

※裁判上の請求(支払督促、民事訴訟等)は停止されませんので、ご注意ください。

返金保証あり※

アディーレでは、少しでも安心してご依頼していただくために、次のような返金保証を用意しております。

- ご依頼後90日間の基本費用返金保証

- 免責不許可・再生不認可の際は法的整理の弁護士費用を全額返金

- 任意整理で支払総額の減額と毎月の支払額の減額をどちらもできなかった際、任意整理の弁護士費用を全額返金(※1)

※1 カード会社ごとに判断します。

リスクを抑えつつ、借金総額や月々の返済額の減額を目指せるのは、アディーレの強みの1つです。

※ 適用には条件がありますのでご注意ください。

借金のお悩みはお早めにご相談を!

あなたも次のような考えで、借入と返済を繰り返していませんか?

「使いすぎた分は将来の自分に期待してリボ払い」

「ピンチのときは他社から借りて返済に充てよう」

借金をどうにかしたいと考えている今こそ、一歩踏み出すチャンスです。

借金問題に関するご相談は無料なので、ぜひお早めにご相談ください!

ご依頼から手続完了まで

督促・返済が止まります!※

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

※裁判上の請求(支払督促、民事訴訟等)は停止されませんので、ご注意ください。

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。