リボ払いとは?支払いの仕組み、金利の高さなどのデメリットを弁護士が解説

リボ払い(リボルビング払い)はクレジットカードの支払方法の一つで、毎月の支払額を一定に抑えられる便利なサービスです。

一方で、仕組みを正しく理解していないと、気付かないうちに利用残高が増え、返済が長期化してしまうリスクもはらんでいます。

このページでは、リボ払いの仕組みや種類、利用するメリット・デメリット、利用する際の注意点をわかりやすく解説します。

また、利用残高が増えすぎた場合の対処法も解説していますので、すでにリボ払いを利用されている方もぜひ最後までご覧ください。

アディーレなら

借金のご相談は何度でも無料!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

リボ払いとは?仕組みを解説

リボ払いはリボルビング払いの略称で、クレジットカードの支払方法の1つです。

利用残高に対して利息(手数料)を支払う必要がありますが、毎月の支払額を自分で一定額に設定できます。

たとえば、10万円の支払いを2万円ずつ返すリボ払いに設定すると、10万円分の支払いが終わるまで毎月2万円ずつ(返済方式によってはプラス利息)引き落としが行われる仕組みです。

リボ払いの利用方法

リボ払いは、以下のタイミングで設定することができます。

なかには、初期設定がリボ払いになっているクレジットカードもあります。

なお、支払方法を「リボ払い」に設定することが条件のポイント還元キャンペーンに申し込んだ場合など、「知らないうちにリボ払いになっていた」というケースもあります。

クレジットカードを新規作成する際は、支払方法や設定をよく確認しましょう。

リボ払いと分割払いの違い

クレジットカードの返済を分ける方法には、「リボ払い」のほかに「分割払い(回数指定払い)」があります。

それぞれの支払方法の特徴は、以下のとおりです。

| リボ払い | 分割払い | |

|---|---|---|

| 仕組み | 毎月一定の金額を返済 (5,000円と決めたら毎月5,000円を返していく) |

決めた回数で完済できるよう借金を分割 (3回払いなら3回で完済できるように分割) |

| 返済期間 | 利用残高に対する毎月の返済額による | 決めた回数×月(3回払いなら3ヵ月) |

| 利息 | 毎月の返済額が少ないほど利息が増える | 分割回数が多いほど利息が増える |

リボ払いと分割払いはどちらがいい?

どちらがいいという正解はありませんし、「こっちの支払方法のほうが絶対にトータルの支払いが多くなる」ということもありません。

ただし、リボ払いの場合、毎月の返済額をしっかりと確認しなければ、何年経っても完済できないという状況になるリスクがあるため注意が必要です。

リボ払いの種類

リボ払いの代表的な返済方法には、「残高スライド方式」と「定額方式(元利定額方式・元金定額方式)」があります。

| 返済方法 | 説明 | |

|---|---|---|

| 残高スライド方式 | 利用残高によって毎月の返済額が変わる支払方法。 | |

| 定額方式 | 元利定額方式 | 毎月一定の金額を支払う方法。設定した返済額に利息が含まれる。 |

| 元金定額方式 | 毎月一定の元金が減るよう支払う方法。設定した返済額(元金の返済に充てられる額)とは別に利息も支払う。 | |

以下で詳しく見ていきましょう。

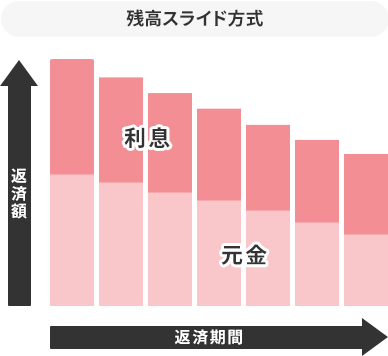

残高スライド方式

残高スライド方式は、利用残高によって毎月の返済額が変わる方式です。

| 利用残高 | 毎月の返済額 |

|---|---|

| 0円~5万円 | 5,000円 |

| 5万円~10万円 | 1万円 |

| 10万円~15万円 | 15,000円 |

| 15万円~20万円 | 2万円 |

たとえば、7万円の場合、利用残高が5万円以下になるまでは毎月1万円ずつ返済していき、5万円以下になってからは5,000円ずつの返済に切り替わります。

利用残高が減ると自動的に返済額も減るため、リボ払いの期間が長くなり、支払う利息も増えます。

定額方式

定額方式は、毎月一定の金額を支払っていく方法です。

定額方式には、「元利定額方式」と「元金定額方式」の2種類があり、設定した返済額に利息を含めるかどうかという点で違いがあります。

以下で詳しく見ていきましょう。

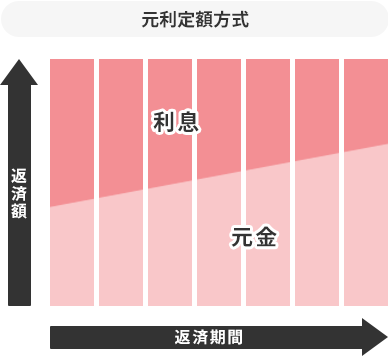

元利定額方式

元利定額方式は、設定した返済額にリボ払いの利息が含まれる方式です。

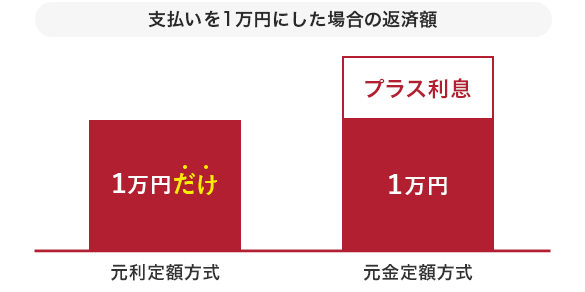

たとえば、毎月の支払いを1万円と設定した場合、1万円だけ返済します。

その1万円のなかに利息も含まれているため、元金の返済に充てるのは9,000円や9,500円など1万円より小さい金額となります。

毎月の返済額が一定であるため無理なく返済できる一方で、返済が長期化するほど利息が増え、トータルで支払う金額が増えてしまうのが特徴です。

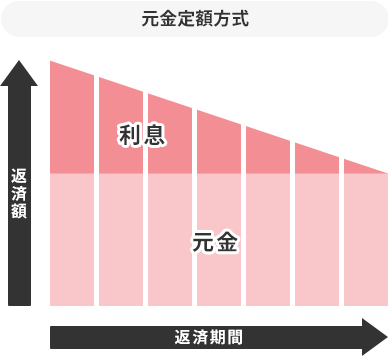

元金定額方式

元金定額方式は、設定した返済額に利息をプラスして返済していく方式です。

たとえば、毎月の支払いを1万円と設定した場合、元金1万円に加えて利息も返済します。

そのため、実際には11,500円や11,000円など1万円を超える金額を支払う必要があります。

利息を別で支払う分、元本に充てる金額が大きくなるため、元利定額方式よりも完済までの期間が短くなり、トータルで支払う金額は小さくなるのが特徴です。

リボ払いのメリット

リボ払いを利用するメリットは、主に以下の3つです。

クレジットカードの1回払いで高額な買い物をすると、一度に大きな金額が引き落とされるため、生活を圧迫してしまうこともあるでしょう。

しかし、リボ払いであれば毎月返済額が一定のため、突然の大きな出費にも対応でき、家計の管理もしやすくなるといえます。

また、クレジットカードによってはポイント還元など優遇を受けられる場合もあります。

リボ払いのデメリット

リボ払いにはメリットもありますが、以下のようなデメリットもあります。

それぞれ詳しく解説します。

完済まで長期化しやすい

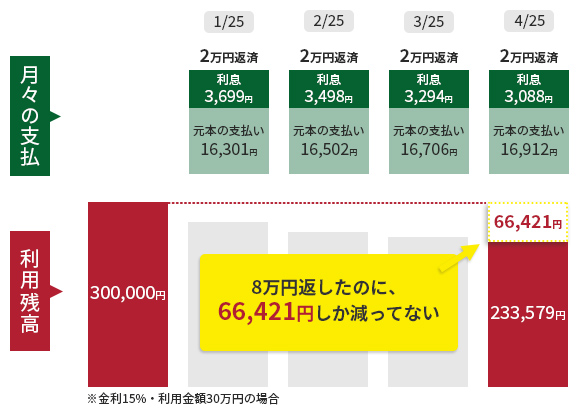

リボ払いは、完済まで長期化しやすい返済方法です。

たとえば、元利定額方式の場合、以下の図のように 月の返済額のうち、元金に充てられる金額が少なくなりがちです。

自分では2万円を返しているつもりでも、実際には利息が差し引かれた金額しか残高は減っていません。

さらに、毎月の返済額が一定だからといってリボ払いを使いすぎると、いつまでたっても返済が終わらなくなってしまいます。

金利が高いことが多い

たとえば、銀行のカードローンの金利は、利用額に応じて年1.5%~15%に設定されていることが多いです。

住宅ローンの場合、金利が1%以下の銀行もあります。

一方でリボ払いの金利は、カード会社にもよりますが、年15%~18%と高く設定されています。

これは、金利の上限が年18%程度である消費者金融でお金を借りるのと同様の水準です。

金利が高いと、その分利息も増えやすくなります。

さらに、返済期間が長くなればなるほど、利息も多く支払うことになるため、一括払いと比べて支払総額も大きくなりやすいです。

気付かないうちに借金が増えていることが多い

10万円の商品を買うけど、リボ払いなら1万円だ」というように買い物を続けていくと、気づかないうちに利用残高が増えることになります。

また、リボ払いを設定すると、毎月の支払額を知らせるメールは届いても、リボ払いの残高がいくらかは知らせてくれないことが多いです。

そのため、「毎月1万円ずつ支払っているし利用残高が着実に減っている」と思っていても、実際は返済額の多くが利息分に充てられており、元金は減っていないということも少なくありません。

リボ払いを利用する際の注意点

このように、リボ払いは便利な反面、デメリットやリスクもある支払方法です。

そのため、基本的には「どうしてもリボ払いでなければならない」という場合に利用すべきでしょう。

リボ払いを利用するのであれば、以下の点に注意が必要です。

手数料や支払方式を確認する

リボ払いを利用した場合の支払総額や支払期間は、手数料や支払方式によっても変わってきます。

そのため、リボ払いの仕組みをきちんと理解したうえで、あらかじめ「どれくらい手数料がかかるのか」「どんな支払方式を利用できるのか」を確認しておくことが大切です。

収入と支出のバランスを考える

リボ払いを利用するのであれば、収入と支出のバランスを考えて計画的に利用することが大切です。

毎月の支払額を一定額に抑えられるからといって、収入に見合わない高い買い物をしたり、日常的にリボ払いを利用したりするのは避けましょう。

利用残高をきちんと把握する

リボ払いの大きなリスクは、「毎月きちんと払っているつもり」でも、実際には元金がほとんど減っていない状況に陥りやすいことです。

「気付いたら利用限度額に達していた」「自分の収入では完済できない金額になっていた」ということにならないためにも、定期的に利用残高を確認しましょう。

利用残高は、カード会社のWebサービスやアプリなどから確認できます。

リボ払いを利用したらその都度完済する

一度リボ払いを利用したら、その都度完済することがとても大切です。

返済が終わっていないのに繰り返しリボ払いを利用してしまうと、雪だるま式に利用残高が増え、その分利息も膨れ上がっていきます。

その都度完済していけば、最低限の利息を支払うだけで済むため、支払総額を抑えられます。

リボ払いが原因で借金が増えたときの対処法

またその結果、クレジットカードの利用残高が大きく膨らんでしまった方もいらっしゃると思います。そういった方は、以下の方法で対処していきましょう。

それぞれ詳しく解説します。

毎月の返済額を増やす

毎月の返済額が少ない場合には、返済額を増やすことを検討しましょう。

少しでも毎月の返済額を増やせば、その分、完済までの期間を短縮でき、支払総額も少なく済みます。また、毎月の返済額が大きくなれば、浪費を減らすことにも繋がるはずです。

繰り上げ返済を行う

ボーナスや臨時収入が入ったタイミングなど、家計に余裕のあるときには、設定した返済額にプラスして繰り上げ返済を行うのも一つの方法です。

繰り上げ返済によって元金が大幅に減れば、その分利息も減るため、支払総額が減り、完済までの期間も短くなります。

全額をまとめて返済することは難しくても、利用残高の一部を繰り上げ返済すれば、確実に利用残高を減らしていけるでしょう。

低金利のローンに借り換える

少しでも返済が楽になれば完済できそうな場合は、借り換えを検討するのも一つの手段です。

現在利用しているリボ払いの金利よりも低金利のカードローンやフリーローンなどに借り換えることで、支払総額や毎月の返済額を減らせる可能性があります。

ただし、返済額を大幅に減らそうとして、支払回数を増やし返済期間を延ばしてしまうと、その分利息が増え支払総額も増えてしまうおそれがあるため注意しましょう。

また、借り換えによって一時的に余裕ができると、再びリボ払いを使ってしまうというケースもあります。

そのため、元のクレジットカードを解約するなど、新たな借入を増やさない工夫をすることも大切です。

おまとめローンで一本化する

複数のクレジットカードでリボ払いを利用している場合は、「おまとめローン」などで複数の借入先を1社にまとめることも検討するとよいでしょう。

一本化すると、1社あたりの借入総額が大きくなります。

借入総額が多いほど上限金利は低くなるため、現在よりも金利が下がり、支払総額が減るケースがあるのです。

ただし、おまとめローンも借り換えと同様に、返済期間を長く設定しすぎると、かえって支払総額が増えてしまうリスクがあります。利用する際は、トータルの支払額が確実に減るかどうかきちんとシミュレーションすることが大切です。

債務整理を検討する

金利が下がっても返済を続けることが難しい場合や、完済できる見通しが立たない場合には、「債務整理」の手続をすることをおすすめします。

債務整理とは、借金を減額したり、支払いに猶予を持たせたりする方法で、以下の3つの手続があります。

| 債務整理の種類 | 借金が減額される仕組み |

|---|---|

| 任意整理 | 遅延損害金や将来利息をカットすることで、手続前に比べて返済総額が減額される。引き直し計算により借金を減額できるケースもある |

| 個人再生 | 借金が返済できないおそれがあることを裁判所に認めてもらい、借金を減額してもらう |

| 自己破産 | 借金が返済できないことを裁判所に認めてもらい、原則として、借金の支払義務が法的に免除される |

たとえば、任意整理で将来利息や遅延損害金のカットができれば、元金のみを返していけばよくなります。

そのため、毎月着実に残高を減らすことができ、終わりが見えなかったリボ払いの返済にもゴールが見えてくるはずです。

リボ払いに関するよくある質問

リボ払いについて、お客さまからよく寄せられるご質問にお答えします。

リボ払いは借金ですか?

キャッシングリボは、現金を借り入れるサービスのため、借金にあたります。

ショッピングリボは、本来「商品購入代金の後払い」の性質をもつもので、厳密には借金ではありません。

しかし、利用残高がある場合は信用情報機関に登録され、返済状況や借入残高、支払遅延の有無などが記録されることから、実質的な借金にあたるといえます。

リボ払いが「やばい」といわれる理由は何ですか?

リボ払いが「やばい」、「怖い」などといわれている理由は、以下のような特徴があるためです。

リボ払いをやめるにはどうしたらいいですか?

自動リボ払いをやめたいのであれば、基本的にはクレジットカードの設定を変更すればほかの支払方法に変更できます(リボ払い専用カードの場合を除く)。

リボ払いの返済を終わらせたいのであれば、繰り上げ返済をしたり、毎月の返済額を増やしたりして、利用残高を完済することが必要です。

なお、リボ払いをやめたいけれど自力では完済できないような場合には、債務整理をすることも検討しましょう。

債務整理をすることで、法律に基づいて借金を減らしたり、月々の返済を楽にしたりできる可能性があります。

リボ払いの残高を減額する方法はありますか?

リボ払いによる借金は、「債務整理」で減額できる可能性があります。

「ショッピングリボ」と「キャッシングリボ」のどちらを利用した場合であっても、債務整理の手続をすることが可能です。

債務整理ならアディーレへ

リボ払いは便利な反面、金利が高いことが多く、返済が長期化するなどのリスクもある支払方法です。

「毎月決まった額を支払っているから大丈夫」と思っていても、実際にはほとんどが利息の返済に充てられていて、元金がほとんど減っていないケースもあるため注意しましょう。

もし、「リボ払いの残高が減らない」「返済のために借金をしている」という状況に陥ってしまった場合は、債務整理を検討することをおすすめします。

アディーレであれば、債務整理に関するご相談は何度でも無料です。

リボ払いによって借金が増えてしまった方は、お早めにご相談ください!

お客様の声

プライバシーも守られ、終始安心してお任せできました

- 過払い金

- 60代

- 女性

何の知識もなく不安だらけでしたが、とてもスムーズに手続できました

- 自己破産

- 50代

- 男性

勝手に悩んで結論を出すのではなく、プロに相談するのが近道かもしれません

- 任意整理

- 50代

- 男性

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。