「カードローンの返済ができなくなったら、給与や預金が差し押さえられちゃうのかな……」

家計のやり繰りが厳しい月には、こんな不安を持たれることもあるのではないでしょうか。

カードローンの返済ができない状況が続くと、カードローン会社(債権者)は貸したお金を回収するため、差押えを図ります。

差押えの主なターゲットは、給与や預貯金などです。

例えば手取りの月収が32万円の方が給与差押えを受けると、毎月の手取りが8万円も減ってしまうおそれがあります。

また、ある債権者からの借金残高が50万円、差押え時点の預金残高が20万円という方が預金差押えをされれば、20万円全額が無くなってしまうおそれがあります。

そして、一度差押えを受けた財産を取り戻すことは、基本的には非常に困難です。

しかし、「カードローンの返済が大変」と思ってからなるべく早く「債務整理」を始めれば、差押えを受けずに済む可能性があります。

この記事では、次のことについて弁護士が解説します。

- 借金の滞納から差押えまでの流れ

- 差押えの対象となる主な財産

- 早めに「債務整理」を始めれば、差押えを受けずに済む可能性があること

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

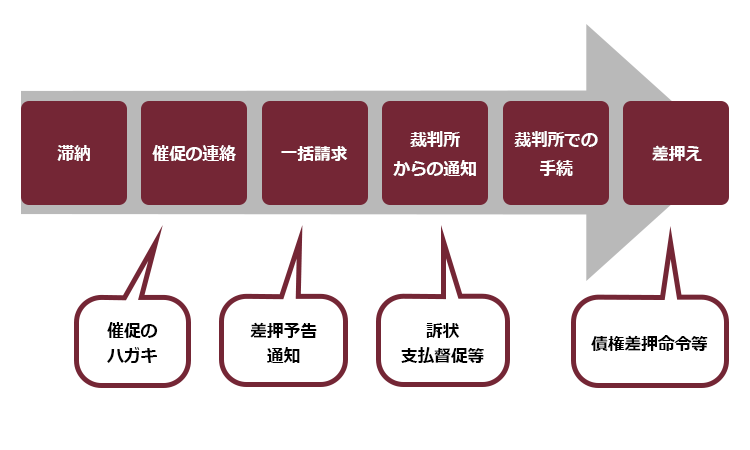

カードローンを滞納してしまったらどうなるのか?

カードローンを滞納してから差押えを受けるまでは、通常次のような流れになります。

また、図の下には、それぞれの段階ごとに債務者に届くことの多い書面を挙げています。

差押えが実行される具体的な日時が事前に通知されることはありませんが、これらの書面が来れば、どの程度差押えが差し迫っているかある程度察知できます。

- 催促の連絡

返済が遅れると、まずは電話やハガキ等で、早く支払うようにという催促の連絡が来ます。

また、返済が遅れた日数分の遅延損害金も発生します(遅延損害金は通常、利息よりも高利に設定されています)。

もっとも、この段階で滞納を解消できれば、差押えには至らないことが多いです。

- 一括請求

催促に対応しないでいると、まだ返済期日が来ていなかった分の残高も含めて、一括請求を受けます。

毎月の返済期日までに最低額を返済していればよかったのは、債務者に「期限の利益」があったからです。しかし、カードローンの契約では、返済が一定以上遅れると「期限の利益が無くなる」と定められていることが多いです。そのため、一括請求を受けることとなってしまいます。

期限の利益について詳しくはこちらをご覧ください。

また、一括請求が来るころには、滞納している債権者はもちろんのこと、他の会社からも新しくカードローンなどをすることが難しくなります。

これは、「延滞」の事故情報が信用情報に登録されてしまうからです(カードローンなどの審査の際に、金融機関は申込者の信用情報をチェックします。信用情報に事故情報が載っていると、「支払ってくれなくなるおそれがあるな」と判断して、審査を通さないことが多くなります)。

そのため、このころになると「別の会社から新しくカードローンをすることで、お金を調達する道」は基本的に閉ざされてしまいます。

信用情報や事故情報について、詳しくはこちらをご覧ください。

- 裁判所からの通知

一括請求を受けても対処せずにいると、債権者は貸したお金を回収するため、訴訟や支払督促などの申立てをします。裁判所での手続きが始まると、「訴状」や「支払督促」といった書面が債務者に届きます。

裁判所での手続きについて何も対応せずにいると、通常、「債権者の主張どおりの権利がある」と認められて、債権者は確定判決や仮執行宣言付支払督促等を取得します。

確定判決や仮執行宣言付支払督促といったものを、まとめて「債務名義」と呼びます。

債務名義とは、債権者に権利があることを公的に証明する文書のことで、差押えの申立てをするために必要となります。

- 差押え

判決などが出ても支払えずにいると、債権者は債務名義に基づき、改めて差押えの申立てを行います。そして、差押えの申立てが行われた財産につき、差押えが実行されます。

どんなものが差し押さえられてしまうの?

差押えは、どのような財産に対して行われるのでしょうか。

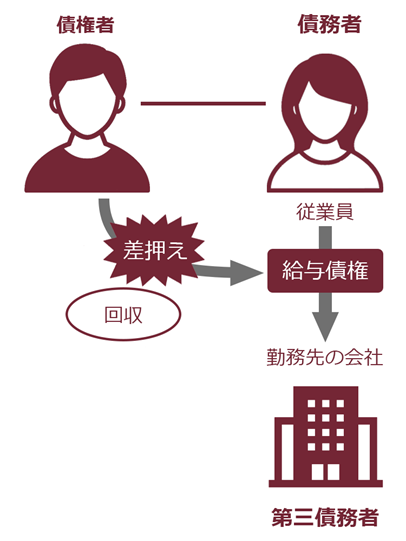

カードローンの場合、真っ先に差押えのターゲットになりやすいのは「給与」と「預金」です。主な理由は次の2つです。

- カードローンの際に、金融機関に勤務先や融資先口座を伝えることで、既にいざというときの差押え対象を把握されてしまっている

- 給与や預金の場合、不動産や動産とは違って、お金に換える手間がかからないぶん、比較的簡単である

ただし、給与や預金以外の財産であれば差押えを受けない、というわけではありません。自宅や車といった財産をお持ちの方ですと、こうした財産も差押えや競売を受けるおそれがあります。

それでは、差押えの対象となる財産について説明します。

(1)給与差押えについて

給与差押えは、月給だけでなくボーナスや退職金も対象となります。

また、判決などで認められた金額と差押えのために必要な費用分の回収が終わるまで、差押えは基本的に将来にわたり継続します(民事執行法151条)。

給与差押え中に転職すると、当初の給与差押えは効力が無くなります。しかし、債権者が転職先を調査して、再び給与差押えを試みるおそれがあります。

もっとも、毎月の給与全てが差し押さえられてしまうわけではなく、債務者の生活のための上限があります。

借金が原因の差押えの場合、差押え可能なのは原則として

手取り額の4分の1まで

です(民事執行法152条1項2号、2項)。

ただし、

月給及びボーナスについては、

手取り額が44万円を超える場合、

33万円を超える部分が差押え可能

です(同法施行令2条1項1号、2項)。

また、給与差押えは、原則として債権者が直接勤務先の会社からその分の金額を取り立てる形で行われます。そのため、会社に「消費者金融が給与差押えをしてきているということは、この社員は借金問題を抱えていたんだな」と察知される可能性が高いです。

会社に借金問題がバレたら、会社に居にくくなると思われるかもしれません。しかし、借金問題や給与差押えだけを理由に会社をクビになることは、基本的に考えにくいです。

給与差押えが起きた場合の影響などについて、詳しくはこちらをご覧ください。

(2)預金差押えについて

預金の場合、「4分の1まで」といった制限はありません。

預金差押えの上限は、判決などで認められた金額と差押えに必要な費用の合計金額です(民事執行法146条)。

例えば、判決で認められた額と差押えに必要な費用の合計が30万円で、債権差押命令の銀行への送達時点での預金が20万円だった場合には、20万円の全てが差押えの対象となります。

一方、預金差押えの場合、一度の債権差押命令で差押えを受けるのは、「債権差押命令が銀行に送達された時点の預金」です。そのため、差押え後に入金されたお金は基本的に問題なく引き出すことができます。

そうは言っても、一度の預金差押えだけでは満額回収できなかった場合には、債権者が「口座にお金がありそうなタイミング」(給料日直後など)を狙って預金差押えを繰り返すおそれがあります。

(3)自宅や車は差押え対象になる?

繰り返しになりますが、差押えとなると、まずは給与や預金がターゲットとなりがちです。

しかし、自宅や車といった不動産や動産も、差押えを受けるおそれがあります。不動産となると、差押えの手続きは給与や預金よりも複雑になりますが、競売を通して高額を回収できる可能性もあります。

そのため、滞納している借金の額が高額な場合などには、債権者が差押えの手続きに踏み切るおそれがあります。

その他に、どのような財産が差押えを受ける可能性があるかについて、詳しくはこちらをご覧ください。

(4)差押禁止財産について

債務者の生活や仕事、福祉などの観点から、一定の財産への差押えは法律上禁止されています。

これを「差押禁止財産」といいます。

例えば、給与差押えについて、原則として手取り額の4分の3が確保されているのは差押禁止財産の中でも「差押禁止債権」に該当するからです。

差押禁止財産にどのようなものがあるかについて、詳しくはこちらをご覧ください。

早めに債務整理を始めれば、差押えを受けずに済む可能性がある

差押えを受けると、ここまでご説明したように、大きな支障が生じます。ただでさえ毎月の最低返済の入金すらできていなかったところに、給与差押えで毎月の収入が減れば、生活は一層苦しくなってしまいます。

また、滞納から差押えまで段階を踏めば踏むほど、差押えの回避は困難となりますし、一度差押えを受けた物を取り戻すことは、基本的には非常に困難です。

一部の財産は「差押禁止財産」ということで手元には残せるものの、そもそも差押えを受けずに済むなら、それに越したことはありません。

実は、なるべく早めに「債務整理」を始めれば、差押えを受けずに済む可能性があります。

債務整理とは、カードローンなどといった負債を支払う負担を軽減するための手続きで、主に任意整理、個人再生、自己破産の3種類があります。それぞれの手続きについて、ご説明します。

(1)任意整理

任意整理では、まず、払い過ぎた利息はないか、利息制限法で定められた上限を超える部分を上限となる利率に基づいて計算し(引き直し計算といいます)、正確な借金の額を算出します。

次に、残った借金について、今後発生するはずだった利息(将来利息)のカットや、長期分割にすることで月当たりの返済額を減らすことなどを目指して、個々の借入先と交渉します。

任意整理で弁護士が債務者と債権者の間に立って交渉することで、債権者は「この債務者がきちんと支払っていける返済計画ができるかもしれない」と期待して、一旦差押えの準備をストップしてくれるケースが少なくありません。

(2)個人再生及び自己破産

個人再生とは、借金などの負債を支払えなくなってしまうおそれがある場合に、裁判所から認可を得て、法律に基づいて決まった金額を原則3年間で分割払いしていく手続きです。

個人再生で支払うこととなる金額は、負債の総額や財産価額等をもとに決まりますが、基本的には任意整理よりも大幅に減額できるケースが多いです(税金など、減額の対象とならない負債があります)。

自己破産とは、債務者の収入や財産からは負債を支払うことができなくなってしまった場合に、裁判所が「免責許可決定」を出せば、原則として全ての負債を支払わなくてよくなる手続きです(税金などの一部の負債は、免責許可決定が出てもそのまま残ります)。

個人再生と自己破産は、裁判所での手続きにより、それまでに始まっていた借金滞納が原因の差押えが中止・失効します。また、借金滞納についての新規の差押えを始めることも、基本的にできなくなります。

差押えを阻止できるタイミングについて、詳しくはこちらをご覧ください。

そのため、個人再生や自己破産の申立て準備が滞りなく進んでいる限り、債権者は一旦差押え準備を止めてくれることが少なくありません。

【まとめ】カードローンを滞納すると、給与や預金などが差押えに遭うリスクがある

今回の記事のまとめは次のとおりです。

- カードローンを滞納したまま対処しないでいると、最悪の場合差押えに至る。

- 差押えは主に給与や預金にされることが多い。また、自宅や車等への差押えを受ける可能性も否定できない。

- 差押えを受ける可能性を下げるためには、早期に債務整理を始めることがおすすめ。

カードローンを滞納していると、次第に差押えリスクが高まります。そして、ひとたび差押えを受けてしまった物を取り戻すことは、差押えの根拠となった権利がそもそも存在しないなどのごく例外的なケースでない限り、非常に困難です。

また、借金問題は、放置しても解決しません。「近々、まとまったお金が入ってくるから借金を完済できる」というような確実な見込みでもない限り、日に日に差押えが迫ってきてしまいます。

ですが、まだ裁判所での手続きが始まっていないうちに「債務整理」を始めれば、差押えを受けずに済む可能性もあります。

また、債務整理をすれば毎月の返済額を減らせたり、総返済額を減らせる可能性もあります。

早めに債務整理を始めれば、その分早く生活を立て直すことにつながるのです。

アディーレ法律事務所では、債務整理についてのご相談を無料で受け付けております。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております (2022年12月時点)。

返済が厳しいと感じたときがご相談いただくタイミングです。借金でお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。