「個人再生したいけど、どれくらい費用がかかるんだろう…?」

個人再生を申立てるにあたっては、弁護士費用だけでも通常50万円ほどは必要です。そのため、費用は決して安いとはいえません。

もっとも、個人再生をすることによって借金が大幅に減額される可能性があります。

例えば消費者金融や銀行から500万円の借金をしていて、20万円を超えるような財産はないという場合、借金を500万円から100万円にまで減額できる可能性があります。

このように、費用以上に負債を減額でき、経済的にはメリットを得られる人も多いので、「費用がかかるならやめておこう」と思うかもしれませんが、得られるメリットを正確に把握してから判断するようにしましょう。

この記事では、次のことについて弁護士が解説します。

- 個人再生のメリット

- 個人再生の費用の相場

- 個人再生の費用を分割払いしたい時の注意点

ここを押さえればOK!

個人再生のデメリットとしては、信用情報機関に登録されることが挙げられます。 個人再生の費用の相場は、40万円~80万円程度です。 個人再生の費用には裁判所への申立手数料や弁護士費用などがありますが、弁護士費用は分割払いできる場合もあります。

ただし、個人再生は数年間支払いを続けることが前提の手続きのため、個人再生で必要な支払いもできない場合は、個人再生の方針をとることは難しいでしょう。 その場合は、自己破産を検討することもあります。

なお、個人再生を申し立てると履行可能性テストが行われ、実際の返済は再生計画が認可された後に始まります。

借金を大幅に減額?個人再生の魅力

個人再生とは、住宅ローンの残った自宅等の財産を維持したまま、大幅に減額された借金などの負債を(※)、原則として3年間で分割して返済していくという手続きです。減額後の負債を完済すれば、再生計画の対象となった負債については、原則として法律上返済する義務が免除されます。

※減額の程度は、負債の額、内容、保有している財産などによって異なります

個人再生は、自己破産のように負債全額の返済義務がなくなるわけではありません。しかし、一定の条件を満たせば、住宅ローンを支払っている最中の住居を維持したり、それ以外の資産も維持できる可能性があります(高額な財産があると、個人再生で支払うこととなる金額がアップする可能性があります)。

住宅ローンの存在は条件ではないため、住宅ローンがなくても個人再生をする人はいます。ギャンブルで2000万円の借金を作ってしまった人のように、自己破産を申立てても支払義務を免除してもらえない可能性が高い場合や、破産であれば破産管財人により処分される見込みの財産を維持したい場合などには、個人再生の申立てを検討することになるでしょう。

個人再生のデメリットとして、信用情報機関への情報の登録について詳しくはこちらをご覧ください。

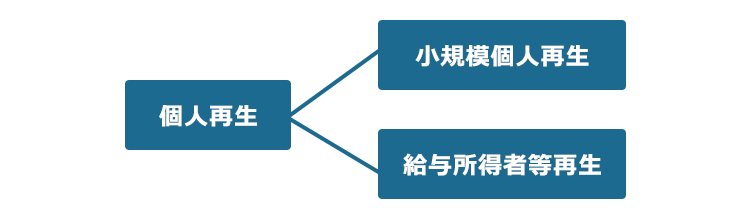

(1)多くの人が選択するのは小規模個人再生

そもそも個人再生には、小規模個人再生と給与所得者等再生の2種類があります。

基本的に、小規模個人再生の方が給与所得者等再生よりも負債を大きく減額できることが多いです。そのため、特段の事情がなければ小規模個人再生を選ぶのが通常です。

小規模個人再生で進めるためには、提出した再生計画案(個人再生で、どのように支払っていくかの計画)が再生債権者により決議される段階で、

- 議決権を有する債権者の数の2分の1以上の反対がなく、

- かつ反対した債権者の債権額の合計が議決権のある債権の額の総額の2分の1を超えていないこと

が必要です(もし上記の条件を満たした反対(不同意)の意見が債権者から出されると再生計画案は否決され、再生手続は廃止となってしまいます)。

そのため、借入れの経緯や個別の債権者の傾向などから過半数の債権者が再生手続に不同意を出す可能性が高い場合などには、小規模個人再生の手続きは採れません。

もっとも、多くのケースでは、そもそも過半数債権者がいないか、あらかじめ再生手続に反対しないことがある程度わかるため、小規模個人再生で進めることができるのが通常です。

小規模個人再生では、

1.法律で定められた基準によって、負債を減額した金額か、

2.自己破産の場合に原則手放すこととなる財産の評価額の合計(清算価値)

のいずれか多い方の金額を支払わなければなりません。

他方、給与所得者等再生の場合には、小規模個人再生のような債権者数の過半数の反対がなく、かつ債権額の2分の1以上の反対がないこと、という要件はありません。しかし、1. 2.だけでなく、

3.可処分所得(収入から所得税等を控除し、さらに政令で定められた生活費等を差し引いた金額)の2年分

という基準が加わります。

そして、政令で定められた生活費は基本的に生活保護の基準によるため、3.の金額が1.2.の金額を上回るケースが多いです。

そのため、給与所得者等再生の方が小規模個人再生よりも支払額が高額になりがちです。1.の負債の減額基準は、法律で次のように決められています。

| 減縮対象となる負債の総額 | 減額後 |

|---|---|

| 100万円未満 | 負債総額 |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1500万円以下 | 負債総額の5分の1 |

| 1500万円超3000万円以下 | 300万円 |

| 3000万円超5000万円以下 | 負債総額の10分の1 |

(2)個人再生で借金はどれだけ減るのか?具体的にシミュレーション

たとえば、次のようなケースを想定してみましょう。

複数の金融機関から400万円を借りている(仮名)Aさんが個人再生を申立てることにしました。なお、Aさんに目ぼしい財産はありません(清算価値は30万円)。

Aさんが小規模個人再生をする場合、400万円を法律上の基準で減額すると100万円となります。この金額は、Aさんの持っている財産の価値(清算価値)である30万円を上回っているので、Aさんが支払うこととなる金額は100万円となります。

そのため、Aさんは借金を300万円減額できることになります。弁護士費用などで約80万円かかったとしても、総合的には200万円ほど負担を軽減できる可能性があるのです。

個人再生で支払うこととなる金額の決まり方について、詳しくはこちらをご覧ください。

個人再生(個人民事再生)の費用の相場

個人再生を申立てるにあたって必要となるのは、主に次の2つに分かれます。

- 裁判所に納める費用

- 弁護士や司法書士といった専門家に支払う費用

個人再生を自分で申立てる場合、専門家に支払う費用はかかりません。しかし、その分裁判所の負担が増えることで、裁判所に支払う費用が高額になる可能性があります。ですので、自分で個人再生を申立ててもトータルコストが安くなるとは限りません。

個人再生は複雑な手続きであるため、その時間と労力を考えると、弁護士などに依頼したほうがいいといえるでしょう。

(1)裁判所に納める費用

個人再生の申立て時には、裁判所への申立手数料のほか、手続き上発生する実費をあらかじめ納めておきます。個人再生にあたって必要となるのは、次の費用です。

- 申立手数料としての収入印紙代(1万円程度)

- 裁判所が債権者に書類を送る際の郵便切手代(通常2000~5000円程度。債権者数によって変わります)

- 官報公告費用(1万4000円程度)

- 個人再生委員の報酬(15万~25万円程度)

(※裁判所の運用によって多少異なる場合があります。)

個人再生委員とは、個人再生手続が適正に行われるように指導監督する人です(民事再生法223条第1項、244条)。

再生委員が選任されるかどうかは、個人再生を申立てる裁判所の運用などによって左右されます。東京地裁では原則として全件において選任されるのに対し、東京以外の地域の裁判所では選任されないケースが多い傾向にあります。

(2)弁護士や司法書士に支払う費用

弁護士費用は、いわゆる「住宅ローン特則」(※)を利用するかどうかによって異なることが多く、相場は概ね次のようになります。

- 利用する場合:50万~60万円程度

- 利用しない場合:40万~50万円程度

※個人再生で住宅ローンの残った家を維持するための制度です(住宅資金特別条項)。

また、(旧)日本弁護士連合会報酬等基準において、非事業者の個人再生について、次のように定められていました。この基準は現在は廃止されているものの、今でもこの基準を参考に報酬を決めている法律事務所は少なくありません。

| 着手金 | 20万円以上 |

| 報酬金 (再生計画認可決定を受けたとき) | 300万円以下の場合 経済的利益の16% 300万円を超え3000万円以下の場合 10%+18万円 3000万円を超え3億円以下の場合 6%+138万円 3億円を超える場合 4%+738万円 (経済的利益の額は、弁済額、免除債権額、延払いによる利益等を考慮して算定する) |

着手金だけを比較すると安く見える場合であっても、着手金と報酬金を合わせると高くついてしまうケースも多いので、注意してください。

着手金と報酬金のほかに、日当や実費が必要になることがあるので、あらかじめ依頼する弁護士に詳細をお尋ねください。

弁護士と司法書士、どっちに依頼する?

一般的に弁護士よりも司法書士の方が依頼に伴う費用は安い傾向にあります。

もっとも、司法書士に依頼すると、司法書士は個人再生の申立書を作成することはできますが、手続きの代理人にはなれません。そのため、次のようなデメリットが生じることがあります。

- 東京地裁では弁護士代理人による申立てが原則。そのため、本人申立て(司法書士が申立書を作成した場合も含む)が受理されたとしても、予納金の額は原則25万円と、弁護士代理人による申立ての場合(原則15万円)より高額になってしまう

- 東京地裁以外でも、代理人申立てをした場合には選任されることが比較的少ない個人再生委員が通常選任されることになる。そのため、個人再生委員選任のための予納金を支払わなければならなくなる

- 裁判所や個人再生委員とのやり取りや対応を、自ら行わなければならない

弁護士と司法書士のいずれに依頼するかを悩んでいるのであれば、まずは弁護士に会ってみて依頼するかどうかを決めることをおすすめします。

個人再生(個人民事再生)にかかる費用を分割払いする方法

個人再生について、弁護士等の専門家に依頼するための費用は分割払いできるところが少なくありません。裁判所に支払うこととなる費用も合わせて毎月積み立てていくところも多いです。

もっとも、個人再生は数年間支払い続けることが前提の手続きです。そのため、その間支払うこととなる見込みの金額を出せないという場合、個人再生自体が厳しいおそれがあります。

それでは、分割払いの方法や個人再生できるかどうかについてご説明します。

(1)分割払いについては、依頼したい弁護士等に相談

個人再生を多数取り扱っている弁護士などは、お金に困っている人の窮状を把握しているため、通常、弁護士費用の分割払いに対応しています。

もっとも、小規模な法律事務所を中心として、長期の分割払いに対応できないケースもあります。そのため、まずは借金問題について相談した弁護士に分割払いに応じてもらえるか、何回の分割払いに応じてもらえるかを尋ねてみましょう。

(2)分割払いも難しい場合、個人再生は厳しい可能性が…

ただし、個人再生は、自己破産と異なり、再生計画で決まった金額の支払いを続けていく手続きです。

そのため、最低限、再生計画において返済することが予想される月額以上の金額を毎月支払えなければ、再生計画が認可されず、手続きがとん挫する可能性が高いです(「再生計画の履行可能性がない」といいます)。

個人再生を弁護士に依頼すれば、その時点で原則全ての債権者への返済をストップできます。それでも費用の分割払いが厳しいという場合、個人再生は難しい可能性があります。

弁護士費用の分割を認める弁護士であっても、事案に応じて最低限の月支払金額を設定し、それを支払えないようであれば個人再生が難しいと判断するのが一般的であると考えられます。

また、個人再生の場合は、一般的には弁護士費用を完済してから個人再生を申立てることになるため、弁護士費用の完済が遅れると個人再生の申立ても遅れてしまうケースが多いといえます。

個人再生の申立てまでに時間がかかってしまうほど、債権者から裁判を起こされ、最終的には給与や財産を差し押さえられてしまうリスクが高まります。できるだけ早く費用の積立てを終えられるとよいでしょう。このように分割払いの回数を増やすことが必ずしも依頼者の方の利益にならない場合には、家計を見直し無駄な支出の節約をするなどして、なんとか弁護士費用を早めに完済していただけるようにアドバイスをすることもあります。

個人再生が難しい場合には、自己破産も検討

収入が低く、個人再生で必要な返済もできない場合には、個人再生の方針をとることは困難です。

次のような場合には、自己破産も検討してみましょう。

- 住宅ローンの残った家など、自己破産では維持が難しい資産がない

- 制限職種(自己破産の手続き中、従事できなくなる仕事)や免責不許可事由(支払義務を免除してもらえない可能性のある事由)など、自己破産の手続きを取ることが難しい事情もない

このような事情に当てはまっている方の場合には、数年間支払い続けることとなる個人再生よりも、原則全ての支払義務から解放される自己破産の方が基本的に経済的メリットが大きいからです。

(3)個人再生を申立てるとすぐに始まる「履行可能性テスト」とは?

東京地裁では、裁判所に個人再生の申立てを行うと、基本的に申立てが受理された当日個人再生委員が選任される運用になっています。

その後、申立て日からおよそ6ヶ月間(再生計画が認可されるまで)、再生委員が指定した口座に1ヶ月分の返済予定額を毎月振り込むことになります。これは「履行可能性テスト(履行テスト)」とか「弁済トレーニング」などと呼ばれます。通常、申立後1週間以内に初回の振込を行うことを求められるため、あらかじめ申立代理人と相談しておくのがいいでしょう。

実際に再生計画に基づく支払いがスタートするのは、再生計画案が認可された後です。

再生計画案で毎月返済するとした場合には、再生計画認可決定が確定した月の翌月から、再生計画で定めた返済計画に沿って、各債権者の指定する口座に毎月入金します。

履行可能性テストのために個人再生委員の指定口座に振り込んでいたお金は、個人再生委員の報酬(東京地裁では原則15万円)を除き、債務者に返還されることになります。

【まとめ】個人再生の費用の相場は40万~80万円程度

今回の記事のまとめは次のとおりです。

- 個人再生とは、基本的に減額された負債を原則3年間で支払っていく手続き。財産や住宅ローンの残った自宅を手放さずに済む可能性がある。

- 個人再生でかかる費用は概ね次の2つに分けられる。

- 裁判所に納める費用

…3万円程度(※再生委員が選任されたら、+15万~25万円程度) - 弁護士費用

…<住宅資金特別条項あり>50万~60万円程度

<住宅資金特別条項なし>40万~50万円程度

司法書士に依頼する方が安くなりがち

⇔裁判所対応を自力でしなければならない、裁判所に納める費用が上がって出費の総額はかえって増える可能性があるなどの注意点あり。

- 裁判所に納める費用

- 個人再生にかかる費用を分割払いにできる法律事務所は少なくない。

⇔分割払いだとしても、最終的に個人再生で毎月支払うこととなる金額は出せないと個人再生自体が厳しいことには注意

個人再生を弁護士等に依頼すると、数十万円の費用がかかりますし、再生委員への報酬を踏まえると、さらに費用がかさみます。借金の返済に追われ、日々倹約した生活を送っている中で「数十万円必要」と聞くと、弁護士等への依頼を尻込みしてしまうかもしれません。

しかし、分割払いにできる法律事務所が多いですし、弁護士等に依頼することによって債権者からの督促はストップし、それまで返済に充てていたお金を弁護士等の費用に回すことができます。

加えて、自力で完済した場合に比べると、支払総額を抑えられるケースが多く、完済までにかかる期間も通常短くなるため、より早く経済的に生活を立て直すことが可能です。長い目でみると、個人再生にかかる費用は高い出費とはいえないのではないでしょうか。

アディーレ法律事務所では、万が一個人の再生事件で再生不認可(裁判所が再生計画を認可してくれない)となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2024年5月時点)。

個人再生でお悩みの方は、個人再生を得意とするアディーレ法律事務所にご相談ください。まずは借金に関するお悩みを弁護士に相談することから始めてみませんか。