こんなことを聞いたことがありませんか。

「民事再生は、債権者(例:お金を貸した人)に反対されると進められない」

「〇〇銀行は、民事再生に反対するって有名」

民事再生の手続きで債権者が債務者(例:お金を借りた人)の再生計画案(返済のスケジュールの案)に同意するかどうかの決議がなされることは、確かにあります。そして、一定の反対が出て決議が否決となれば個人再生の手続きはとん挫してしまいます。

もっとも、次の2つの理由から、債権者による反対についてそれほど心配しなくてよいケースが多いです。

- そもそも債権者が反対してくるケースは決して多くはない

- 反対が出た場合であっても、否決には至らないこともある

ここを押さえればOK!

しかし、実際には債権者が再生計画案に反対することは多くなく、小規模個人再生を利用できるケースがほとんどです。書面決議がない給与所得者等再生は、返済額が大きくなる傾向があるため、よほど反対される見込みが高い場合を除き、小規模個人再生が選択されるのが一般的です。個人再生でお悩みの方は、アディーレへご相談ください。

民事再生の議決権について解説!

民事再生の議決権について解説するため、まずは民事再生の概要から説明します。

(1)民事再生(個人再生)とは?

民事再生とは、裁判所の認可を得たうえで、基本的に減額された負債(※)を、原則3年間で分割して返済していくという手続きです。

※どのくらい負債が減額されるかは、負債の総額や所持している財産の価額などによって異なります。

民事再生では、自己破産とは異なり、基本的に財産を手放す必要がありません(担保権の付いたものなどを除きます)。

また、条件を満たしていれば住宅ローンの残った家を手放さずに、それ以外の負債を減額できる可能性もあります(住宅資金特別条項)。

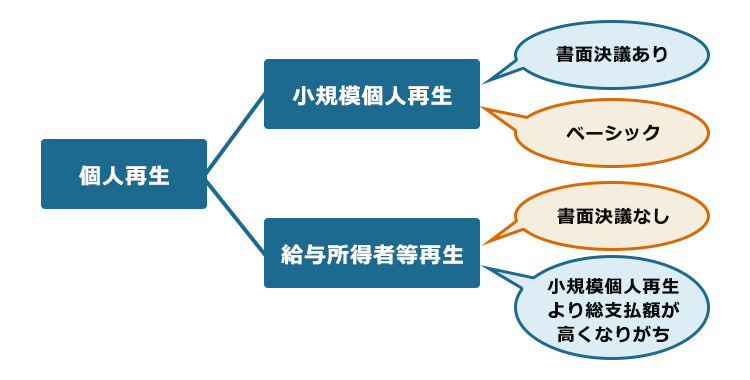

(2)個人再生の中でも、「小規模個人再生」だと書面決議がある

個人再生には、小規模個人再生と給与所得者等再生の2種類があります。

このうち、小規模個人再生だと債権者による書面決議があります。

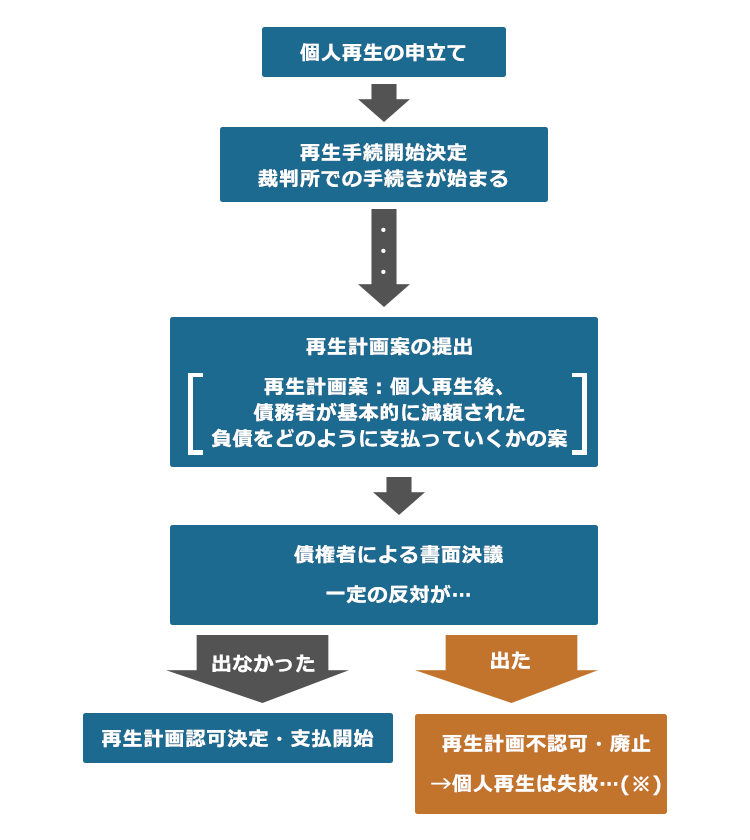

小規模個人再生では、債務者から再生計画案が提出された後、債権者による書面決議が行われ、法定の半数以上の債権者が反対すると再生計画案が否決され、手続きが「廃止」となり、とん挫してしまいます。

<書面決議のある小規模個人再生>

そのため、債権者の顔ぶれ等から半数以上の債権者が再生手続きに不同意の意見を出すと予想される場合には、小規模個人再生の手続きを選択してよいのかを慎重に検討する必要があります。

たとえば、定型的に反対をする傾向がある業者が半数以上となっている場合や、負債額のうち半分を超える額を個人から借りていて、その人から個人再生の利用について同意を得られていない場合などが挙げられます。

※もっとも、小規模個人再生を利用できるケースが少なくありません。主な理由は次の2つです。

- そもそも債権者が再生計画案に反対することは多くはない

- 仮に一部の債権者が反対したとしても、反対が法律上定められた数に達しなければ、問題なく手続きを進めることができる

そのため、あらかじめ債権者が再生手続きに反対(不同意)の意見を出さないことを推測でき、問題なく小規模個人再生を進められることが多いのが現状です。

小規模個人再生の方が、給与所得者等再生よりも総支払額が少なくなることが多いです。そのため、書面決議が否決されることが最初から強く見込まれる場合でなければ、小規模個人再生を選択するのが基本です。

小規模個人再生の議決権とは?どのくらいの反対が出たら否決?

では、「書面決議」についてもう少し詳しく解説します。

債務者から再生計画案が提出されると、裁判所は、原則として再生計画案を書面決議に付する決定をし、その旨を公告します。

このとき、裁判所は議決権者に対し、「再生計画案に同意しないのであれば、回答期間内に書面で不同意と回答する」ように求めます。

そうして、再生計画案が可決されるためには、次の2つを両方満たす必要があります(民事再生法230条6項)。

- 議決権を持つ債権者の数の2分の1以上の反対がないこと

- 反対した再生債権者の債権額の合計が全債権額の2分の1を超えていないこと

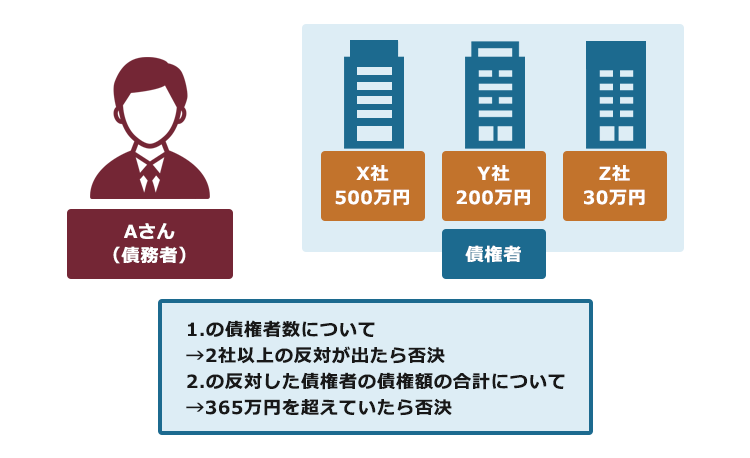

ここで、簡単な事例を想定してみましょう。

個人再生の申立てをしたAさんの債権者は、X社(借金額500万円)、Y社(借金額200万円)、Z社(借金額30万円)の3社。

(Aさん、X社、Y社、Z社は全て仮称です。)

このうち、X社、Y社など2社以上が不同意であれば、再生計画案は否決されます(1.)。

全債権額の2分の1を超える金額の債権を有するX社が反対すれば、他2社が不同意でなくても否決される(2.)のに対して、Y社やZ社が1社のみ不同意であっても可決されます。

ローンを支払っている住宅を手元に残したいなど、何らかの理由で個人再生を進めたいものの再生債権者の反対により小規模個人再生を進めることができない場合には、債権者による書面決議がない給与所得者等再生を検討することになります。

給与所得者等再生には債権者による決議はなく(意見聴取は行われるものの)、債権者の反対によって手続きがとん挫することはありません。

しかし、給与所得者等再生は、より返済額が大きくなる可能性のある手続きであるため、小規模個人再生以上に収入の安定性が必要となります。

そのため、給与等の定期的な収入を得る見込みがあり、かつ、その額の変動の幅が小さいと見込まれる方しか申立てをすることができません。

個人再生のスケジュール

個人再生のスケジュールは、申立てをする裁判所の運用によって多少異なります。ここでは再生委員が原則として選任される東京地裁を例に個人再生の手続きの流れをお伝えします。

(1)弁護士への相談・契約

債務整理の中で最も複雑な手続きが、個人再生です。手続きを進めるためには多くの法的知識を必要としますので、弁護士に依頼して手続きを任せることをお勧めします。

※弁護士に依頼すると、次にご説明するように、金融機関からの取立てがストップするというメリットがあります。

(2)受任通知の送付と債権の調査

弁護士と契約すれば、直ちに弁護士から受任通知と呼ばれる書面をすべての債権者に発送するのが通常です。受任通知が債権者に届けば、それ以降、消費者金融や銀行などからの取立ては基本的に全てストップします。

その後、債権調査として、債務の内容や借入金額などを調査します。このとき、貸金業者から開示された取引履歴をもとに、支払い過ぎた利息がないか、法定金利(15~20%)に基づく引き直し計算を行います。支払い過ぎた利息である「過払い金」が発生していれば、過払い金返還請求も行います。

弁護士が債権調査などを行う一方で、依頼者の方には申立てに必要な資料の収集を行っていただく必要があります。

(3)個人再生の申立て

裁判所に個人再生の申立てを行うと、遅くとも1週間程度で個人再生委員が選任されます。

その後、個人再生委員、申立人(債務者)、申立代理人(個人再生を依頼した弁護士)の三者で面談を行います。面談では、借金の内容や理由、返済の見込みなどについて質問を受けることが多いです。必要な資料があれば、追完を求められることもあります。

申立て日からおよそ6ヶ月間、再生委員に指定された口座に1ヶ月分の返済予定額を毎月振り込むことになります。これを「履行可能性テスト」とか「トレーニング期間」などと呼びます。

(4)個人再生の開始決定

申立てから3週間以内に、個人再生委員が個人再生を開始すべきかどうかに関する意見書を裁判所に提出します。

その後、裁判所が審査をして問題なければ、申立てから約1ヶ月後に個人再生手続開始決定がされ、裁判所における手続きが正式に開始することになります。

(5)債権者からの債権の届出

裁判所より、「再生手続開始決定」が債権届出書とともに全債権者に送付され、各債権者はそれぞれが主張する債権額を裁判所に届け出ることになります。裁判所へ届け出られた債権は、債権届出書として弁護士のもとへ届きます。

(6)再生計画案の作成と提出

債務者は、債権者から提出された債権届出書に記載された債権額について、認めるかどうかを判断し、債権認否一覧表を裁判所と個人再生委員に提出します。異議がなければそれで債権額が確定しますが、もし債権届出書の債権額に異議があれば異議申立てを行います。

債務者は、債権額が確定した後、法律の規定に従って定められた返済額を、原則として3年(最長5年)で支払うことなどを内容とする再生計画案を作成し、出来上がった再生計画案を裁判所に提出します。

※住宅ローンの残った家を残すために住宅貸金特別条項付の個人再生をする際は、住宅ローン債権者には議決権はなく、住宅ローンが減額されることもありません。

(7)書面による決議

再生計画案が法律上の要件を満たしている場合には、小規模個人再生では、裁判所から各債権者に再生計画案と議決書が郵送され、書面決議が行われます。

(8)再生計画案の認可と確定

書面決議で再生計画案が可決され、さらに法定の不認可事由がなければ、裁判所により再生計画の認可決定が出されます。東京地裁の標準スケジュールでは申立てから再生計画の認可・不認可決定までが6ヶ月間程度です。

(9)支払の開始

再生計画案で毎月返済するとした場合には、再生計画認可決定が確定した月の翌月から、再生計画で定めた支払計画に沿って、各債権者の指定する口座に毎月入金します。

履行可能性テストのために個人再生委員の指定口座に振り込んでいたお金は、個人再生委員の報酬(東京地裁では15万円)を除き、債務者に返還されることになります。

【まとめ】債権者からの反対で個人再生の手続きがとん挫するケースは多くない

小規模個人再生が、債権者からの反対でできなくなってしまうケースはそれほど多くはありません。

個人再生をためらっているうちに借金が膨らめば、個人再生での総支払額が増えてしまうおそれがあります。

まずは、なるべく早めに個人再生について弁護士に相談しませんか?

アディーレ法律事務所では、万が一個人の再生事件で再生不認可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2025年8月時点)。

個人再生をお考えの方は、個人再生を得意とするアディーレ法律事務所にご相談ください。