「いつの間にか借金が膨らんで、返済が大変になってきた……。今は何とか返済できているけど、返済できなくなったら家族に借金がバレる!」

借金を滞納してしまうと、債権者からの督促の連絡が来たり、差押えに至ったりするおそれがあります。

こうしたことがきっかけで、同居している家族に借金問題がバレてしまうリスクがあるのです。

しかし、早めに「任意整理」という手続きを始めることができれば、家族に借金がバレるリスクを下げられるかもしれません。

この記事を読んでわかること

- 借金が家族にバレるきっかけ

- 家族にバレない可能性がある「任意整理」

- 任意整理を選びたい場合、早めの検討がおすすめなこと

- 任意整理で注意すべきこと

借金が家族にバレるきっかけは「借金の滞納」

今抱えている借金が家族にバレるきっかけのひとつに、「借金の滞納」があります。

借金を滞納すると、債権者から連絡が来たり、最終的には差押えに至るおそれがあるからです。

例えば、給与を差し押さえられた場合、毎月の収入が減ってしまいますので、家族に隠しておくことは困難でしょう。

それでは、借金を滞納すると起こることについてご説明します。

(1)催促の電話・自宅への郵便物

借金を滞納してしまうと、債権者から「早く返済するように」という催促の連絡が来ます。

自分の携帯電話にかかってくるだけであれば、家族にバレる可能性はそれほど高くはないかもしれません。

しかし、催促の郵便物が自宅に届く場合もあります。同居している家族がポストに投函された催促の郵便物を目にして、借金についてバレることとなる可能性があるのです。

また、自分の携帯電話にかかってくる催促の連絡を無視していると、自宅の固定電話に催促の連絡が来るおそれもあります。同居している家族が受話器を取れば、借金について気付かれることにつながりかねません。

(2)そのまま対処できずにいると、自宅宛てに裁判所からの書面が…

催促の連絡が来ても返済できずにいると、一括請求などを経て、債権者側は裁判所での手続きに移るのが一般的です。

裁判所での手続きが始まると、裁判所から原則として自宅宛てに「訴状」や「支払督促」などと書かれた書面が届きます。

裁判所からの書面は、「特別送達」という方式で送られてきます(郵便法49条、民事訴訟法103条1項)。

特別送達とは、原則として本人が受け取るべきものです。

したがって、借金の滞納で訴訟や支払督促などの手続きが始まった場合には、滞納している本人が受け取るのが原則です。

ただし、特別送達の際に本人が自宅にいなかった場合には、同居人に渡せるケースがあります(民事訴訟法106条1項)。そのため、同居人が届いた訴状などを目にして、借金がバレる可能性があるのです。

(3)最終的には、預金や給与などの財産を差し押さえられてしまうことも

裁判所での手続きが進み、「債権者側が主張するとおりの未払いがある」と判断されれば、債権者側勝訴の判決や仮執行宣言付支払督促が出ることとなります。

裁判所での手続きに一切対応しなかった場合はもちろんですが、答弁書を出すなどの一応の対応をしたとしても、借金について消滅時効が完成しているなどの有利な事情を主張立証できなければ、裁判所は債権者側の主張を認めるのが通常です。

確定判決や仮執行宣言付支払督促などを獲得した債権者側は、改めて裁判所に対して差押えの申立てを行い、財産への差押えに至ります。

特に差押えのターゲットとなりやすいのは、次の2つです。

- 給与の一部分

- 預貯金

給与差押えの場合、全額が差し押さえられてしまうわけではありません。借金滞納が原因の給与差押えについては、次のような上限があります。

- 税金などの控除後の手取り月収が44万円以下:4分の1まで

- 税金などの控除後の手取り月収が44万円超:手取り月収から33万円を引いた全額

例えば手取り月収が32万円の方ですと、8万円が差押えの上限となります。

上限こそ設けられているものの、ひとたび給与差押えが始まってしまえば、給与差押えや借金滞納の事実を同居の家族に隠しておくことは非常に困難だと考えられます。

また、預貯金差押えの場合、差押えの上限は「判決(や支払督促など)で認められた金額+差押えの必要費用」です。

例えば、借金の残額と差押えの必要費用の合計額が50万円、差押え時点の預金残高が30万円という場合には、30万円全額が差押えの対象となります。

預貯金が急になくなってしまった場合、家族に隠しておくのは難しいかもしれません。

給与や預貯金への差押えについて、詳しくはこちらの記事をご覧ください。

まだ間に合う?家族にバレない可能性がある「任意整理」とは

返済できなくなってしまうと、同居している家族にバレる可能性が高まります。

しかし、早めに「任意整理」という手続きを始めれば、家族にバレずに済むかもしれません。

それでは、任意整理についてご説明します。

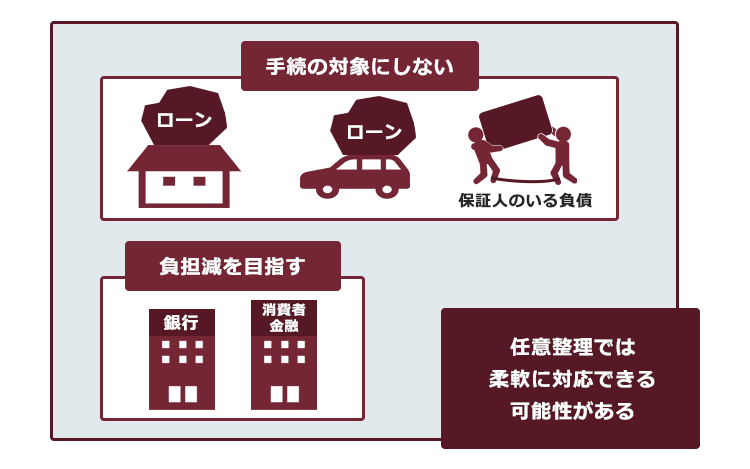

(1)任意整理とは?

任意整理では、まず、支払い過ぎた利息がないか借金の額を正確に再計算します。

次に、残った借金について、例えば次のような方法で返済の負担を減らせないか、個々の債権者と交渉します。

- 返済期間を長期化することで、毎月の返済額を減らす

- 今後発生するはずだった利息(将来利息)をカットすることで、総返済額を減らす

※実際にどのような返済計画がまとまるかは、個々の債権者や今までの返済の状況などによって変わります。

任意整理の場合、全ての債権者に対して滞りなく支払っていける見通しがあれば、一部の債権者を手続きから除外することができます。

例えば、住宅ローンや車のローンを任意整理から除外して今までどおり支払い続けることができれば、自宅や車を手放さずに済む可能性があります。

(2)弁護士に任意整理を依頼すると、家族にバレにくくなる?

任意整理を弁護士に依頼すると、借金が家族にバレにくくなる可能性があります。

理由は主に次の2つです。

- 督促など直接の連絡が原則ストップする

- 滞りなく手続きを進めていれば、裁判・差押えリスクを下げられる

それぞれについてご説明します。

(2-1)債権者からの直接の連絡が原則ストップする

任意整理の依頼を受けた弁護士は、手続きの対象となる債権者に対して「受任通知」を発送します。

受任通知には、主に次のようなことが記載されています。

- 弁護士が任意整理の依頼を受けたこと

- 依頼者の過去の返済、借入れの履歴(取引履歴)を開示してほしいこと

- 今後、債権者から依頼者への直接の取立てや連絡をストップすべきこと

消費者金融などの貸金業者や債権回収会社の場合、受任通知を受け取って以降の正当な理由のない本人への直接の連絡などが法律上禁止されています。

そのため、消費者金融などからの連絡がきっかけとなって家族に借金がバレるリスクをある程度下げることができるのです。

(2-2)滞りなく手続きを進めていれば、裁判・差押えリスクを下げられる

そして、依頼後に滞りなく任意整理の手続きを進めれば、裁判所での手続きや差押えに至るリスクを下げることができます。

受任通知を受け取った消費者金融は取立てなどを一旦差し控えるものの、裁判所での手続きを進めることはできます。

そのため、依頼しただけで放置していると、結局裁判所での手続きのうえ差押えに至るおそれがあります!

しかし、迅速に手続きを進めていれば、その業者の傾向にもよりますが、「弁護士が間に立って交渉しているし、この借主が無理なく支払っていけるような返済計画ができるのではないか」と考えて、裁判所での手続きなどを一旦差し控えてくれる可能性があります。

任意整理をしたい場合は、とにかく早めの検討を!

任意整理をしたいと思われた場合、早めの検討がおすすめです。

早めに検討していただきたい理由について、ご説明します。

(1)任意整理は、基本的に数年間返済するのが前提

任意整理は、返済の負担をある程度軽減できる可能性があるとはいえ、基本的には数年間返済を続けることが前提の手続きです。

そのため、借金が利息や遅延損害金などで膨らんでしまうと、「たとえ任意整理で減額できたとしても、減額後の金額すら支払っていける見込みがない」ということになり、任意整理を選択できなくなってしまうおそれがあるのです。

(2)任意整理が厳しくなってしまうと、同居家族にバレやすい手続きしか残っていないかも…

そして、任意整理が厳しくなってしまった場合でも、借金を放置し続ければ差押えに至るおそれがあります。

そこで、差押えなどのリスクを下げ、返済の負担を軽減するためには個人再生や自己破産といった方法を検討する必要が出てきます。

しかし、個人再生や自己破産は、基本的に任意整理よりも同居の家族にバレる可能性が高いです。

どちらも裁判所に申立てをして行う手続きなのですが、裁判所から同居している家族の収入などについての資料提出を求められるケースがあります。そのため、資料提出について家族に協力してもらう際に、借金問題について気付かれる可能性があります。

また、自己破産となると、一定の財産は手放さなければならないケースもあります。債権者への配当などに充てるためです。

処分対象となるのは基本的には自己破産の手続きをする本人の財産のみですが、家族で使っている車などが処分されれば自己破産について伏せておくことは困難でしょう。

(3)任意整理を選びたい場合には、早めに弁護士に相談!

現時点では任意整理の余地がある人でも、そのままためらっていては任意整理が難しくなってしまうおそれがあります。

現時点で抱えている借金の総額や、返済に回すことのできる金額などによっては、すでに任意整理が厳しくなってしまっているケースもあり得ます。

しかし、個人再生や自己破産を避けたいのであれば、とにかく早めに「任意整理の余地があるかどうか」を確かめる必要があるのです。

任意整理について相談を受けた弁護士は、家計や借金の総額などのさまざまな事情から、任意整理の余地が残っているかどうかを検討します。そのため、なるべく早めに任意整理などの債務整理を扱っている弁護士に相談することをおすすめします。

任意整理で注意したいこと

任意整理を無事に始めることができたとしても、家族にバレる可能性を下げるためには注意しなければならないことがあります。

主に、次の2つです。

- いわゆる「ブラックリスト」に載ること

- 任意整理の返済が遅れないようにすること

それぞれについてご説明します。

(1)いわゆる「ブラックリスト」に載ること

任意整理をすると、任意整理をしたという情報が信用情報に登録されることがあります。

いわゆる「ブラックリスト」に載った状態になるのです。

消費者金融や銀行に「ブラックリスト」という名前の名簿はありません。

ブラックリストというのは俗称です。

個人のクレジットカードやローンの申込み、契約、支払いの状況などの情報のことを「信用情報」といい、国内に3つある「信用情報機関」で管理されています。

そして、信用情報の中でも支払いの延滞や債務整理などの情報のことを、特に「事故情報」と呼ぶことがあります。

事故情報が信用情報に載っている間は、ローンやクレジットカードなどの審査を基本的に通らなくなります。この状態を、俗に「ブラックリストに載った」というのです。

事故情報が登録されている間、例えば次のようなことが基本的にできなくなります。

- クレジットカードの作成、更新

- ローンの新規契約

- 第三者の保証人になること

任意整理の場合、事故情報が登録されるのは基本的に「任意整理による返済計画で支払いが終わってから5年程度」です。

任意整理で事故情報が登録される期間について、詳しくはこちらをご覧ください。

そのため、「住宅ローンを組みたい」「子供の奨学金の保証人が必要」などのライフイベントの際に、「審査を通らないってことは、借金問題があったのでは?」とバレる可能性があるのです。

(1-1)「ブラックリスト」は「お金を使い過ぎないようにするチャンス」

事故情報がきっかけで家族にバレるなら、任意整理なんてやっぱりできない!と思われた方もいるかもしれません。

ですが、返済が大変になってきている状況では、どのみち事故情報への登録を避けることは難しいです。

このまま任意整理を始めないでいても、滞納してしまうと「延滞」の事故情報が登録されます。

また、任意整理が無理になってしまって個人再生や自己破産を選択することとなっても、やはり事故情報は登録されます。

そのため、「急にまとまったお金が入ってきて、借金を完済できた」といった事態にでもならない限り、事故情報の登録を回避することは困難なのです。

そして、滞納し続けて差押えに至ったり、個人再生や自己破産の手続きを始めたりした場合、任意整理以上に家族にバレる可能性が高くなってしまいます。

ですので、事故情報のことを考慮してもなお、任意整理を早めに始めることには一定のメリットがあるのです。

それに、事故情報が登録されることは、デメリットばかりとはいえません。

「借金に頼らないで済む状態」が実現されるわけですので、借金を前提とせず収支の範囲内でお金をやりくりできるようになるチャンスと言えます。

(1-2)一定期間が経てば、「ブラックリスト」から削除される

任意整理の返済計画どおりに完済することができれば、一定期間後に事故情報は削除されます。

そのため、「今は借金があるから厳しいけど、いずれは家族のために住宅ローンを組みたい」「子供のために、いざというときに保証人になれるようにしておきたい」と思っている方ほど、早めに任意整理を終えてその分早めに事故情報が削除されるようにした方が合理的ともいえます。

(2)任意整理の返済が遅れないようにすること

また、任意整理の返済が遅れないようにすることも肝心です。

任意整理の返済が遅れてしまえば、債権者側が裁判所での手続きを進め、差押えに至るおそれがあるからです。

※任意整理の返済が厳しくなってしまった場合は、任意整理を依頼した弁護士にすぐに相談すれば、返済計画の変更などにつなげられる可能性もあります。

【まとめ】早めに「任意整理」を始めれば、家族に借金がバレるリスクを下げられる可能性がある!

今回の記事のまとめは次のとおりです。

- 借金を滞納すると、次のようなきっかけで借金が家族にバレるリスクがある。

●催促の電話・自宅への郵便物

●自宅宛ての裁判所からの書面

●預金や給与などの差押え - 早めに任意整理を始めることができれば、借金について家族にバレずに済む可能性がある。

- 任意整理をためらっていると、借金が膨らんで任意整理を選べなくなってしまうおそれがある。任意整理以外の債務整理の場合、家族にバレる可能性がより高いので、任意整理は早めに検討すると良い。

- 任意整理の注意点は主に次の2つ。

〇一定期間、事故情報が登録されること(いわゆる「ブラックリスト」)

〇返済が遅れないようにすること

任意整理を早めに始められれば、「返済できなくなったら、催促が怖いな」などの不安からその分早めに解放される可能性があります。

まずは任意整理の余地があるかどうかだけでも、弁護士に相談してみませんか?

アディーレ法律事務所では、任意整理をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております(2023年9月時点)。

任意整理でお悩みの方は、任意整理を得意とするアディーレ法律事務所にご相談ください。