「個人再生をすると、一定期間クレジットカードが使えなくなるらしい…。キャッシュレス決済ができなくて、現金を持ち歩かないといけなくなるの?」

実は、個人再生をしたからといって、全てのキャッシュレス決済ができなくなるというわけではありません。

立替払い機能がなく、利用と同時に代金が銀行口座から引き落とされる「デビットカード」や、QRコード・バーコード等で支払ができるスマホ決済アプリやプリペイドカードなどは、個人再生の手続を行う場合でも、通常は新規作成や継続利用を行うことができます。

この記事では、個人再生とデビッドカードについて弁護士がご説明します。

この記事を読んでわかること

- 個人再生をすると利用できなくなるキャッシュレス決済

- 個人再生をしても利用可能なキャッシュレス決済

- 個人再生とデビッドカードの利用

ここを押さえればOK!

しかし、クレジットカードは受任通知後に強制解約され、信用情報機関への登録によって新規作成が難しくなります。個人再生後もクレジットカードの利用は5~7年間制限される可能性があります。

キャッシュレス決済を利用する際は、支出のコントロールが難しくなるため、生活再建や個人再生の手続きに支障が出る可能性があります。したがって、手続きが完了するまでの間は、極力現金払いにして計画的な支出を行うことが望ましいです。

個人再生を検討している方は、一度アディーレ法律事務所にご相談ください。

個人再生を専門家に依頼して、受任通知を発送するとクレジットカードは利用できなくなる

個人再生とは、現在抱えている借金を法律で定められた基準に基づいて減額し、原則3~5年間で分割、返済するという、裁判所を通して行う手続です。

弁護士などの専門家は、個人再生の依頼を受けると全ての債権者に対して「受任通知」という書面を送付します。

個人再生の受任通知には、次の内容が記載されています。

- 弁護士が個人再生を受任したこと

- 債務者に対する取立てを停止すること

- 取引履歴を開示すること

貸金業法上、このような受任通知を受けた貸金業者は取立てをストップしなければいけません(※裁判上の請求はストップできません)。

貸金業者以外の個人の債権者などは規制を受けませんが、通常は貸金債権者でなくても受任通知を受け取ると取立てを停止することが多いです。また、弁護士に依頼した場合には仮に督促が停止しなくても、弁護士が代理人として債権者と交渉しますので、債権者と直接やり取りをする必要はありません。

なお、弁護士に依頼した時点では、まだ債務整理の方針が確定せず、自己破産なのか、個人再生なのか、任意整理なのかがはっきりしないことがあります。

そのような場合には、初めは、個人再生の手続であることは明記せず、「債務整理を受任した」という内容の受任通知を送ります。その後、個人再生の手続を取る方針が決まった際に、債権者に対して、再度方針の決定について通知を送ることがあります。

クレジットカード会社は、通常、受任通知を受け取ると、クレジットカードの契約を強制解約します。

これは、受任通知を受け取ると、債権者は契約どおりの返済を受けられなくなるためです。

また、クレジットカード会社から強制解約される以前であっても、個人再生をすると決めて遅くとも専門家に依頼した以降は、クレジットカードでの買い物やキャッシングをしてはいけません。さらに、クレジットカードの利用分の返済をしてもいけません。

なぜですか?クレジットカードを使えないと、不便なんですが。

なぜなら、一部のクレジットカード会社(債権者)へカードの返済をしてしまうことは、債権者に対する不公平な返済として扱われ、その分返済すべき金額が増えてしまったり、最悪、個人再生の手続を認めてもらえなくなる可能性もあるためです。

そして、そのような状態でキャッシングをしたり、ショッピングをしてカード会社に立替払いを行ってもらうことも、返すつもりがないのに借りたということで詐欺になってしまうおそれがあり、これもまた、個人再生の手続を認めてもらえなくなる可能性があります。

そのため、通常、カードを作っただけで使用していないというようなカード会社に対しても、受任通知を送付し、カードの利用や支払いをできないようにします。

個人再生の後は5~7年間、クレジットカードの新規作成は難しい

受任通知を送ったら、いわゆる「ブラックリスト」にのってクレジットカードを新しく作るのは難しくなるって聞きました。カードを作れないのは困ります。

確かにクレジットカードがないと不便になるかもしれません。しかし、クレジットカードやキャッシングに頼って借金問題を抱えてしまった以上、クレジットカードやキャッシングに頼らず、収入の範囲で生活しなければ、また同じ問題にぶつかります。

先ほどご説明したとおり、クレジットカード会社は、通常、受任通知を受け取ったタイミングでクレジットカードを強制解約するとともに、クレジットカード会社が加盟している信用情報機関に、弁護士が債務整理のため介入したという情報(俗に「事故情報」、「ブラックリスト」と言われます)を登録します。

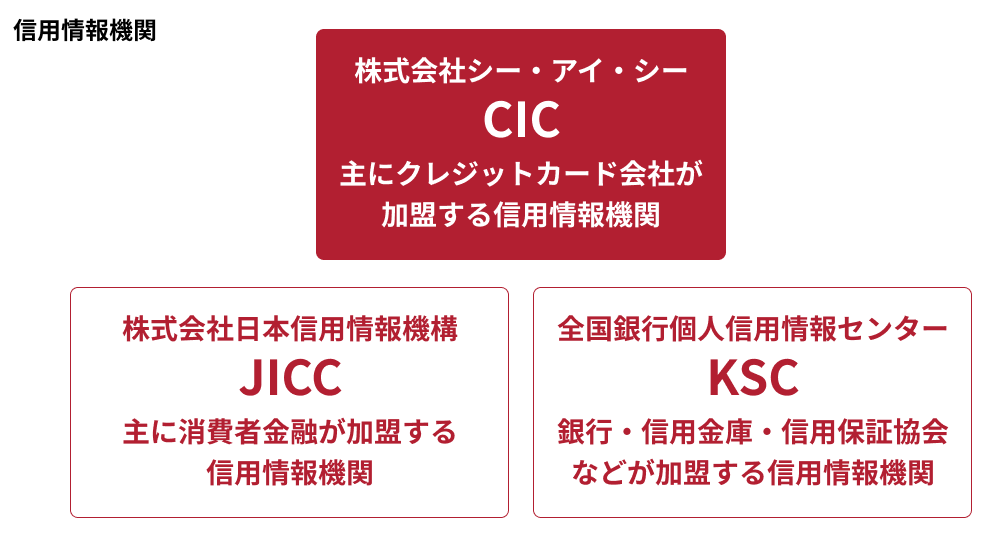

信用情報機関は国内に3つあり、信用情報機関や、登録されている情報の種類によって、その情報が登録されている期間は異なります。

ブラックリストについて詳しくはこちらをご覧ください。

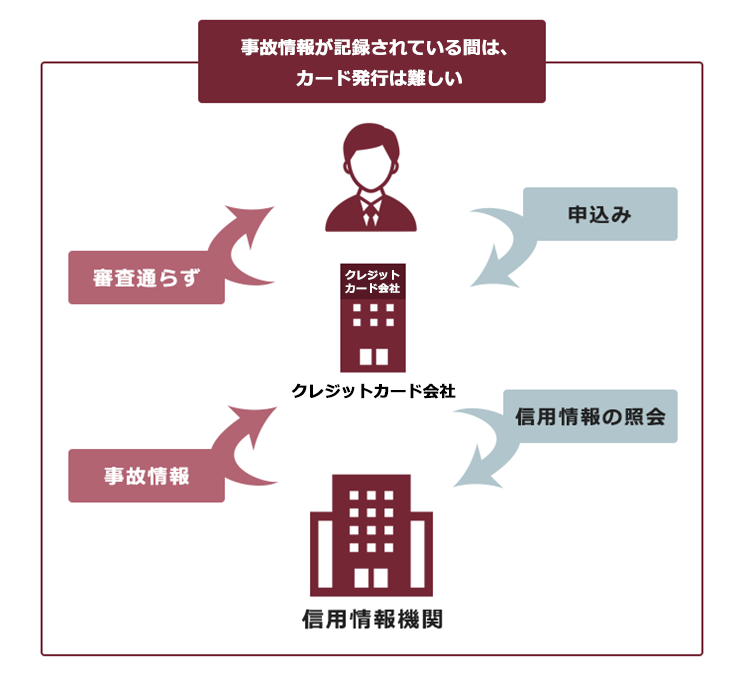

クレジットカード会社はカードの新規作成の申込みを受けると、申込みをした人にクレジットカードによる立替払いやキャッシングなどのサービスを利用させてよいか、つまり信用を供与してよいかの審査(与信審査)を行うため、信用情報機関に申込みをした人の情報を照会します。

その際、支払いの延滞があった、弁護士が債務整理のため介入したなどの返済に関して問題が起こったという情報(「事故情報」)が登録されている場合、通常、カード発行の審査が下りない可能性が高いです。

与信審査がないデビットカードなどのキャッシュレス決済は、個人再生の手続中や手続後も利用できる可能性がある

キャッシュレスの生活に慣れているので、カードが一切ないのはどうも落ち着かないのですが…。

カードの利用と同時に連携済みの銀行口座から代金が引き落とされる一般的なデビットカードであれば、立替払いや後払いではないため、信用の供与も発生せず、通常与信審査は行われません。

したがって、このような立替払いではない一般的なデビットカードであれば、個人再生の手続中や手続後であっても、新しく作成することができる可能性があります。

また、既に利用中のデビットカードも、立替払いでなければ、債務を負うことにもなりませんので、個人再生の手続中であっても、引き続き利用することは不可能ではありません。

プリペイドカードや、QRコードなどによるスマホ決済アプリなどについても、デビットカードと同様、立替払いや後払いでなければ、申込みや利用をすること自体は通常可能です。

個人再生とプリペイドカードの利用について詳しくはこちらをご覧ください。

ただし、キャッシュレス決済のサービスは複雑で、立替払いのサービスも含んでいて知らないうちに立替払いを利用してしまうということなどもありえ、個人再生の手続中にそのことを問題視されるおそれもあります。

さらに、個人再生の手続中にデビットカードなどキャッシュレス決済を用いていると、「現金よりも安易な出費につながりやすいキャッシュレス決済を多用しているのはよくない」と裁判所から問題視されるリスクもあります。

また、実際にデビットカードなどのキャッシュレス決済での支出を把握しきれなかったことで、再生手続における弁済トレーニングをこなせないなど、再生計画通りの返済ができないと判断されて、手続自体がとん挫することにもつながりかねません。

個人再生を利用する場合には、生活再建や個人再生の手続を着実に行うために、できる限り現金払いにして支出を把握しやすいようにし、デビットカードのようなキャッシュレス決済は立替払いや後払いではないものであったとしても極力利用を控えるのが望ましいといえます。

このような理由から、受任通知を送付してから、個人再生の手続が無事完了した後でも、安易なキャッシュレス決済の利用は控えるべきといえますね。

立替払いや後払い方式ではなくても、デビットカードのようなキャッシュレス決済の場合、現金を使うときよりも「お金を使った」という感覚が希薄になりがちな点はクレジットカードと異なりません。

せっかく個人再生を認可されてもその後の安易なキャッシュレス決済の利用で家計が立ち行かなくなり、再び借金を負うこととなっては本末転倒です。

【まとめ】個人再生をしても全てのキャッシュレス決済が不可能となるわけではないが、利用には注意が必要

今回の記事のまとめは次のとおりです。

- 個人再生の手続を行う場合、原則として全ての債権者に受任通知を送ることになるため、クレジットカードは強制解約され、信用情報機関への登録により通常一定期間新規作成ができなくなる

- 立替払い機能のない、利用と同時に代金が銀行口座から引き落とされる「デビットカード」であれば、個人再生の手続を行う場合でも、新規作成や継続利用自体は通常行うことができる

- デビットカード以外でも、家族カードやQRコード・バーコード等で支払ができるスマホ決済アプリ、プリペイドカード等で立替払いでないものは、個人再生の手続中や手続後も通常利用できる

- ただし、デビットカード等、立替払いではないキャッシュレス決済であっても、支出のコントロールができずに生活再建に支障が出たり、個人再生の手続上支障が出る可能性もあるため、少なくとも個人再生の手続が終わるまでの間は、極力利用しないことが望ましい

個人再生をしたからといって、全くキャッシュレス決済ができなくなるというわけではありません。

とはいえ、個人再生の手続において支障が出る可能性がないとはいえませんし、生活再建のためにも、買い物などを行う際は、ついつい安易に使ってしまいがちなキャッシュレス決済は極力控え、手持ちの現金の範囲で、計画的な支出を行うようにするのが望ましいです。

アディーレ法律事務所では、個人再生を取り扱っております。

アディーレ法律事務所では、万が一再生不認可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2023年2月時点)。

民事再生でお悩みの方は、民事再生を得意とするアディーレ法律事務所にご相談ください。