B型肝炎給付金は、集団予防接種等における注射器の連続使用により、B型肝炎ウイルスに感染した一定の被害者の方に給付される金員で、最高3600万円となっています。

このように、B型肝炎の給付金の金額は症状により高額になることがありますが、これに税金がかかるか、かからないかで、実際に手にすることができる金額が大きく異なってくることがあります。

実は、B型肝炎給付金やこれに付随する検査費用相当額などは、原則として、税金がかかりません。しかし、B型肝炎ウイルスに感染した被害者の方が亡くなった場合には、B型肝炎給付金を受け取るタイミングによって、税金がかかる場合と、かからない場合があります。

B型肝炎給付金に関する税金について、弁護士が解説いたします。

香川大学、早稲田大学大学院、及び広島修道大学法科大学院卒。2017年よりB型肝炎部門の統括者。また、2019年よりアスベスト(石綿)訴訟の統括者も兼任。被害を受けた方々に寄り添うことを第一とし、「身近な」法律事務所であり続けられるよう奮闘している。東京弁護士会所属。

B型肝炎に関するご相談は何度でも無料!

弁護士費用は安心の成功報酬制!

ご相談・ご依頼は安心の全国対応。国内65拠点以上(※1)

お電話によるご相談だけでなく、お近くの本店・支店にお越しいただいてのご相談も可能です

B型肝炎給付金に税金はかかるのか

B型肝炎給付金には、税金がかかりません(特定B型肝炎ウイルス感染者給付金等の支給に関する特別措置法20条)。

というのも、所得税法上、慰謝料その他の損害賠償金や、心身に加えられた損害に対する見舞金などについては、税金はかからないとされています。

そして、B型肝炎給付金は、集団予防接種等における注射器の連続使用に国に過失があったため、B型肝炎ウイルスに感染した方に対し支払われるものであり、損害賠償金又は見舞金としての性格を持つからです。

【B型肝炎給付金の額】

| 病態 | 給付金(期間制限経過前(※)) | 給付金(期間制限経過後(※)) |

|---|---|---|

| 死亡・肝がん、重度の肝硬変 | 3600万円 | 900万円 |

| 軽度の肝硬変 | 2500万円 | ・現に治療を受けている方等:600万円 ・それ以外:300万円 |

| 慢性肝炎 | 1250万円 | ・現に治療を受けている方等:300万円 ・それ以外:150万円 |

| 無症候性キャリア | 600万円 | 50万円+定期検査費等 |

※期間制限とは、次の各時点(起算点)から一定の期間が経過すると、原則としてもらえる給付金の額が大きく減ってしまうことをいいます。

- 無症候性キャリア(無症状)の場合:

一次感染者(集団予防接種等で感染した方)

→集団予防接種等を受けた日

二次感染者(親から感染した方)、三次感染者(祖母、親から順に感染した方)

→本人(原告)の出生日 - 慢性肝炎など特定の疾患を発症した場合:その症状の発症日

- 亡くなった場合:亡くなった日

参考:集団予防接種等に起因するB型肝炎訴訟における「基本合意」により和解対象者が支払を受ける和解金等の課税関係について(照会)|国税庁

参考:B型肝炎訴訟について(救済対象の方に給付金をお支払いします)|厚生労働省

B型肝炎給付金以外に税金がかからない支給金を解説

B型肝炎給付金に関連する検査費用や感染防止費用、また、B型肝炎訴訟の和解協議で必要となった弁護士費用などにも、税金がかかりません。

これらについて、詳しく解説いたします。

(1)塩基配列比較検査、ジェノタイプに関する検査の各費用

和解が成立した方に対して、塩基配列比較検査、ジェノタイプに関する検査費用も国から支給されることがありますが、これらも税金がかかりません。

税金がかからない理由は、「当該検査費用は、国が負担すべきものであり、和解が成立した方は、いったん、検査費用を立て替えただけ」と考えられているからです。

※塩基配列比較検査は、親子間の体内のウイルスの塩基配列を比較することによって、親からB型肝炎ウイルスがうつったのかどうかを確認するための検査です。

※ジェノタイプ検査は、臨床的には病態予測等のために実施されますが、B型肝炎訴訟手続きでは、成人してから感染した可能性があるかどうかを確認するために用いられます。

(2)無症候性キャリアの方の検査費用や感染防止費用など

無症候性キャリアであるとして和解した方の内、20年の期間制限を経過していたがために、給付金が50万円となった方は、これとは別に、感染状況を確認するために次の費用が支給されます。

- 定期検査費用(慢性肝炎、肝がんの発症の確認をするための検査)

- 母子感染や同居家族への感染を防止するための医療費

- 定期検査手当(定期検査を受けた際の日当のようなもの)

これらの定期検査費用などにも税金はかかりません。

(3)訴訟等に係る弁護士費用

原告(本人)が、B型肝炎訴訟の和解協議をするために、弁護士や弁護士法人に報酬を支払う場合は、支給額の4%相当額が「訴訟等に関わる弁護士費用」として支給されます(ただし、和解が成立した場合に限ります)。

例えば、無症候性キャリア(期間制限が経過する前)の場合、600万円の給付金がもらえることがありますが、この場合に支給される、「訴訟等に係る弁護士費用」は、

600万円×4%=24万円

となります。

この弁護士費用は、B型肝炎給付金を受け取るための必要経費と考えられるため、税金がかかりません。

(4)B型肝炎の追加給付金

いったんB型肝炎給付金を受け取った後に病状が悪化して別の病態(症状)に該当するようになった場合に、悪化した別の病態の給付金を追加で請求することができます。この悪化した別の病態の給付金を追加給付金といいます。

当初受け取った給付金が20年の期間制限を経過する前の金額だった場合には、追加給付金の金額は、当初受け取った金額と悪化した別の病態の給付金の金額の差額になります。

一方で、当初受け取った給付金が20年の期間制限を経過した後の金額だった場合には、悪化した別の病態の給付金の金額全額が追加給付金の金額になります。

例えば、初回請求時に、無症候性キャリア(期間制限が経過する前)としてB型肝炎給付金600万円を受け取ったが、その後、慢性肝炎を発症した場合には、無症候性キャリアのB型肝炎給付金600万円と慢性肝炎1250万円の差額である650万円(1250万円-600万円)を受け取ることができます。

一方、初回請求時に、無症候性キャリア(期間制限が経過した後)としてB型肝炎給付金50万円を受け取り、その後、慢性肝炎を発症した場合、無症候性キャリアのB型肝炎給付金50万円と慢性肝炎1250万円の差額ではなく、1250万円全額を受け取ることができます。

ただし、追加給付金は、病態が進行したことを知ってから5年以内に、社会保険診療報酬支払基金に請求する必要があります(特定B型肝炎ウイルス感染者給付金等の支給に関する特別措置法10条)。

追加給付金を請求するためには、訴訟手続きをする必要はなく、社会保険診療報酬支払基金に、診断書などの必要書類を提出すれば、受給することができます。

この追加給付金にも、税金がかかりません。

B型肝炎給付金と相続税の関係|遺族が受け取るB型肝炎給付金も非課税

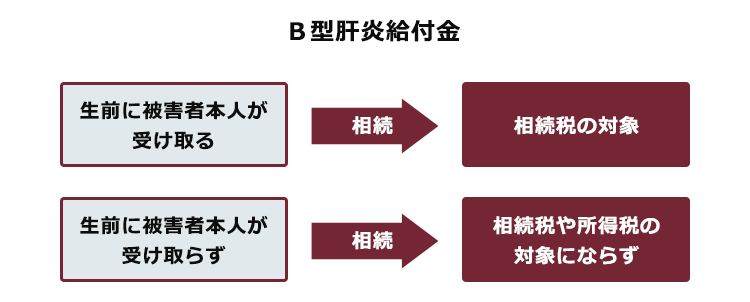

B型肝炎ウイルスに感染した被害者の方が、B型肝炎給付金を受け取ってから亡くなった場合は、給付金ではなく、単なる現金や預金などを相続した扱いとなり、相続税の計算の対象となります。

しかし、B型肝炎ウイルスに感染した被害者の方が死亡してから、相続人がB型肝炎給付金を請求する場合は「遺族への損害賠償金や見舞金」の性質を持ち、また一時金として払われるもののため、相続財産やみなし相続財産とはならず、相続税はかかりません。

また、遺族へ支払われたB型肝炎給付金は、B型肝炎に感染した被害者へ直接給付された場合と同様に、所得税もかかりません。

それでは、B型肝炎ウイルスに感染した被害者の方が亡くなってから、B型肝炎給付金を請求した方が得なのでは?

一概にそうはいえません。

というのも、B型肝炎給付金の請求には期限があり、2027年3月末までに請求しないと、B型肝炎給付金をもらうことができなくなってしまいます(2021年6月11日の改正法)。

また、被害者本人が亡くなられると、B型肝炎給付金に必要な書類の収集(生前の医療記録や血液検査の結果など)が難航する場合もあります。

相続に関して、B型肝炎給付金の税金について心配な方は、まずは弁護士に相談してみましょう。

B型肝炎給付金の法定相続人への分配も非課税

B型肝炎給付金の請求は、相続人全員で請求する必要はなく、一人の相続人が全額請求することができます(特定B型肝炎ウイルス感染者給付金等の支給に関する特別措置法3条3項)。

ただし、これは一人の相続人が、B型肝炎給付金の全額を独り占めできるというわけではありません。

相続人一人が、自己の取り分の他に、他の相続人の取り分を、国から預かるという形になりますので、B型肝炎給付金を国から受け取った相続人は、他の相続人らに、分配する必要があります。

この分配の際も、税金はかかりません。

ただし、遺産分割をやり直す場合(再分割)、当初の相続した金額を超える部分については、贈与税等の対象となることがあります。

【まとめ】原則としてB型肝炎給付金に税金はかからない

今回の記事をまとめると次のようになります。

- B型肝炎給付金には所得税等の税金はかからない(特定B型肝炎ウイルス感染者給付金等の支給に関する特別措置法20条)

- 次の給付にも税金はかからない

- 塩基配列比較検査費用

- ジェノタイプ検査費用

- 無症候性キャリアの方(期間制限経過後の方)の検査費用や感染防止費用など

- 訴訟等に係る弁護士費用

- B型肝炎の追加給付金

- 本人死亡の場合は、本人が死亡前に給付金を受給しているかどうかにより、税金がかかるかどうかが異なる。本人が死亡前に給付金を受給していた場合は、相続税がかかる。これに対して、本人が給付金を受給する前に死亡していて、遺族が給付金を受給した場合には、相続税はかからない

(※)母子手帳など、弁護士では収集できない一部資料を除きます。

また、アディーレ法律事務所では、B型肝炎給付金の受給手続きに関し、相談料、着手金ともにいただかず、原則として成果があった場合のみ報酬をいただくという成功報酬制です。

※以上につき、2022年3月時点

なお、次のページでは、アディーレ法律事務所の弁護士に相談することによって、給付金を受給することができた事例を紹介しています。

アディーレ法律事務所では、B型肝炎に悩まれている方を一人でも多く救いたいという思いから、B型肝炎給付金の受給をお考えの方のご相談をお待ちしております。

B型肝炎給付金の受給をお考えの方は、アディーレ法律事務所にご相談ください。