「自分が借金を残したまま死んだら、どうなるんだろう?家族に迷惑はかけたくないし……。」

借金の支払義務も遺産に含まれます。そのため、借金を残したまま亡くなった場合、原則として相続人が支払義務を負うことになります。

ただし、相続人は、相続放棄の手続きをすれば支払義務から解放されることとなります。この場合、亡くなった方にプラスの財産があっても、それを相続することはできません。

もっとも、「債務整理」によって生前に借金を無くしておくことができれば、相続人の負担を減らすことができます。

ここを押さえればOK!

相続放棄は相続開始を知った時から3ヶ月以内に行わなければならず、放棄後は初めから相続人でなかったものとみなされます。

住宅ローンについては、団体信用生命保険があれば、ローン残高が保険で支払われることがあります。

借金を抱える人は生前に債務整理を検討することが重要で、任意整理、個人再生、自己破産などの手段があります。これにより、遺族の負担を減らすことができるため、早期の専門家相談が推奨されます。借金返済が苦しいな、と感じたら、1人で悩まず、アディーレ法律事務所に一度ご相談ください。

債務整理に関するご相談は何度でも無料!

借金をしている人が死んだらどうなる?

私たちは、さまざまな財産を持っています。現金、預貯金、自動車、不動産、株―――。

これらの財産は、所有者が死ぬとその相続人に受け継がれることになります。

皆さんも、周囲で次のような事例をみたことがありませんか。

- 親名義で所有していた家に親の死後もその子どもが住み続けている

- 自分の生活費として使うため、親の預金を引き出した

- 親名義の自動車を売却して得た代金を子どもが受け取った

これらは親の死後、親の財産が子どもに受け継がれているためにできることです。

相続に関して規定した民法896条には、次のように規定されています。

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

引用:民法896条

「一切の権利義務」とあるように、現金、預貯金、自動車、不動産、株といったプラスの財産だけでなく、借金を支払う義務などのマイナスの財産も相続によって受け継がれることになります。

では、誰が財産を受け継ぐのでしょうか。民法900条では次のように規定されています。

| 家族構成 | 相続分 |

|---|---|

| 子及び配偶者 (例:妻・子が遺された) | 子 2分の1 配偶者 2分の1 |

| 配偶者及び直系尊属 (例:妻・母が遺された。子どもなし) | 配偶者 3分の2 直系尊属 3分の1 |

| 配偶者及び兄弟姉妹 (例:妻、弟が遺された) | 配偶者 4分の3 兄弟姉妹 4分の1 |

| 子、直系尊属又は兄弟姉妹が複数人いる場合 (例:子どもが2人遺された) | それぞれの相続分は等しい |

※遺言書がある場合には、その遺言書の内容が優先されるため、この限りではありません。

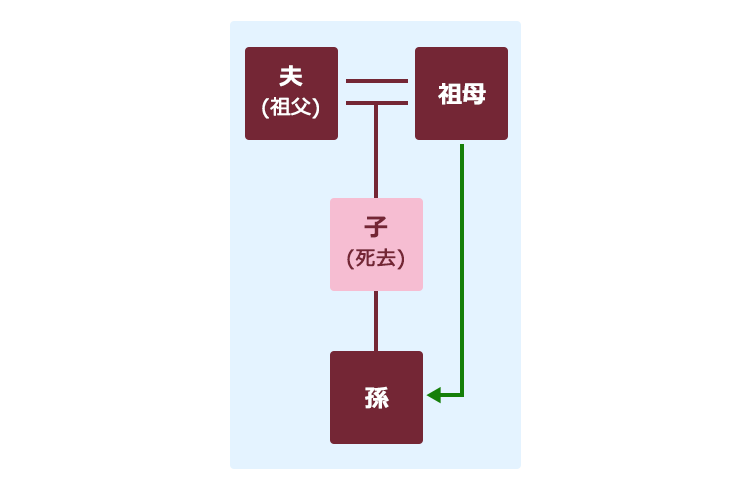

なお、子どもが親よりも先に死んでいた場合には、その子どもにも子(親から見れば孫)がいれば、親(祖父母)が亡くなると、親(祖父母)の財産は孫へと受け継がれます。

これを「代襲(だいしゅう)相続」といいます(民法887条2項)。

代襲相続について詳しくはこちらをご覧ください。

借金をしている人が亡くなったら遺族はどうすればいい?

借金をしている人が亡くなったら、遺された遺族(相続人)は次の2つのうち、どちらかを選ぶこととなります。

- 借金を返済する

- 返済義務を免れるための手続きをする

借金の額にもよるでしょうが、その方法をお伝えします。

どちらかを選んだなら撤回することができない(民法919条1項)ので、注意してください。

(1)借金を返済することを選ぶ

借金を返済する場合は、さらに次の2つに分かれます。

- 全額借金を支払う方法(単純承認)

- プラスの財産の限度で借金を支払う方法(限定承認)

それぞれについて説明します。

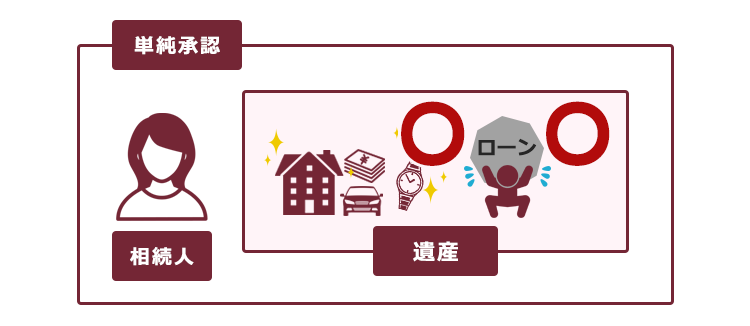

(1-1)全額借金を支払う(単純承認)

借金を全額返済することを選ぶ場合には、特段手続きは必要ありません。

「相続放棄」や「限定承認」(どちらも、後でご説明します)をしなければ、自動的に「単純承認」をしたことになります。

ただし、この場合には借金を全額受け継ぐことになるので注意してください(民法920条)。

(1-2)借金を支払いたくなかったのに、「単純承認」したことに!?(法定単純承認)

借金を支払うつもりがなくても、単純承認をしたとみなされる行為があります(民法921条)。これを「法定単純承認」といいます。

次の3つの場合に、法定単純承認が起こります(民法921条各号)。

- 相続人が相続財産の全部又は一部を処分したとき(1号本文。例外規定あり)

- 相続人が、相続の開始があったことを知ってから3ヶ月以内に限定承認又は相続の放棄をしなかったとき(2号)

- 相続人が、限定承認や相続放棄の手続きをした後であっても、相続財産の全部若しくは一部を隠匿したり、消費したり、わざと相続財産の目録中に記載しなかったとき(3号本文。例外規定あり)

期間内に相続放棄などの手続きをしないでいると法定単純承認となってしまいます(2号)。この期間については、後ほど改めてご説明します。

また、例えば次のようなことをすると、1号の法定単純承認となってしまい、たとえ期間内であっても相続放棄などができなくなってしまうおそれがあります。

- 亡くなった人(被相続人)名義の預貯金の解約・払戻しをし、消費する

- 被相続人名義の不動産や自動車の名義変更をする

- 被相続人名義の不動産の賃貸料の振込先を自分の口座に変更する

- 被相続人名義の家屋を取り壊す

- 生前被相続人が行った贈与契約に基づき、その不動産の登記を第三者に移転する

また、たとえ期間内に限定承認や相続放棄の手続きをしたとしても、上のようなことをしてしまうと3号によって法定単純承認となるおそれがあります。

遺された多額の借金を支払いたくないのであれば、相続財産に手を付けないようにしましょう。

何らかの処分をする必要がある場合には、あらかじめ相続事件を取り扱っている弁護士に相談することをおすすめします(例えば、相続財産の価値が下がらないようにするための修繕などの「保存行為」などであれば、行っても法定単純承認とはなりません。ですが、保存行為か否かについての判断を間違えてしまうと相続放棄などができなくなってしまうおそれがありますので、弁護士に相談しておくことがおすすめです)。

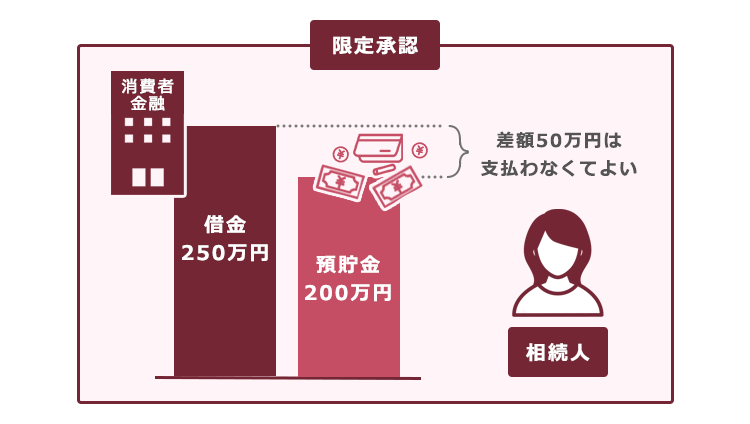

(1-3)プラスの財産の限度で借金を支払う(限定承認)

借金を全額支払わずに、プラスの財産の限度で支払うことを「限定承認」といいます。

限定承認をするには、下記のことをする必要があります(民法923条、924条、915条1項)。

相続の開始があったことを知った時から3ヶ月以内に

相続人全員が共同して、裁判所に限定承認をすることを申述

ただし、相続財産の調査に時間を要するなどの場合には、3ヶ月の熟慮期間を延長できる場合があります。

2020年度の限定承認の受理件数は、わずか739件でした。これは相続放棄の受理件数24万8374件の約0.3%にすぎません。

相続放棄ではなく限定承認をすべき事案がそもそも多くない(マイナスの財産>プラスの財産なら、相続放棄で足りることが多い)うえに、相続人全員で協力しなければならないのが煩雑なことが原因と見られます。加えて、書類を提出すれば足りる相続放棄と異なり、相続財産を管理し、その目録を作成するなどの必要があるので、手続きが複雑です。

限定承認は、借金を受け継いででも残したい一定の財産があるなどの場合に採られる、例外的な手続きと位置付けられます。

参照:相続の限定承認の申述|裁判所 – Courts in Japan

参照:相続の承認又は放棄の期間の伸長|裁判所 – Courts in Japan

参照:3 家事審判事件の受理,既済,未済手続別事件別件数 全家庭裁判所|裁判所 – Courts in Japan

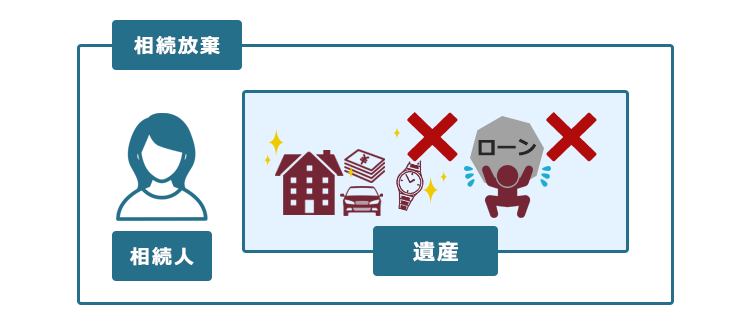

(2)返済義務を免れることを選ぶ(相続放棄)

返済義務を免れるためには、相続の開始があったことを知った時から3ヶ月以内に「相続放棄」を行います(民法938条、915条1項)。借金だけが遺された場合には、相続放棄をするのが一般的でしょう。

相続放棄をすると、初めから相続人でなかったものとみなされる(民法939条)ため、マイナスの財産だけでなくプラスの財産も相続しないことになります。

(2-1)相続放棄をしても、保証人の義務はなくならない

亡くなった方が借金を借りる時に、相続人が保証人になっている場合には、その相続人が相続放棄をしても、保証人としての返済を免れることができないので、注意してください。保証人の抱えている保証人としての支払義務は、亡くなった方のものではなく、保証人自身のものだからです。

保証人として支払うことが難しくなってしまった場合、「債務整理」をすることで支払いの負担を軽減したり、なくすことができる可能性があります。

債務整理の種類や選び方について、詳しくはこちらをご覧ください。

(2-2)相続を放棄するための手続きとその期間

相続を放棄するためには、裁判所に相続放棄の申述書等を提出します。

相続放棄にあたって、必要となる主な書類や手数料は次のとおりです。

- 相続放棄の申述書

- 被相続人の住民票除票又は戸籍附票

- 申述人(放棄する方)の戸籍謄本

- 収入印紙800円分(申述人1人につき)

- 連絡用の郵便切手

相続放棄をする人の立場に応じて他にも必要な書類があるので、詳しくは被相続人が最後に住んでいた地域を管轄する家庭裁判所に尋ねてみてください。

相続放棄をした後、被相続人にお金を貸したから相続人が支払うようにと請求された場合には、相続放棄が受理されたことを示す書面(※)を提示することで、支払いを断りましょう。

相続放棄が受理されたことを示す書面は、相続放棄をした家庭裁判所で発行してもらえます。ただし、遺族が保証人になっている場合等例外的に返済しなければならない場合もあるので、注意してください。

※「相続放棄申述受理通知書」と「相続放棄申述受理証明書」の2種類があります。相続放棄の申述の手続きが終わった時にもらえるのが「通知書」ですが、紛失しても再発行してもらえません。被相続人の債権者から請求を受けた際には、「通知書」を紛失していなければ「通知書」のコピーを示すようにしましょう。一方、「証明書」は、発行の手数料(1通150円)がかかります(再発行も可能です)。

原則として、限定承認と同様、被相続人が死亡したこと及びそのために自分が相続人となったことを知った時から3ヶ月以内に行います。3ヶ月以内に手続きをとらなかった場合は、基本的に単純承認をしたものとみなされ、相続放棄できなくなりますので、注意してください。

※例外的に、相続財産が全くないと信じ、かつそのように信じたことに相当な理由がある時には、被相続人が死亡したことなどを知った時から3ヶ月以上経っても相続放棄や限定承認を行える場合もあります。後々借金の存在を知った場合にも、どのような経緯で借金を知ったのか、あるいは逆に知ることができなかったのかを、相続事件を取り扱っている弁護士に相談してアドバイスをもらうことをおすすめします。

なお、相続放棄をした場合、代襲相続は起こりません。そのため、たとえば祖父母について子が相続放棄した場合、祖父母の財産が孫(相続放棄をした人の子)に(代襲)相続により受け継がれることはありません。

参照:相続の放棄の申述|裁判所 – Courts in Japan

住宅ローンを支払っている人が亡くなったらどうなる?

住宅ローンを支払っている人が亡くなった場合、「相続放棄しないと、残った住宅ローンを支払わないといけなくなる?」と不安になる方もいるのではないでしょうか。しかし、このような場合に相続放棄をしてしまうと、その住宅は手放すこととなるのが基本です。

もっとも、実際には相続放棄をしなくても住宅ローンの残りを支払わずに済むケースが少なくありません。

住宅ローンを組む際には、団体信用生命保険(団信)に加入するケースがあります。

一般的な団体信用生命保険は、住宅ローンの債務者が返済途中に死亡した場合あるいは高度の障害を患った場合、ローンの残額が保険から支払われるというものです。そのため、遺族は、ローンの残りを支払わずに、その住宅を相続して、住み続けることができます(ただし、相続放棄した場合は、住宅も相続しないので、相続放棄しなかった他の相続人に使用させてもらえる場合などを除いて、住むことはできません)。

ご家族の住宅ローンが、団体信用生命保険に加入しているかどうか、しっかり確認しておきましょう!

一般的に、住宅ローンを組む際にしか団体信用生命保険に加入することができない(後から加入することはできない)ので、注意してください。

団体信用生命保険には、「がん・脳血管疾患・心疾患」の三大疾病になった場合や「高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵(すい)炎」を加えた八大疾病になった場合にも住宅ローンの支払いが免除される特約が用意されているので、状況に応じて加入を検討しましょう。保険料や契約内容は、保険会社によって異なるため、加入前に不明点を解消しておくことをおすすめします。

参照:機構団体信用生命保険特約制度のご案内|住宅金融支援機構

借金をしている人は存命のうちに債務整理を検討することも大切

借金をしているならば、「自分の死後に相続放棄してもらえればいい」と安易に考えずに、終活として、債務整理を検討してみてはいかがでしょうか。債務整理をした後、借金をせずに年金で暮らすことができれば、わずかであっても財産を遺せる可能性があります。

相続財産を遺すことができなかったとしても、遺族にかける負担(返済の負担や相続放棄の手続きをとる負担)は軽減されるはずです。

また、長期間借金の返済を続けている場合には、過払い金が発生していて返還請求をできる可能性があります。長年返済を停止している業者がある場合には、消滅時効により返済を免れることができる可能性もあります。

債務整理には、主に次の3種類があります。

- 任意整理

…支払い過ぎた利息(過払い金)がないか、負債を再計算

→残った負債について、返済期間を長くすることで毎月の返済額を減らせないか、今後発生するはずだった利息を無しにできないかなど、個々の債権者と交渉

- 個人再生

…負債を支払えなくなってしまうおそれ

→基本的に減額された負債(※)を、裁判所の認可の上、原則3年間で分割払

※減額の幅は負債の総額や所持している財産の価額などによって異なる

◎住宅ローンの残った自宅を手放さずに済む可能性

- 自己破産

…負債を支払えない

→原則全ての負債について、裁判所から支払義務を免除してもらう(免責許可)

※一定の財産は手放すこととなる可能性

◎3つの手続きの中で、最も支払いの負担を軽くできる可能性

どの手続きが適しているかは、負債の総額や家計の状況などによって異なります。

まずは気軽に弁護士に相談してみることをおすすめします。

【まとめ】借金は、生前に「債務整理」をしておくことがおすすめ

借金をした人がそのまま亡くなったら、支払義務を相続人が相続することとなるのが基本です。

借金の方が多い場合には、相続人は相続放棄をすることで支払い義務からは解放されますが、借金を引き継がせないためにも、生前に、債務整理をして借金返済の負担を減らしたり無くしたりする方向で検討しましょう。

借金については、1人で悩まず、一度アディーレ法律事務所にご相談ください。