「住宅ローンの支払いが苦しい…。このままでは、家計が破綻するかもしれない」

住宅ローンを返済できずにいると、いずれ抵当権を実行されて自宅が競売に付される可能性があります。

住宅ローンの返済が厳しく、このままでは破綻してしまうかも…そんな危機感を覚えた方は、早めの行動が大切です。

今回は、「住宅ローン破綻の原因と破綻が心配な時の対処法」などについて弁護士がご説明します。

この記事を読んでわかること

- 住宅ローンを支払えなくなる理由

- 住宅ローンを滞納した場合の流れ

- 住宅ローンを滞納しそうな場合の対処法

住宅ローンが支払えなくなる理由

住宅ローンを支払えずに滞納する理由は、主に次のようなものがあります。

(1)収入が減少した

特に近年、新型コロナウイルス感染症の影響で収入が減少して、住宅ローンの返済が困難になり家計が破綻してしまう方が増えています。

住宅ローンの返済は、一般的に長期にわたりますので、会社の倒産やリストラ、業績悪化など、借入後に事情が変わることも少なくありません。

特に、ボーナスによる返済の割合が大きい場合、ボーナスの減額などがあると住宅ローン破綻に陥りやすいと言われています。

(2)ぎりぎりの返済計画を立てていた

住宅ローンの借入れの際、収入に対して返済額が多いと、住宅ローン破綻に陥りやすいです。

例えば「フラット35」では、住宅ローンを組む際、年収に占める年間の合計返済額の割合は、年収400万円未満の方は30%以下、年収400万円以上の方は35%以下という基準があります。

ですが、返済額の割合が低いほどゆとりのある返済ができますので、一般的には『手取り年収の20%程度』が無理のない返済が可能な比率とされています(*年収や資産などによって異なります。)

借入ができる最大限の金額で住宅ローンを組んでしまうと、その後にボーナスカットや残業削減などの収入の減少や、子供の進学や親の介護など家族の事情によって、返済が苦しくなってしまい住宅ローン破綻に陥りやすくなってしまいます。

住宅ローンの借入時には、将来、支出が発生しうる事態を想定して、破綻に備えて無理のない返済計画を立てる必要があります。

(3)離婚

離婚をして、誰も自宅に住まない場合、自宅は売却するという方が多いです。

ですが、住宅ローンの残高が市場価値を上回っている場合(オーバーローン)など、結局住宅ローンを支払えずに破綻してしまうことがあります。

また、夫婦の一方が自宅に引き続き住んで住宅ローンを継続する場合であっても、養育費などの支出が増えるなどして、結局住宅ローンを支払えずに破綻してしまうこともあります。

夫婦の一方が住宅ローンの借主になり、他方が連帯保証人になっている場合、借主が支払えないと連帯保証人が住宅ローンを支払わなくてはいけません。離婚をして自宅を出て行ったとしても、多額の請求をされて破綻してしまう可能性があります!

離婚と住宅ローンについて詳しくはこちらの記事をご確認ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

住宅ローンの滞納~破綻に至るまでの流れ

住宅ローンを滞納した場合の流れは、基本的には、大きく分けて次のとおりです。

住宅ローンの支払を滞納する

支払いを督促される/遅延損害金が発生する

期限の利益を喪失して、残額の一括返済を求められる

保証会社による代位弁済が行われる

債権者により、裁判所に競売を申し立てられる

住宅ローンを滞納すると、まずは支払を督促されます。

滞納を解消できないと、期限の利益を喪失し、残額について一括請求を受けます。

なお、住宅ローンを組む場合は保証会社を利用することが多く、その場合は住宅ローンを滞納すると保証会社が残額について代位弁済を行います。ですから、一括請求も、代位弁済を行った保証会社からの請求であることが多いです。

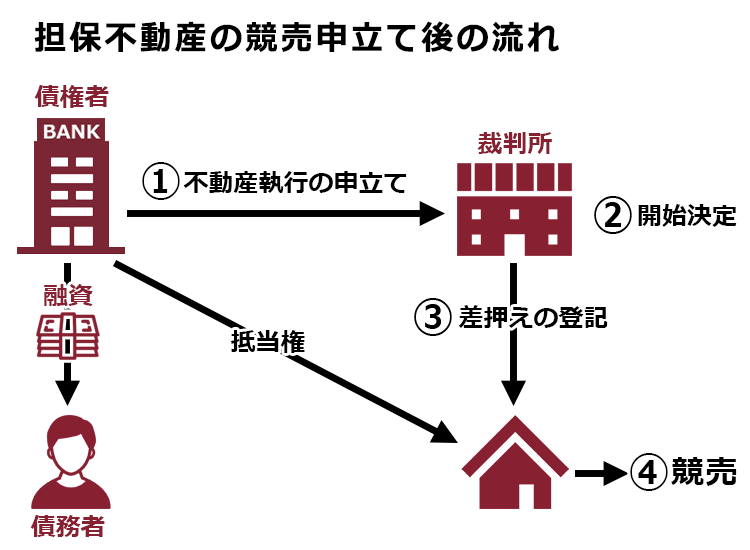

一括請求に応じられないときは、債権者の判断で、裁判所に「担保不動産競売の申立て」がなされます。

住宅ローンを滞納した後の流れ~競売の申立て

裁判所は、担保不動産競売の開始決定を出す際、対象となる住宅の差押えを宣言します(民事執行法188条、45条1項)。裁判所が、差押えを宣言すると、自宅には差押えの登記がなされます。

抵当権を実行されて差し押さえられた自宅は、その後、競売に付されます。

競売の流れは、大まかに次のとおりです。

1.裁判所による売却の準備

*裁判所が不動産の調査をした上で、売却基準価額などを決定します。

2.売却の実施

*売却の日時や方法が決められます。不動産の情報は、インターネット上の不動産競売物件情報サイトなどに掲載され、買受人を探します。

3.入札~売却許可

*最高価で入札した買受人に対し、裁判所が売却許可決定を出します。指定された期限内に代金を納付すると、買受人に所有権が移転します。

4.配当

*裁判所が、差押債権者などに対して売却金額を分配します。

競売に付された住宅の所有権が移転する時期は、『買受人が売却代金を納付した時点』です。

買受人が代金を納付する前は、競売に付されても自宅に住んでいることができますが、代金納付後は、自宅から立ち退かなければいけなくなります。

代金納付後も自宅に住んでいると、買受人から裁判所に「不動産引渡命令」の申立てがなされ、強制的に自宅から退去させられてしまう可能性があります。

住宅ローン破綻を防ぐための対処法とは?

それでは、住宅ローン破綻を防ぐための対処法についてご説明します。

住宅ローンの支払を滞納しそうと思った時は、とにかく早めの対処が大切です。

(1)金融機関に相談する

住宅ローンの支払いを滞納しそうな場合、実際に滞納する前にまずは金融機関に相談することをお勧めします。

金融機関としても、何も相談されずに破綻されるよりは、返済条件を変更してでも返済を継続してもらった方が良いと考えることもあります。

優遇金利の適用外になったり、担保や連帯保証人の追加などの条件が求められる可能性もありますが、まずは、返済金額や返済時期を変更してもらうなど月々の返済の負担を軽減できないか相談してみましょう。

(2)住宅ローンを借り換える

それまでに返済の遅れがない場合、より低金利のローンに借り換え、毎月の負担を減らせることもあります。

住宅ローンの借り換えには、手数料などの費用がかかりますので、金利差、住宅ローンの残高、残っている返済期間などから借り換えをするとどのくらい負担を軽減できるのかしっかり確認する必要があります。

特に、近年は低金利で住宅ローンを組むこともできますので、あまり借り換えのメリットがないことも多いです。

また、現在の住宅ローンについて住宅借入金等特別控除を受けている場合、借り換え後の住宅ローンは原則として特別控除の対象とはなりません。

借り換えを検討される方は、金融機関の借り換えのシミュレーションなどを利用して、どの程度のメリットがあるのか慎重に検討することをお勧めします。

(3)任意売却する

任意売却とは、債権者の同意を得て、住宅を売却することです。

通常、競売での売却金額は、市場価格よりも低くなる傾向があります。

競売では、物件の内部を直接確認できなかったり、前の所有者に瑕疵担保責任を追及できないなど、買受人に一定のリスクがあるからです。

他方、任意売却をする際は、市場価格で売却できる可能性があります(*売却を急ぐ場合などは、市場価格よりも低額になることもあります)。

もっとも、住宅ローンを組んで抵当権が付いている住宅を任意売却する場合、債権者の同意が必要ですので、債権者に相談して、任意売却に同意してもらわなくてはいけません。

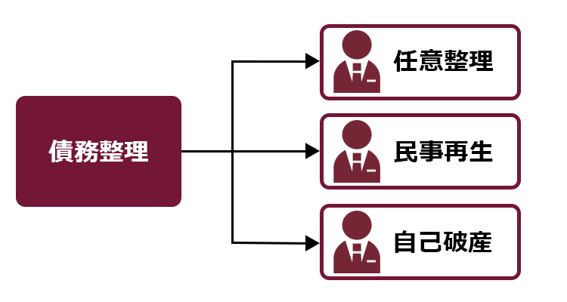

(4)債務整理をする

住宅ローン以外にも借金などがあり、その支払が苦しいという場合には、早めに債務整理を検討することをお勧めします。

債務整理とは、借金を始めとする負債の支払の負担を軽減するための手続で、自己破産以外にも、『任意整理』や『個人再生』があります。

任意整理(過払い金の請求を含む)

任意整理では、支払い過ぎた利息がないか(借金が減らないか)負債を再計算します。残った負債について、数年間での分割払や将来利息のカットなどによる支払の負担減を目指し、個々の債権者と交渉します。

個人再生

負債を支払えなくなってしまうおそれがあるときに、裁判所から認可を得て、法律に基づき決まった金額を原則3年間(場合によっては5年間)で支払っていく手続です。

ケースにもよりますが、任意整理よりも大幅に総支払額を減らせることがあります。

個人再生のメリットの1つに、個人再生では、法律の定める条件を満たしていれば住宅ローンの残った自宅を残してそれ以外の負債について返済の負担減を図ることもできるという点があります。

そのため、任意整理では期待したほど借金が減らない場合で、どうしても住宅ローンの残っている自宅を残したいという方で個人再生を検討される方は多いです。

自己破産

債務者の収入や財産からは負債を返済できない場合に、裁判所から原則全ての負債について支払を免除してもらう(免責許可決定)ことを目指す手続です(*税金などの非免責債権は免責されません)。

3つの手続の中で最も支払負担を軽くできる可能性がありますが、住宅ローンの残った自宅は処分される可能性が高く、基本的には最後の手段です。

借金問題は、早めに対処すれば、より負担の軽い手続で解決できることも多いです。

このままでは住宅ローンが払えず破綻するかも…という不安のある方は、住宅を残すことができる可能性があるうちに早めの債務整理をお勧めします。

まずは弁護士にご相談ください。弁護士があなたと一緒に、借金問題の解決策を考えます!

自己破産と住宅ローンの残った自宅の処分について詳しくはこちらの記事をご確認ください。

【まとめ】住宅ローンを滞納すると、いずれ自宅を競売に付される。住宅ローン破綻を防ぐには、早めの対応が大切!

今回の記事のまとめは、次のとおりです。

- 住宅ローン破綻を招く原因は、主に次のとおり。

(1)収入が減る

(2)ぎりぎりの返済計画を立てている

(3)離婚 など - 住宅ローンを滞納すると、基本的には、いずれ債権者から裁判所に対して強制競売を申し立てられる。

- 強制競売では、裁判所が売却許可決定を出して買受人が代金を納付した時点で、所有権が買受人に移転するため、それ以降は住宅を明け渡さなくてはいけない。

- 住宅ローン破綻を防ぐには、早めに次の対処法をとるべき。

(1)実際に滞納する前に、金融機関に相談する

(2)金利差、残高、返済期間によっては借り換えを検討する

(3)債権者の同意を得て、任意売却する

(4)他に借金がある場合には、債務整理を検討する

住宅ローンだけでなく、他の借金もあるけれど、他の借金が整理できれば住宅ローンは支払えるという場合には、早めの債務整理をお勧めします。

どうしても借金が支払えないという場合には、自己破産という手段がありますが、自己破産をする際は自宅を手放さなくてはいけない可能性が高いです。

それ以前に、任意整理や個人再生で他の借金の負担を軽くすることができれば、住宅ローンの残った自宅を残せる可能性もあります。

住宅ローンの支払が苦しいという方は、早めに弁護士に相談されることをお勧めします。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年3月時点。)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。