過払い金という言葉を耳にしたことがある人の中には、「今返済をしている借入先で過払い金が多少でもあるのなら、その分返済すべき金額を減らせないかな?」と思われた方もいるのではないでしょうか。

しかし、今返済をしている金融業者に対して過払い金返還請求をすると、場合によっては事故情報が登録されることもあります(いわゆる「ブラックリスト」。利息制限法という法律の上限に合わせて借金の額を正確に計算しても、まだ返済すべき額が残っていたという場合など)。

もっとも、借金の額を正確に計算した結果、実は借金はすべて消えていた場合には、そもそも事故情報が登録されないか、業者がこのような状態を把握した時点で削除されるかのどちらかになります。そのため、それほど大きな影響はありません(借金がすべて消えるどうかについては、業者から取引履歴を取り寄せることである程度は見当をつけられます)。

一方で、過払い金返還請求をしても、その金融業者に過去一旦完済し、再び借り始めたという経緯がある場合などには、古い取引と新しい取引がそれぞれ別のものとして扱われることで、過払い金の額が減ってしまうおそれがあることにも注意が必要です。

この記事では、次のことについて弁護士が解説します。

- 過払い金返還請求のしくみ

- 返済を行っている借入先に過払い金を請求することによるリスク

- 一度は発生していた過払い金を請求する権利が、行使困難になるケース

過払い金返還請求とは?

借入先との取引において払い過ぎた利息がある場合、負債の総額を正確に計算しなおすことによって総返済額を減らせる可能性があります。

それでは、次のことについて説明します。

- 過払い金が発生する仕組み

- 過払い金が発生している可能性のある取引

- 過払い金を請求することが困難になる場合

- 過払い金の有無についての算出方法

(1)過払い金とは?

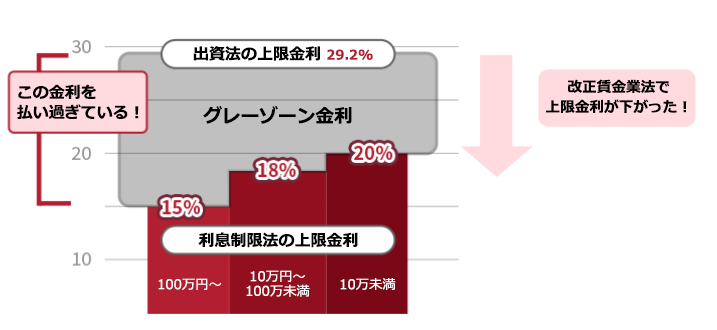

過払い金とは、利息制限法の上限を超えて支払ったお金のことです。

かつて、金融業者が利息制限法において定められた上限金利を上回る高金利の利息を取っていたことがあります。

利息制限法で定められた利息の上限は年15~20%(元金により変動します)です。しかし、かつて出資法においては利息の上限が29.2%とされていました。

そして、利息制限法の上限をオーバーしていても、出資法の上限まで(29.2%)であれば刑事罰などのペナルティーはありませんでした。

そのため、利息制限法の上限を超えた利率での貸付けが広く行われていた時期がありました(この2つの法律の利息の差の部分は、「グレーゾーン金利」と呼ばれます)。

グレーゾーン金利は、貸金業法及び出資法の改正法施行により2010年6月18日に撤廃され、貸金業者は原則として利息制限法の制限利息に従うようになりました。

そのため、過払い金は基本的に

2010年(平成22年)6月17日以前から利用している借入れ

について発生している可能性があるということになります。

過払い金の有無や金額は、過去の取引履歴より、利息制限法の制限利息に基づき負債総額を正確に計算しなおす(引き直し計算といいます)ことで算出します。

そして、払い過ぎた利息を元本に充当した結果、元本が解消してもなお残っている部分について、「過払い金」として回収を図ることになります。

(2)ショッピングでのクレジットカード利用には原則として過払い金が発生しない

「クレジットカードのリボ払いにも、過払い金がないかな?」と思われる方もいるかもしれません。しかし、 ショッピングのリボ払いには基本的に過払い金が発生しません。

ショッピング取引は商品やサービス購入の代金の立替えであり、金銭を貸し付けるキャッシング取引とは性質が異なるからです。

(3)最後の返済から10年経つと、過払い金請求は原則できなくなる

過払い金返還請求権は、法律の定める期間を経過すると、基本的に時効にかかって消滅してしまいます。

原則、

最後に返済を行った日から10年

経過すると、過払い金を請求しても、相手方から「もう過払い金は時効で消滅しているので、支払いません」と言われて終わってしまいます。

※民法の改正により、過払い金請求権の消滅時効は次の2つのうち早い時点で来ることとされました(民法第166条1項)。

- 最終返済日から10年

- 過払い金の請求ができると知ってから5年

そのため、改正民法が適用される場合は消滅時効がより早く完成することとなる可能性があります。

改正民法が適用されるのは、2020年4月1日以降に請求可能となった過払い金についてです。

すなわち、引き直し計算の結果その借入先について、2020年4月1日以降に過払い金を取り戻せる状態に転じていた場合には、改正民法の消滅時効が適用されます。

過払い金は、基本的に2010年(平成22年)6月17日以前からの取引について発生するものです。そのため、消滅時効に関して改正民法が適用される可能性は低めではあります。

しかし、「最終返済日からまだ10年経っていないから大丈夫」と考えていては、思ったよりも早く時効にかかって消滅してしまうおそれがあります。

過払い金があるかもしれないと思ったら、なるべく早めに過払い金について弁護士に相談することをお勧めします。

(4)正確な過払い金の算出は、専門家に依頼した方が良い

引き直し計算は、自分自身で取引履歴を取り寄せて行うことも不可能ではありません。

しかし、例えば 取引が長期にわたったり、返済回数が多いほど計算は複雑になります。そのため、 間違いなどがないよう、債務整理を扱っている弁護士に依頼することをお勧めします(計算の結果、過払い金がありそうだと見込まれる場合には過払い金返還請求を依頼するという前提であれば、引き直し計算は無料でしてくれるという法律事務所もあります)。

返済中の借入先に対して過払い金請求を行うにあたって、注意すべきこと

完済しておらず、返済を続けている借入先に対して過払い金返還請求を行うと、場合によっては事故情報が信用情報に登録されるリスクがあります(いわゆる「ブラックリスト」です)。

それでは、次のことについて説明します。

- 返済中の借入先に過払い金返還請求を行う場合に事故情報を登録されるリスク

- そのリスクを下げるための対処法

(1)事故情報が登録されるリスク(ブラックリスト)

まだ返済を続けている借入先に過払い金返還請求をすると、信用情報機関に事故情報が登録される可能性があります。

信用情報とは、個人のクレジットやローンの申込、契約、返済状況等についての情報のことで、金融機関が加盟する信用情報機関という組織で管理されています。

信用情報の中でも、滞納や債務整理などの情報を事故情報と呼びます。

事故情報が登録されている間は、次のようなことが基本的にできなくなります。

- クレジットカードの新規作成や更新

- 新しい借入れ、ローン

- 第三者の保証人となること

返済中の借入先に対する過払い金返還請求で事故情報が登録されるか、登録された場合どのくらいの期間登録されるかは次の2つの場合で異なります。

- 引き直し計算の結果、負債が残らないと判明した場合

- 引き直し計算の結果、負債が残ると判明した場合

それぞれ場合分けしてご説明します。

(1-1)負債が残らないと判明した場合

引き直し計算の結果、負債が残らないと判明した場合は、信用情報の扱いは基本的に次のいずれかとなります。

- そもそも 事故情報が登録されない

-

過払い金返還請求の時点で一時的に事故情報が登録される

→ 引き直し計算の結果が出たら 事故情報を削除

引き直し計算の結果負債が残らない場合には、事故情報が登録されるとしても一時的なものにとどまります。もっとも、近々車のローンを組む予定があるなどの場合には注意が必要となります。

(1-2)負債が残ると判明した場合

引き直し計算の結果、負債が残ると判明した場合には、 債務整理をしたという事故情報が登録されるおそれがあります。

日本には信用情報機関が3つあるのですが、その中には引き直し計算の結果、負債が残る取引について過払い金返還請求があった場合には債務整理があったものとして事故情報を登録する運用のところもあるからです。

もっとも、事故情報は一度登録されたら永遠に残ってしまうというわけではありません。基本的に、借金を完済するか債務整理によって最終的に借金を無くしてから5~10年程度で削除されます。

事故情報が削除されるタイミングについて、詳しくはこちらをご覧ください。

(2)事故情報が登録されるリスクを低くする方法

事故情報が登録されるリスクを軽減するためには、利息の支払い過ぎによって負債が消滅しているか

について、あらかじめ引き直し計算をして見当をつけておく必要があります。

過払い金請求を行う前に

取引履歴を借入先から取り寄せ、おおよその引き直し計算をすることである程度の見当をつけることができます。

取引履歴を取り寄せた段階で事故情報が登録されることはないので、ご安心ください。

過払い金があれば請求したいが、その前に事故情報が登録されないか確認しておきたいという人は弁護士等の専門家にそのように相談しましょう。

(3)もう完済した業者にだけ過払い金請求をするという方法もある

過払い金の返還請求では、請求の相手となる金融業者ごとに行うかどうか選ぶことができます。

複数の金融業者について利息の払い過ぎになっている場合には、

事故情報登録のリスクがある業者よりも前に、その心配のない業者にのみ過払い金返還請求を行うこともできます。

返金された過払い金を、他社の残っている借金の返済に充てることで、家計に余裕が出る可能性もあります。

ただし、返済が困難になっている借金があるのに、弁護士がこれを放置して回収可能な過払い金のみを請求し、借金問題の根本的解決を図ろうとしないことは、日弁連が原則として禁止しています。

そのため、このようなケースで、弁護士に「とにかく過払い金だけ回収してほしい」と希望しても基本的には依頼を受けてもらえないことにはご注意ください。

もともとは過払い金があったのに、返済額を減らせないケースがある

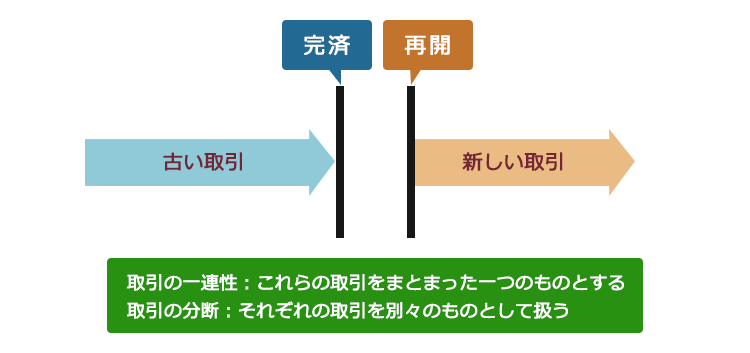

同じ金融業者との取引については、途中で一旦完済している場合などに、全ての取引を連続したもの(一連)と扱うか、それぞれ別々の取引(分断)と扱うかで、回収できる過払い金の額が変動する可能性があります。

分断が起きているものと扱われると、当初想定していたよりも過払い金の額が少なくなっていて、返済額を思ったよりも減らせないという場合があります。

それでは、次のことについてご説明します。

- 「一連」「分断」とは何か

- 分断が起こると、どのような不利益があるか

- 分断があるかどうかは、どのように判断されるのか

(1)過払い金返還請求では、「取引の分断」が大きな争点になる

過払い金返還請求においては、取引の分断が大きな争点となるケースが多いです。

交渉段階で、借主側(過払い金を請求する側)と金融業者側(請求される側)でそれぞれ分断についての意見が異なり交渉がまとまらない場合には、過払い金返還請求は訴訟段階に移ることとなります。

訴訟の場においても、請求する側とされる側とで合意ができなかった場合に、最終的に判断するのは裁判官ということになります。

借入れを一旦完済して、その後また借入れを再開した場合に、

まとまった一つの取引ととらえるのが「取引の一連性」です。

取引の一連性がある場合、一つの連続した取引として引き直し計算が行われます。

一方、古い取引と新しい取引がそれぞれ別のものと扱われると、「取引の分断」があったということになります。

この場合、引き直し計算も取引ごとに個別に行う必要があることとなります。

基本的に、「取引の一連性あり」で引き直し計算をした方が、「取引の分断」前提で引き直し計算をするより過払い金の額は高くなります。

取引に一連性があるものとして一連計算を行う場合、古い取引において発生している払い過ぎた利息を、新しい取引における借金の元金に充てるという扱いが可能です。

しかし、取引が分断していると評価された場合には、古い取引で発生していた利息を新しい取引の借金の元金に充てることができなくなるため、返済額をあまり減らせなくなるリスクがあります。

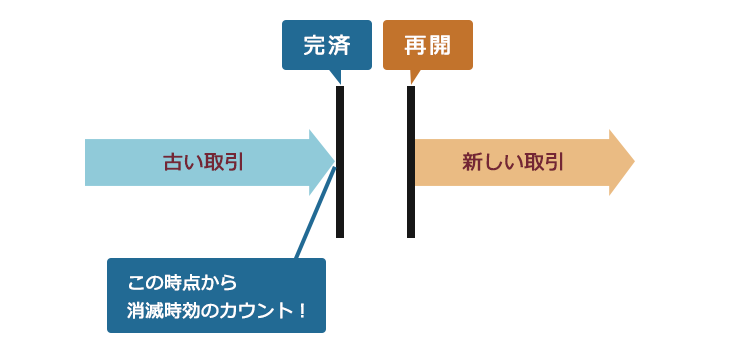

(2)分断計算されると、過払い金請求権が時効により消滅する(返済額を減らせない)可能性が高まる

分断があると評価された場合、返済額をあまり減らせない可能性があるばかりでなく、一連性が認められた場合よりも早期に過払い金の請求権が時効により消滅してしまうリスクが高まります。

というのも、分断前の古い取引で発生していた過払い金の消滅時効は、古い取引の完済時点から起算されるためです。

なので、新しい取引についての最終返済日が10年以内であっても、思わぬ時期に分断が起こっていると古い方の過払い金請求権を回収できないことになりかねません。

過払い金があるかもしれない、と思った際にはなるべく早くに専門家に相談の上、消滅時効の完成を阻止する手続きに移ることをお勧めします(消滅時効の期間がまだギリギリ来ていなければ、早急に金融業者に対して過払い金を請求する「催告」を行った上で、半年以内に裁判を起こすなど、時効の完成を阻止できる余地が残っています)。

(3)過払い金返還請求における「取引の分断」の8つの判断要素

借入先との返済や融資の取引について、一連性があるか分断しているかを判断する際の主な要素には、次のようなものがあります。

- 同じ基本契約に基づいて取引がされているかどうか

同じ基本契約に基づく取引だと、一連性があると判断されやすい

(基本契約:借入限度額の範囲であれば、継続的に借入れを繰り返せる契約) - 古い取引と新しい取引の空白期間がどれくらいあるか

空白期間が短いほど、一連性があると判断されやすい - 古い取引の契約書が破棄や返還されているかどうか

破棄や返還がされていると、分断があると判断されやすい - 取引終了の意思表示があったと見られるかどうか

取引を終了させる意思があったものとされると、分断があると判断されやすい(例えば、毎月少しずつ返済した結果完済に至ったのではなく、一括でまとまったお金を返済した場合、借主に取引を終わらせようとする意思があったと判断されやすい) - 現在の取引までに、カードの失効手続きがされたかどうか

カード失効の手続きがされていると、分断があると判断されやすい - 古い取引と新しい取引の契約条件が同じかどうか

契約条件が同じだと、一連性があると判断されやすい - 取引の空白期間に借入先からの働きかけがあったかどうか

借入先からの働きかけがあった場合、一連性があると判断されやすい(証拠が少なく、使いにくい事情) - 取引がどのような経緯で再開されたか

経緯次第では、まだ取引関係があったから再開した=一連性があると判断されやすい(証拠が少なく、使いにくい事情)

これらの事情を総合して、取引が一連のものか分断しているかが判断されることとなります。

取引が一連のものか分断しているかの判断基準について、詳しくはこちらをご覧ください。

【まとめ】過払い金の有無や請求については弁護士への相談がおすすめ

今回の記事のまとめは次のとおりです。

- 過払い金返還請求権はかつて金融業者が利息制限法オーバーの利率を取っていたことで発生する、適正利息の上限を超えて支払ったお金を返すよう求める権利。

- 2010年(平成22年)6月17日以前から取引していて、完済から10年以内のものであれば過払い金を回収できる可能性がある。

- 返済を続けている借入先に対して過払い金請求を行うと、事故情報が信用情報機関に登録されることにより不便が生じる可能性があるため、取引履歴を参照して過払い金の有無や金額に見当をつけた上で請求するかどうかを判断する。

- 一度は過払い金が発生していても、取引が分断しているものと評価されると返済額をあまり減らせない可能性や、そもそも過払い金が時効で消滅してしまう可能性が高まる。

- 取引の分断があるかどうかは、基本契約が同じか、空白期間がどれくらいの長さか、契約書が破棄・返還済みか、取引終了の意思表示があったとみられるかどうか、カードの失効手続きがあったか、契約条件が変わっていないか、取引がどのような事情で再開に至ったか等から判断される。

過払い金の有無や金額の正確な算出や、消滅時効の完成の阻止、回収困難になっていないかの見通しを立てるには 専門性を要します。

また、実際に交渉してみても低額の提案しかされなかった場合など、裁判で解決した方がより多くの過払い金を回収できるケースも多いです。こういった場合、 弁護士費用を差し引いても、弁護士に依頼した方がメリットが大きくなる可能性もあります。

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2022年10月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。