「親も歳を取ってきた。親が死んだら、親の借金は自分が返済しないといけない?」

たとえ親であっても、その死亡後、借金などの負債を引き継ぐことはできるだけ避けたいものです。

ですが、親が借金をしたまま死亡した場合、何の対処もしないでいると、原則として、子どもが親の遺した借金の支払義務を負います。

親が借金を遺して死亡した場合には、死亡後、相続放棄を行うなどにより、子どもが支払義務を負うことを避けられる可能性があります。

そこでこの記事では、親の借金と死亡後の子どもの返済義務について、弁護士がご説明します。

ここを押さえればOK!

借金の支払いが困難な場合には、債務整理という手続も検討することもできます。債務整理には任意整理、個人再生、自己破産の3つの方法があります。また、親の借金に過払い金が発生している場合は、相続によってその権利も相続されます。過払い金を取り戻すためには、相続放棄を行わずに適切な手続を取る必要があります。

相続放棄や債務整理の手続については、アディーレ法律事務所にご相談ください。アディーレの弁護士がサポートして、手続きを行います。

債務整理に関するご相談は何度でも無料!

親の借金だけではない!相続の対象となる「義務」の具体例

民法上、人が死亡すると(亡くなった人を「被相続人」といいます)、死亡と同時に相続が開始します(民法882条)。

相続の対象となるのは、原則として被相続人の財産に属した「一切の権利義務」です(民法896条)。

そのため、預金などのプラスの財産に限らず、亡くなった人の借金の支払義務などマイナスの財産も基本的に全て相続の対象となるのです。

相続によって引き継がれる支払義務には、例えば次のようなものがあります。

- 金融機関からの借金

- 個人からの借金

- 事業ローン

- 滞納していた家賃や水道光熱費、通信料

- 滞納していた税金 など

例えば、生活保護受給権など、被相続人個人に対してのみ与えられた権利は、相続人には相続されません。

なお、住宅ローンや奨学金も相続の対象とはなり得るのですが、次のような方法で支払を免れられる可能性があります。

- 住宅ローン……団体信用保険の利用(※)

- 日本学生支援機構の奨学金……日本学生支援機構への申請

※利用できるのは、団体信用保険に加入している場合に限られます。

親の死亡後、借金の返済義務は子どもに相続される

親が死亡した場合、その子どもは第1順位の相続人です(民法887条1項)。

ですから、親の死亡後、生前、親が負っていた支払義務は、原則として相続人である子どもが引き継ぎます。

たとえ両親が離婚していたり、親と縁を切って音信不通の状態であったとしても、子どもが相続人となることに変わりはありません。

相続人の順位について詳しくはこちらの記事をご確認ください。

相続人が複数いる場合にはどうなる?

相続の対象となる遺産は、プラスの財産(預貯金や不動産など)とマイナスの財産(借金など)に分けられます。

このうち、プラスの財産については相続人同士で遺産分割協議を行い、法定相続分(誰がどれくらい相続するか、民法で決められた割合)と異なる割合で相続することが可能です。

ただし、プラスの財産のうち、金銭債権その他の可分債権(貸金債権のような、分けることが可能な債権)は、基本的には各相続人が法定相続分に応じて相続するものとされており、遺産分割の対象にはなりません(最高裁判決昭和29年4月8日民集8巻4号819頁等)。

ただし、相続人全員の同意があれば、遺産分割の対象にできます。

なお、預金債権も金銭その他の可分債権ですが、現在では遺産分割の対象となるとされています(最高裁決定平成28年12月19日民集70巻8号2121頁等)。

マイナスの財産である借金などの可分債務(分けることが可能な債務)については、上記の可分債権と同様、基本的には法定相続分で相続されることとなっており(大審院判決昭和5年12月4日民集9巻1118頁)、仮にそれを遺産分割によって変更したとしても、その変更を債権者に主張することは原則としてできません。

例えば被相続人が借金100万円を遺して亡くなり、その配偶者と2人の子どもが相続した場合、債権者は借金が次のように相続されたものとして、それぞれに支払を請求することができます。

- 配偶者……50万円

- 2人の子ども……それぞれ25万円

親の死亡後、親の借金を相続したくない場合の対処法

親が亡くなって相続が発生すると、相続人には次の3つの選択肢があります。

- 単純承認

プラスの財産もマイナスの財産も全て相続する - 相続放棄

プラスの財産とマイナスの財産を全て放棄する - 限定承認

プラスの財産のある限度で、マイナスの財産を相続する

相続放棄や限定承認によって、大きな借金を負うことを避けられます。

※なお、親が抱えていた借金について子どもが保証人となっていた場合、相続放棄や限定承認をしても保証債務はなくなりません。保証債務は、保証人である子ども自身の義務だからです。

親の借金について保証人になっていて支払が困難な場合には、後でご説明する「債務整理」を検討する必要が出てきます。

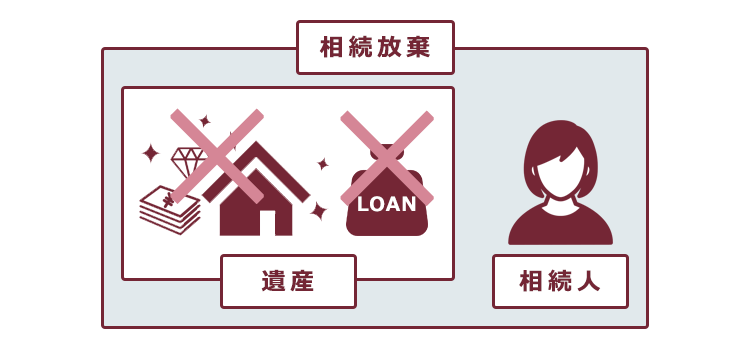

(1)相続放棄

相続放棄とは、プラスの財産もマイナスの財産も一切相続せず、最初から相続人ではなかったこととする手続です。

次のような場合に、相続放棄をするメリットがあります。

- マイナスの財産がプラスの財産を大きく上回っている

- プラスの財産の方がわずかにマイナスの財産を上回るものの、相続に伴う煩雑な手続を避けたい など

相続放棄を行うためには、「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条1項)に、被相続人の最後の住所地を管轄する家庭裁判所に対して相続放棄の申述を行う必要があります。

参考:相続の放棄の申述|裁判所 – Courts in Japan

相続放棄の手続の流れなどについて、詳しくはこちらをご覧ください。

相続放棄の手続が無事に終わると、家庭裁判所から「相続放棄申述受理通知書」という書面を送付されます。

親の借金などの債権者から支払を求められた場合には、この書面のコピーを送付するなどして、支払を拒否することができます。

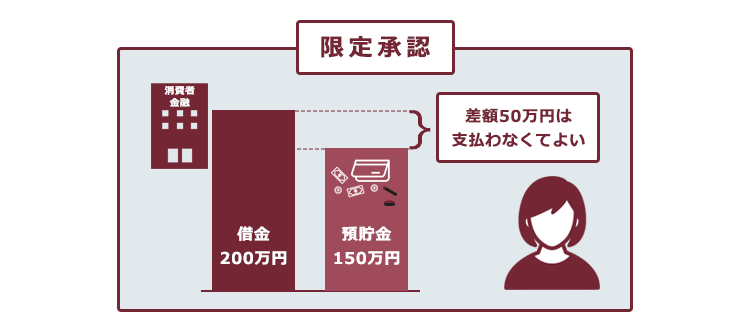

(2)限定承認

限定承認とは、プラスの財産の範囲でのみマイナスの財産を相続する手続です。

例えば、次のようなケースを考えてみます。

- 相続人はAさん1人

- 遺産の内訳は、消費者金融からの借金200万円と預貯金150万円

Aさんが限定承認をすると、プラスの財産である150万円の限度でマイナスの財産である借金の支払義務を負うこととなります。

そのため、差額の50万円については支払う必要はありません。

限定承認を行うためには、相続放棄の場合と同様に、「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条1項)に、被相続人の最後の住所地を管轄する家庭裁判所に対して限定承認の申述を行う必要があります。

参考:相続の限定承認の申述|裁判所 – Courts in Japan

限定承認は相続人が複数いる場合には全員で行わねばならない(民法923条)など、手続が複雑です。

また、プラスの財産が多ければ単純承認を、マイナスの財産が多ければ相続放棄をすれば事足りることが多いです。

そのため、限定承認の利用件数はそれほど多くありません。

裁判所によると、全国の家庭裁判所において、2020年度に受理した相続放棄の申述は23万4732件に対し、限定承認の申述は675件でした。

参照:第9表 家事審判・調停事件の事件別新受件数|裁判所 – Coruts in Japan

もっとも、「借金はあるものの、手放したくない財産がある」といった場合には、相続放棄ではなくあえて限定承認を検討する価値もあります。

限定承認か相続放棄かでお悩みの方は、弁護士に相談することをおすすめします。

(3)相続放棄などの判断期間を延ばす「熟慮期間の伸長」とは

相続放棄も限定承認も、自己のために相続の開始があったことを知ってから3ヶ月以内(熟慮期間といいます)に裁判所に申述を行う必要があります。

そして、熟慮期間内に相続放棄や限定承認の手続をしないと、単純承認をしたものとみなされ(民法921条2号)、その後に相続放棄や限定承認をしようと思っても原則としてできません。

しかし、財産調査には時間がかかってしまう場合もあり、3ヶ月では足りないこともあり得ます。

このような場合には、裁判所に熟慮期間を延ばしてもらえる可能性がある、「熟慮期間の伸長」を検討しましょう。

参考:相続の承認又は放棄の期間の伸長|裁判所 – Courts in Japan

熟慮期間について詳しくはこちらの記事をご確認ください。

親の借金を相続したものの、支払が厳しい場合の対処法

次のような場合には、親が死亡すると、子どもが親の借金について支払義務を負います。

- 相続の際に、単純承認をした場合

- 親の借金について、子どもが(連帯)保証人になっていた場合

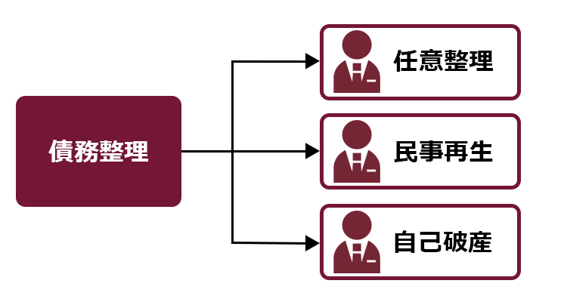

支払が困難になった場合には、子ども自身が債務整理を行うことで、支払の負担を減らせる可能性があります。債務整理には、主に次の3つがあります。

それでは、それぞれの手続について説明します。

(1)任意整理とは

任意整理とは、現在の借金について、これまでに支払い過ぎた利息がないか負債を再計算し、残った負債について負担減(数年間での分割払いや将来利息のカットなど)を目指して個々の債権者と交渉する手続です。

任意整理ではそれぞれの債権者につき手続の対象とするかどうかを選べるので、支払の見込みがあれば、住宅ローンや車のローン、迷惑をかけたくない保証人のいる借金などを手続対象とせず、それ以外の負債について負担減を目指すなど柔軟な対応が可能です。

(2)個人再生とは

個人再生とは、負債の支払ができなくなってしまうおそれがある場合に、裁判所の認可決定を得て、法律に基づき決まった金額を原則3年間~5年間で分割して支払っていく手続です。

ケースにもよりますが、任意整理をする場合よりも総支払額を大幅に減らせることもあります(税金など、一定の負債は減額されません)。

また、条件を充たしていれば、住宅ローンの残っている自宅を手放さずに済む可能性があります。

(3)自己破産とは

自己破産とは、財産や収入が不足して負債を返済できなくなった場合に、裁判所から「免責許可決定」を得ることで原則全ての支払義務から解放されることを目指す手続です(税金など、一部の支払義務は残ります)。

自己破産は、一定の財産(破産財団といいます)が原則として処分されるなどの注意点がありますが、3つの手続の中で最も支払負担を軽くできる可能性のある手続です。

親の抱えている借金を確認する方法

親と借金などについて話し合っておき、親が抱えている借金の内訳を確認しましょう。

借入先に漏れがないようにするためには、信用情報機関に対して信用情報の開示請求をすることがおすすめです。

信用情報とは、個人のクレジットカードやローンの申込み、契約、支払状況などの情報です。信用情報を管理しているのが、信用情報機関という組織です。

信用情報を確認することで、金融機関からの借金を把握できます。

国内に信用情報機関は3つあり、それぞれに問い合わせることで漏れを防げます。

信用情報の開示請求の方法について、詳しくは次の記事をご確認ください。

親が死亡してあなたが相続人になった場合、あなた自身が信用情報機関に親の情報開示を求めることができます。

親の借金には、金融機関から取り戻せる「過払い金」があるかも!

親に借金があると分かると、「相続放棄しよう」と思うのではないでしょうか。

しかし、借金を適法な利率に基づき計算し直すと、借金がなくなるどころか、戻ってくる過払い金(支払い過ぎた利息)がある、という可能性もあるのです。

親の借金に過払い金が発生している場合、相続によって、過払い金を取り戻す権利も相続することができます!

過払い金を取り戻せる場合に相続放棄をしては、かえって経済的に損をしてしまうことになりかねません。

過払い金を取り戻せる可能性があるかどうかの目安は、次の2つです。

- 2010年6月17日以前に開始した借入れ

- 最後に借入れや返済をした日から10年以内

借金があるなら相続放棄、と決めずに、過払い金がないか調査することをおすすめします(3ヶ月の熟慮期間にはご注意ください)。

特に、年配の方で長年借入れと返済を繰り返していたような場合、思いがけない過払い金が発生していることもあります。過払い金があることを知らずに相続放棄をするのはあまりにもったいないですので、是非、一度ご確認ください。

相続放棄の前に過払い金について調査する方法について詳しくはこちらをご覧ください。

【まとめ】親の死亡後、相続放棄をすれば親の借金の支払義務は負わない

親が亡くなると、その借金だけでなく、滞納していた水道光熱費や家賃などの支払い義務も相続の対象となり、基本的に法定相続分に応じて相続人が負うことになります。相続放棄をすれば、借金だけでなくプラスの財産も相続しません。

残っている請求書や督促状からは借金しか残っていないように思えても、調査してみたら過払い金が発生していたということは少なくありません。「過払い金があるかも」と思われたら、相続放棄をする前に調査することをお勧めします。

相続放棄や借金でお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。